|

|

PRIVILEGIA

NE IRROGANTO Documento

inserito il: 15-9-2012 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DOCUMENTI CORRELATI |

6-6-2011

Il PuntO n° 205 -5-6-11. Le finanze

delle famiglie italiane negli anni della crisi finanziaria (2006-2010).

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

31-5-2011

Il PuntO n° 204. Sta a noi “cittadini” iniziare una nuova era di civiltà.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il PuntO n° 246 Le finanze delle famiglie

italiane. L’unico vero baluardo finanziario

del paese si va sgretolando. Di Mauro Novelli 15-9-2012 L’ultimo

governo Berlusconi è riuscito per anni a non governare il paese sfruttando le

caratteristiche finanziarie delle nostre famiglie: prudenza nelle spese, alta

propensione al risparmio, alto livello dei risparmi accumulati da

generazioni, bassa propensione all’indebitamento che non avesse come

obbiettivo l’acquisto di una casa. Fino all’estate 2011, Tremonti riuscì a

convincere i partner che il nostro altissimo debito pubblico andava valutato

alla luce del basso indebitamento e del consistente costante flusso di

risparmio in capo alle nostre famiglie. Tutto ciò era particolarmente

evidente nelle analisi comparate con gli altri paesi. Ma

la nostra insipiente classe politica non aveva voluto considerare che quel

baluardo finanziario a protezione del paese, dopo cinque anni di crisi, cominciava a mostrare cedimenti sotto i

colpi che la crisi ci riservava. UN CONFRONTO INTERNAZIONALE L’istogramma

che segue (Fonte Banca d’Italia) permette la comparazione dei debiti delle

famiglie di 6 paesi prima della crisi (anno 2005) e nell’anno 2011.

La

nostra posizione debitoria è certamente meno pesante degli altri paesi,

soprattutto rispetto ai due paesi

anglosassoni considerati, ma se analizziamo l’evoluzione nei 6 anni

dei 4 paesi europei considerati possiamo notare che, nel 2011, il nostro

ricorso al credito al consumo (colonna in rosso) risulta superiore a quello

di Francia, Germania e Spagna: da noi infatti, negli anni considerati, è

aumentato, negli altri tre paesi è diminuito. Si noti che nel 2005 il nostro

livello di indebitamento per credito al consumo era il più basso. Stesso

andamento e pari livello per la colonna relativa ad “altri debiti

finanziari”: il nostro resta nettamente superiore a quello della Francia e

pari a quello di Spagna e Germania, in calo rispetto al 2005. Siamo nettamente meno indebitati degli altri paesi per

quanto riguarda l’acquisto di abitazioni, ma va considerato il fatto che da

sempre le famiglie italiane hanno la casa come impegno primario, mentre la

Spagna, ad esempio, si è affacciata massicciamente sul mercato immobiliare da

poco. E’ notevole infatti il forte debito della Spagna imputabile ai mutui.

E’ vero che il debito per mutui fondiari dà luogo, ad un parallelo incremento

della ricchezza reale delle famiglie; ma l’impegno finanziario è sostenibile

in periodi di andamento normale dell’economia: se le entrate delle famiglie

entrano in crisi e gli immobili si svalutano, la situazione diventa

esplosiva. Non commentiamo la situazione fallimentare delle famiglie

di Gran Bretagna e, in misura leggermente meno grave, degli Stati Uniti. A

differenza degli Inglesi e degli altri paesi considerati, gli Statunitensi

sono riusciti a diminuire il loro debiti finanziari. Ci corre l’obbligo di ricordare il

fatto che, al di là dei valori assoluti delle posizioni debitorie, le

famiglie italiane subiscono, nel tempo, un gravame finanziario nettamente

superiore a quello degli altri paesi di Eurolandia: I tassi imposti da banche

e finanziarie italiane ai titolari di mutui e di prestiti sono nettamente

superiori a quelli di Eurolandia.

In particolare grafico evidenzia

per il credito al consumo un TAEG medio ponderato di due punti e mezzo

superiore a quello degli altri paesi dell’area euro. LE VARIABILI MACRO. Circo l’andamento dello stato

finanziario delle nostre famiglie negli anni della crisi, dobbiamo riscontrare (Tab.

1-) una decadenza delle entrate in calo nel 2011 rispetto al 2010 ed al 2009.

In sei anni sono aumentate di meno del 5 percento. Impressiona, al contrario,

l’aumento delle passività, passate dai 595,5 miliardi del 2006, ai quasi 936

del 2011: + 57 per cento. Tab.

1 – FINANZE DELLE FAMIGLIE ITALIANE (ANNI 2006 -2011) [Fonte: Relazioni del Governatore] In miliardi di euro

Per

quanto riguarda le passività, è da ricordare l’impennata dei debiti a medio e

lungo termine, (non in tabella e comprensivi dei mutui) cresciuti, nei cinque

anni, di oltre il 54 per cento, passando dai 425,6 miliardi del 2006 ai 658,3

del 2011. Parallelamente

a questo andamento di entrate e uscite, riscontriamo un consistente calo del

risparmio delle famiglie (Tab. 2-), più che

dimezzato dal 2006 (43,2 miliardi) al 2011 (20,2 miliardi): -53,18 per cento. TAB. 2 - IL RISPARMIO DELLE

FAMIGLIE ITALIANE. ANNI 2002-2011 Fonte: Relazioni del Governatore

della Banca d’Italia (miliardi di euro)

Va

rimarcato che in dieci anni (dall’introduzione dell’euro, la nostra capacità

di risparmio si è ridotta di quasi 5 volte passando dagli oltre 95 miliardi

risparmiati nel 2002 ai poco più di 20 miliardi del 2011. Vedremo i dati del

2012. Ricordiamo

che il risparmio degli italiani, sempre stato tra i più elevati tra le

nazioni sviluppate, ha costituito la massima garanzia finanziaria del paese.

Da sempre la classe politica al potere ha approfittato di questa tipica

propensione nostrana, anche per evitare di impegnarsi in azioni di governo

difficili soprattutto in momenti di crisi, come del resto abbiamo visto con

l’ultimo governo Berlusconi. SOFFERENZE Con

il perdurare della crisi, aumenta notevolmente il numero delle famiglie in

difficoltà molte delle quali hanno ormai dato fondo ai risparmi accantonati

negli anni passati. Le

dimensioni acquisite dalle partite in sofferenza costituiscono il riscontro

oggettivo di questa analisi. La

tabella n° 3 mette in evidenza la difficoltà delle famiglie consumatrici

nell’onorare i propri impegni: dal 2006 al luglio 2012 le sofferenze sono

cresciute del 164 per cento, lievitando di circa 16,5 miliardi di euro (da 10

a 26 miliardi di euro). Tra il 2009 ed il 2011 si sono letteralmente

impennate passando dai 17,5 ai 25,2 miliardi. Meno

impetuoso l’aumento delle sofferenze delle famiglie produttrici cresciuto

“solo” del 60 per cento dal 2006 al luglio 2012 (+ 4 miliardi di euro). TAB. 3 -

SOFFERENZE DELLE FAMIGLIE CONSUMATRICI

E PRODUTTRICI. ANNI 2006-2011. Suppl.

Bollettini Statistici e Base informativa pubblica di Bankitalia

(Moneta e banche) In

miliardi di euro. Ns. elaborazione

In

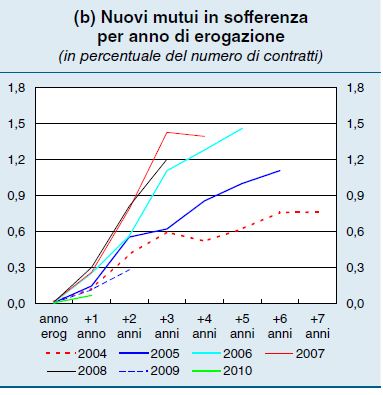

particolare, il grafico che segue (Fonte Bankitalia)

mostra le sofferenze relative ai mutui fondiari dopo “n” anni (da 1 a 7) e

per anno di erogazione. I mutuatari con maggiori difficoltà sono coloro che

hanno acceso un mutuo nel 2006, con sofferenze pari a circa l’1,5 per cento

del totale dei contratti. Seguono coloro che hanno comprato casa nel 2007

(circa 1,4 per cento di sofferenze) e coloro che hanno preso un mutuo nel

2008. A parte i mutuatari del 2009 e del 2010, i più tranquilli sono coloro

che accesero un mutuo nel 2004: dopo 7 anni, meno dello 0,8 per cento di

questi sono in sofferenza.

CAPACITA’ DI SPESA. ALCUNI

CONFRONTI . E’

appena il caso di accennare ad una ulteriore conferma di quanto affermiamo:

la capacità di spesa pro capite comparate con quella di altri paesi. Periodicamente

Eurostat pubblica le elaborazioni relative alla

traduzione del PIL pro capite dei paesi dell’Unione in “Capacità di spesa pro

capite” (PPS), rapportando prodotto interno e livello dei prezzi per ogni

singolo paese. Viene posto il dato della UE27 pari a 100. Ecco

la tabella: Tab. 4 -

PIL pro capite tradotto in Capacità di spesa Fonte Eurostat

(Pubblicazione di giugno 2012 - EU-27 =

100)

Solo

a voler comparare l’andamento della nostra capacità di spesa con la media di Eurolandia

rileviamo che nel 2007 era di 5 punti (da 104 a 109); nel 2011 dobbiamo

riscontrare 7 punti di differenza, da 108 a 101. CONCLUSIONI Come

tutti i suoi predecessori, il governo Monti si ripara dietro i bastioni

costituiti dalle finanze delle nostre famiglie, dai loro risparmi, dalla loro

oculatezza di gestione. Le famiglie – quelle che hanno potuto - si sono in pratica sostituite allo stato

per offrire ai rispettivi componenti,

quegli ammortizzatori sociali ormai meno che ectoplasmi. Ma,

come abbiamo visto, le brecce che stanno aprendosi cominciano ad essere non

facilmente ristrutturabili. In questo ultimo quadrimestre del 2012 la

situazione continuerà ad aggravarsi. Nel 2013 illic

erunt leones. Tutto si va

riducendo dalla dimensione della cellula/famiglia (disgraziatamente già

consolidata) col conseguente disinteresse di quanto accade nel resto della

società e che più di tanto non può

compattarsi per sopravvivere. Arriveremo

alla dimensione individuale. A quel punto ci accorgeremo che la società

italiana, con la sua antica tendenza alla inclusione, alla comprensione, alla

condivisione, non esiste più. Senza provvedimenti di drastica riduzione della

spesa corrente improduttiva, stiamo costringendo le nostre famiglie al

mantenimento di quei concittadini, parassiti e saccheggiatori, bravissimi nel

promuovere governi incapaci di metterne in discussione il loro funzionale

apparato saprofita, abili – come stiamo verificando - nel sostituire, in tempi di crisi, il

collettore delle risorse pubbliche con quello a carico delle riserve delle

famiglie, perché quella spesa corrente improduttiva (diventata privata) si

perpetui a loro favore. I

tecnici sostengono che la loro azione produrrà effetti nel futuro. Ma le

risorse per promuoverla non vengono attinte da sacche di improduttività,

parassitismo, corruzione, saccheggio, vengono estratte da una collettività

ormai incapace di reagire, resa tale dalla ignavia di una classe politica

cialtrona, partecipe di quel saccheggio. Nel

frattempo, il Tremonti di turno non potrà vantare più la solidità finanziaria

delle famiglie italiane come risposta alle accuse di avere finanze statali

sfiancate. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||