|

PRIVILEGIA

NE IRROGANTO Documento

inserito il:

16-2-2016 |

|

||||||

|

DOCUMENTI

CORRELATI |

||||||||

|

15-9-2012 - Il

PuntO n° 246. Le finanze delle famiglie italiane.

L’unico vero baluardo finanziario del paese si va sgretolando. |

||||||||

|

Il PuntO 330 Sofferenze:

sono 88,994 miliardi e non oltre 200. Importante

aggiornamento al Punto 328 (riportato

in calce) Di Mauro

Novelli 16-2-2016 ANSA. Abi:

basta dato su sofferenze lorde [Il dato è fornito

periodicamente da Bankitalia nei Supplementi al Bollettino Statitico “Moneta e Banche”. Ndr] 15:07 (ANSA) - ROMA, 16 FEB - L' Abi

dice basta alla diffusione del dato sulle sofferenze bancarie lorde e nel suo

rapporto mensile indica per la prima volta solo quelle al netto delle

svalutazioni già operate nei bilanci che salgono a dicembre del 5,3% a 88,9

miliardi di euro. Una scelta "non solo comunicativa", dice il vice

dg Gianfranco Torriero, a fronte di interpretazioni

"fuorvianti" diffuse sulla stampa e il mercato ma anche una

indicazione alla Bce che deve "tenerne conto". Le sofferenze lorde

di dicembre, si ricava dai dati Banca d' Italia, sono a quota 200,9 miliardi

di euro. Molti banchieri hanno parlato di errore nel considerare le

svalutazioni senza gli accantonamenti eseguiti e le garanzie in possesso. Una

posizione condivisa anche dal ministro dell' economia Pier Carlo Padoan che più volte e con sempre maggiore frequenza nei

giorni scorsi ha rimarcato la differenza fra nette e lorde allo scopo anche

di calmare le tensioni sui mercati finanziari contro le banche italiane. Bene! Quindi le sofferenze vere

ammontano a 88,994 miliardi di euro, come indicato nella Tab.

4- del PuntO n° 328. Tutti parlavano – ABI compresa - di

oltre 200 miliardi quando si trattava di mostrare l’immagine delle povere

banche “sofferenti”. In questo caso, le varianti mediatiche catastrofiste

sono risultate le migliori alleate del sistema. Una volta convinti tutti

della necessità della badbank, il settore, tramite

l’ABI, cerca di ritornare ad una immagine più realistica. Ma i conti non tornano, visto che

Bankitalia indica in 94,637 miliardi le sofferenze assistite da garanzie

reali (Tab. 2 e 3 del PuntO

328). Forse è per questo che, in alcuni

casi, si parla di garanzie in grado di superare il 100 % di copertura del credito deteriorato. Riportiamo uno studio del

Sole 24 Ore ( Olivieri – Ferrando -

Bocciarelli) del 20 gennaio, che

fornisce i dati per una analisi comparata tra il nostro sistema bancario ed

altre banche europee. Copertura dei crediti deteriorati: Italia meglio della

media europea

di Antonella Olivieri con un’analisi di Marco

Ferrando e un articolo di Rossella Bocciarelli (20 Gennaio 2016)

Le banche italiane non sono “scoperte” sui crediti deteriorati. Se si

guarda alle banche quotate a Piazza Affari, il tasso di copertura arriva al

46% e, se si considerano anche le garanzie collaterali, si arriva a sfiorare

l’88%. Il problema non è neppure la dotazione patrimoniale delle banche che

hanno speso gli ultimi anni a fare aumenti di capitale a ripetizione per

adeguare i ratio ai sempre più elevati obiettivi posti dalla vigilanza. Il

vero handicap sono i tempi di recupero - mediamente 7-8 anni per escutere un

credito - così lunghi rispetto agli standard internazionali non solo da

compromettere il valore reale dell’asset, ma da

“sporcare” i bilanci delle banche italiane che, nella fase attuale, si

portano dietro tutto il peso della crisi dal fallimento della Lehman in

avanti, per gli altri istituti europei un incubo già ammortizzato a rate. L’handicap delle sofferenze che si

accumulano, strutturalmente insito nel sistema (la riforma del diritto

fallimentare è un passo nella giusta direzione, ma non basta), è noto e

segnalato da anni, solo che i mercati sembrano averlo scoperto oggi per

cavalcarlo al ribasso. Nonostante finora - se si eccettua il caso dei quattro

istituti di media dimensione finiti in amministrazione speciale - non si

siano registrati casi di istituti finiti alle corde che abbiano avuto

bisogno, come ovunque altrove, del soccorso di Stato. I dati di bilancio - quelli raccolti e

riclassificati da R&S-Mediobanca - raccontano, insomma, una realtà

complessa, ma distante dall’immagine dipinta dalla speculazione. Gli ultimi,

quelli relativi alle relazioni dei primi nove mesi del 2015, evidenziano

appunto - con le inevitabili differenziazioni - una situazione relativamente

sotto controllo. Gli accantonamenti a fronte dell’ammontare lordo complessivo

dei crediti difficili (incagli, sofferenze, scaduti e ristrutturati) arrivano

appunto al 51% per le banche quotate italiane. Lo stesso parametro di

copertura nel caso dei 21 big europei del credito (incluse anche Intesa e

UniCredit) si ferma - al primo semestre dell’anno scorso - al 44,8%. Se si

aggiungono le garanzie (nel caso in cui il fair value

del collaterale risulti superiore al valore del credito, ci si ferma a

quest’ultimo), la copertura assicurata dalle banche quotate è dell’87,6%. A

riguardo, non esiste la possibilità di un raffronto significativo a livello

continentale, perchè la maggioranza degli istituti

compresi nel gruppo esaminato non fornisce nei rendiconti di bilancio il

dettaglio che per standard le banche italiane devono dare. La babele delle

regole nei diversi Paesi ha reso finora ancora più complicata la lettura

comparata della situazione. Per esempio, fino a non molto tempo fa - fino a

quando cioè la Banca centrale spagnola non è intervenuta con una sua

circolare - gli istituti iberici non includevano nel novero dei prestiti

problematici i crediti ristrutturati, quelli cioè dove era stato già

necessario fare una concessione al cliente in difficoltà. È però se

si va a confrontare l’incidenza delle partite deteriorate sul totale dei prestiti

o sul capitale degli istituti che emergono chiaramente i contorni

dell’ingolfamento che zavorra i bilanci delle banche tricolori. I crediti

deteriorati netti (al netto cioè degli accontonamenti)

pesano mediamente per l’11,3% sul totale dei crediti verso la clientela delle

banche quotate a Piazza Affari e solo il 3,3% per i big europei, che sono in

grado di smaltire più rapidamente le “partite perse”, facendole così

scomparire dalla rappresentazione contabile. Analogamente, il peso sul

patrimonio netto tangibile che è inferiore del 30% nel paniere continentale

(29,3%) è del 106,7% per le quotate tricolori. Vale a dire che, anche tenuto

conto degli accantonamenti, l’ammontare scoperto dei crediti problematici

supera il valore del capitale degli istituti nostrani, depurati dagli

avviamenti e altre poste immateriali. È

l’eredità avvelenata del passato, che balza agli occhi nei dati di sistema.

Per l’insieme delle banche italiane le sole sofferenze (che dei crediti

deteriorati, sono quelli messi peggio)si sono gonfiate - accumulandosi di

anno in anno in un perverso effetto valanga - dai 42,8 miliardi del 2008 -

primo anno di crisi - ai 195,3 miliardi di metà 2015, per arrivare a superare

oggi quota 200 miliardi. La stessa Banca d’Italia - nella relazione annuale

del 2015 - puntava il dito sui «tempi lunghi e le incertezze sugli esiti

delle crisi di impresa» che «favoriscono l’accumulazione delle partite

deteriorate nei bilanci degli intermediari e si riflettono negativamente

sulla loro capacità di erogazione del credito». Insomma, oltre far sfiguare il sistema bancario nel confronto

internazionale, il problema finisce per riflettersi anche sulla clientela in bonis, che ne fa le spese con i prestiti centellinati.

Nell’ultima relazione annuale via Nazionale rilevava anche che «negli anni

della crisi il numero di procedure concorsuali aperte (fallimentari e

concordatarie) è significativamente aumentato». Per concludere infine - come

si diceva - che «l'elevata consistenza delle partite deteriorate risente dei

tempi di recupero dei crediti, significativamente più lunghi in Italia che

all'estero». Alla fine

di tutto il processo il credito problematico, per la parte non recuperata, si

trasforma in perdite che possono essere dedotte fiscalmente. Ma fino al 2012

ci volevano 18 anni - 18 bilanci - per metterci definitivamente una pietra

sopra. Aggiunti i tempi di recupero della fase precedente - i famosi 7-8 anni

di media - non era difficile cioè per le banche italiane trascorrere un

quarto di secolo a piangere sul latte versato. A valere dall’esercizio 2015

quest’ulteriore anomalia nel quadro europeo è stata eliminata e almeno per il

Fisco le partite perse, d’ora in poi, potranno essere digerite in un anno,

come avviene già di prassi altrove. ©RIPRODUZIONE RISERVATA Il PuntO n° 328 Le

sofferenze bancarie negli anni della crisi (2007-2015). Il 45,8

per cento di esse è coperto da garanzie reali. E le

sofferenze al valore di realizzo? Perché

svenderle alla bad bank

al 17% del valore? Di Mauro

Novelli 11-2-2016 I Bollettini statistici di Bankitalia forniscono, tra gli

altri dati, l’andamento delle sofferenze bancarie. Abbiamo analizzato il loro

trend negli anni della crisi (2007-2015), disaggregando i dati (nella tabella

che segue) per imputarne i livelli

alle aziende (non finanziarie), alle Famiglie produttrici, alle Famiglie

consumatrici. Oltre al valore in euro, sono riportati anche il numero di

aziende e famiglie con posizione in sofferenza. In valore assoluto, l’ammontare delle sofferenze è passato

dai 41 miliardi di euro del 2007, ai quasi 201 miliardi del dicembre 2015,

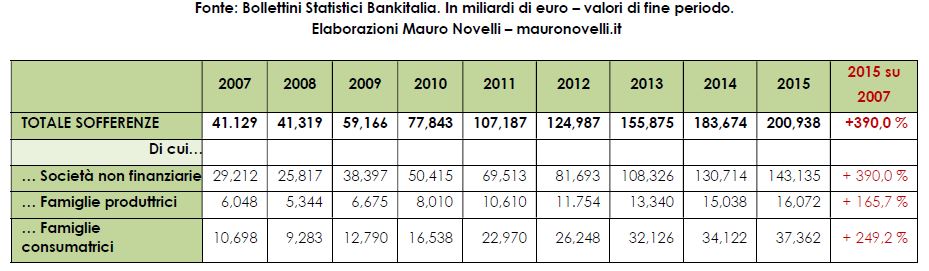

con un incremento di oltre il 390 per cento. TAB. 1 SOFFERENZE BANCARIE LORDE ANDAMENTO ANNI 2007/2015.

E’ noto che in molti casi l’andamento delle sofferenze è

lievitato per azioni intempestive da parte delle banche, con l’imposizione di

rientro dagli affidamenti in termini temporali strettissimi, anche a

posizioni il cui andamento economico e finanziario non avrebbe giustificato

quel tirare i remi in barca Aziende: L’importo delle sofferenze è

aumentato del 390 percento, passate da 29,212 miliardi del 2007 a 143.135 del 2015 Famiglie produttrici: L’importo delle sofferenze relative è aumentato di oltre il

165 percento, passate da 6,048

miliardi a 16,072 del 2015. Famiglie consumatrici: L’importo delle sofferenze relative è cresciuto di oltre

249 per cento, passate da 10,698 miliardi a 37,362 del 2015). LE GARANZIE REALI Dal Bollettino Statistico di

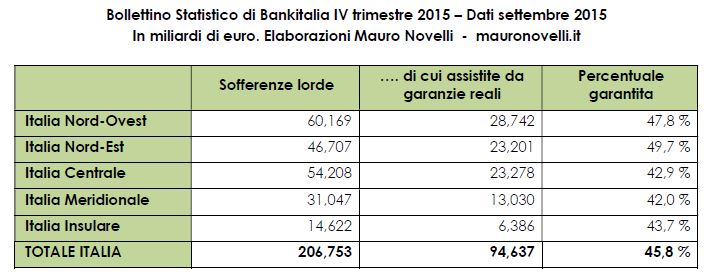

Bankitalia IV trimestre 2015 (dati di settembre 2015) ricaviamo i dati delle

sofferenze lorde disaggregati per aree

geografiche e comparti di attività economica della clientela. La stessa

tabella fornisce il livello di garanzie reali che assistono quelle

sofferenze. TAB. 2- SOFFERENZE LORDE E RELATIVE

GARANZIE REALI PER AREA GEOGRAFICA

Quindi, quasi il 46 percento delle

sofferenze, in essere a settembre 2015 e pari a 206,753 miliardi, era

assistito da garanzie reali per 94,637 miliardi. Più garantiti i crediti del

Nord-Est (49,7 %), meno quelli dell’Italia Meridionale (42,0 %). [In altra tabella del Suppl.to del Bollettino statistico n° 7 del

9-2-2016 (forse più aggiornata), per le sofferenze lorde in essere a

settembre 2015, Bankitalia fornisce il dato di 200,410 miliardi] I dati forniti dallo stesso

Bollettino Statistico di Bankitalia IV trimestre 2015 (di settembre 2015),

rendono possibile disaggregare quelli relativi alle società non finanziarie

per settore di attività e quelli delle Famiglie produttrici (Tab. 3-) TAB. 3- SOFFERENZE LORDE E RELATIVE

GARANZIE REALI PER ATTIVITÀ ECONOMICA [(*) Dato difforme dal totale della tabella 2 (206,753) probabilmente per via di arrotondamenti operati da Bankitalia] La Tab. 3- evidenzia la differenza

tra le garanzie richieste dalle banche in funzione delle attività specifiche.

I crediti in sofferenza maggiormente garantiti (59,6 %) sono quelli

imputabili alle famiglie consumatrici (ipoteche sui mutui in sofferenza);

seguono le garanzie richieste all’edilizia (54,8 %) ed alle società finanziarie (53,5 %). In

assoluto più basse sono le garanzie richieste per i prestiti alla Pubblica

amministrazione (2,7 %) ed alle società industriali (28,7 %). Tornando ai dati nazionali, i

crediti in sofferenza sono coperti per il 46 percento. Pur considerando il

lungo periodo di rientro occorrente per acquisire quelle garanzie, periodo

che potrebbe comportare a svalutazioni,

non si capisce come si parli di acquisizioni al 17 % per la cessione

dei crediti in sofferenza alla bad bank. Soprattutto, perché annettere anche una garanzia

dello stato? SOFFERENZE LORDE E AL

VALORE DI REALIZZO Ma ad una parte delle sofferenze

lorde le banche hanno già provveduto appostando in bilancio voci correttive.

In Appendice metodologica del supplemento n° 7 del 9-2-2016, Bankitalia distingue infatti

tra “sofferenze lorde” e sofferenze al valore di realizzo”, definendo così la

differenza: “[…] Le sofferenze al

valore di realizzo sono ottenute sottraendo alle sofferenze i fondi

rettificativi su esposizioni per cassa delle sofferenze, che includono sia i

fondi (iscritti nella contabilità generale delle banche segnalanti), che

assolvono la funzione di rettificare i valori dei finanziamenti, sia

l'ammontare cumulato delle svalutazioni operate in contabilità generale

direttamente in conto (svalutazione diretta) […]”. Ciò vuol dire che, se si annettono

alla bad bank gli oltre

200 miliardi di sofferenze lorde, le banche dovrebbero rivedere i bilanci

degli anni passati, annullando fondi rettificativi e svalutazioni. O no? La Tab.

4- riporta le sofferenze e le sofferenze al valore di realizzo dal 2012 al

2015. TAB. 4- SOFFERENZE E SOFFERENZE

AL VALORE DI REALIZZO

|

||||||||