|

PRIVILEGIA

NE IRROGANTO Documento

inserito il:

11-2-2016 |

|

||||||

|

DOCUMENTI

CORRELATI |

16-2-2016 Il PuntO 330.

Sofferenze: sono 88,994 miliardi e non oltre 200. Importante aggiornamento al

Punto 328 dopo il c. stampa dell’ABI. |

|||||||

|

15-9-2012 - Il

PuntO n° 246. Le finanze delle famiglie italiane.

L’unico vero baluardo finanziario del paese si va sgretolando. |

||||||||

|

Il PuntO n° 328 Le

sofferenze bancarie negli anni della crisi (2007-2015). Il 45,8

per cento di esse è coperto da garanzie reali. E le sofferenze

al valore di realizzo? Perché

svenderle alla bad bank

al 17% del valore? Di Mauro

Novelli 11-2-2016 [Vedi l’importante aggiornamento del

16-2-2016 Il PuntO 330] I Bollettini statistici di Bankitalia forniscono, tra gli altri

dati, l’andamento delle sofferenze bancarie. Abbiamo analizzato il loro trend

negli anni della crisi (2007-2015), disaggregando i dati (nella tabella che

segue) per imputarne i livelli alle

aziende (non finanziarie), alle Famiglie produttrici, alle Famiglie

consumatrici. Oltre al valore in euro, sono riportati anche il numero di

aziende e famiglie con posizione in sofferenza. In valore assoluto, l’ammontare delle sofferenze è passato

dai 41 miliardi di euro del 2007, ai quasi 201 miliardi del dicembre 2015,

con un incremento di oltre il 390 per cento. TAB. 1 SOFFERENZE BANCARIE LORDE ANDAMENTO ANNI 2007/2015.

E’ noto che in molti casi l’andamento delle sofferenze è

lievitato per azioni intempestive da parte delle banche, con l’imposizione di

rientro dagli affidamenti in termini temporali strettissimi, anche a

posizioni il cui andamento economico e finanziario non avrebbe giustificato

quel tirare i remi in barca Aziende: L’importo delle sofferenze è

aumentato del 390 percento, passate da 29,212 miliardi del 2007 a 143.135 del 2015 Famiglie produttrici: L’importo delle sofferenze relative è aumentato di oltre il

165 percento, passate da 6,048

miliardi a 16,072 del 2015. Famiglie consumatrici: L’importo delle sofferenze relative è cresciuto di oltre

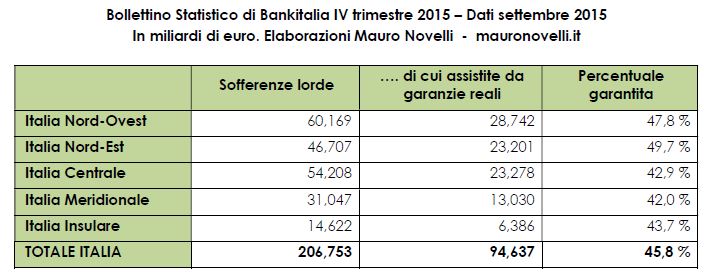

249 per cento, passate da 10,698 miliardi a 37,362 del 2015). LE GARANZIE REALI Dal Bollettino Statistico di Bankitalia

IV trimestre 2015 (dati di settembre 2015) ricaviamo i dati delle sofferenze

lorde disaggregati per aree

geografiche e comparti di attività economica della clientela. La stessa

tabella fornisce il livello di garanzie reali che assistono quelle sofferenze. TAB. 2- SOFFERENZE LORDE E RELATIVE

GARANZIE REALI PER AREA GEOGRAFICA

Quindi, quasi il 46 percento delle

sofferenze, in essere a settembre 2015 e pari a 206,753 miliardi, era

assistito da garanzie reali per 94,637 miliardi. Più garantiti i crediti del

Nord-Est (49,7 %), meno quelli dell’Italia Meridionale (42,0 %). [In altra tabella del Suppl.to del Bollettino statistico n° 7 del 9-2-2016

(forse più aggiornata), per le sofferenze lorde in essere a settembre 2015,

Bankitalia fornisce il dato di 200,410 miliardi] I dati forniti dallo stesso

Bollettino Statistico di Bankitalia IV trimestre 2015 (dati di settembre

2015), rendono possibile disaggregare i dati relativi alle società non

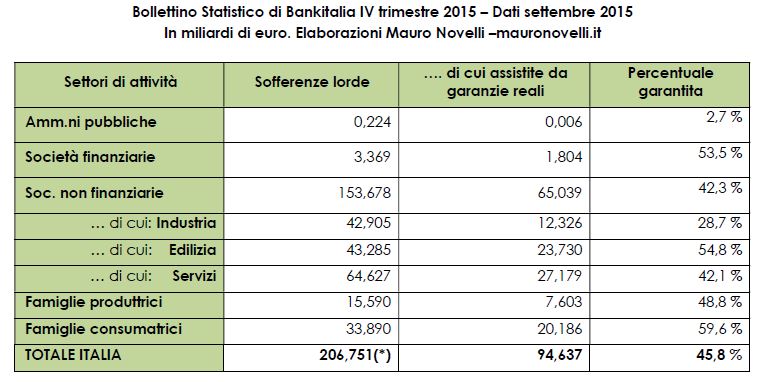

finanziarie per settore di attività e quelli delle Famiglie produttrici (Tab. 3-) TAB. 3- SOFFERENZE LORDE E RELATIVE

GARANZIE REALI PER ATTIVITÀ ECONOMICA [(*) Dato difforme dal totale della tabella 2 (206,753) probabilmente per via di arrotondamenti operati da Bankitalia] La Tab. 3- evidenzia la differenza tra

le garanzie richieste dalle banche in funzione delle attività specifiche. I

crediti in sofferenza maggiormente garantiti (59,6 %) sono quelli imputabili

alle famiglie consumatrici (ipoteche sui mutui in sofferenza); seguono le

garanzie richieste all’edilizia (54,8 %) ed

alle società finanziarie (53,5 %). In assoluto più basse sono le

garanzie richieste per i prestiti alla Pubblica amministrazione (2,7 %) ed

alle società industriali (28,7 %). Tornando ai dati nazionali, i

crediti in sofferenza sono coperti per il 46 percento. Pur considerando il

lungo periodo di rientro occorrente per acquisire quelle garanzie, periodo

che potrebbe comportare a svalutazioni,

non si capisce come si parli di acquisizioni al 17 % per la cessione

dei crediti in sofferenza alla bad bank. Soprattutto, perché annettere anche una garanzia

dello stato? SOFFERENZE LORDE E AL

VALORE DI REALIZZO Ma ad una parte delle sofferenze

lorde le banche hanno già provveduto appostando in bilancio voci correttive.

In Appendice metodologica del supplemento n° 7 del 9-2-2016, Bankitalia distingue infatti

tra “sofferenze lorde” e sofferenze al valore di realizzo”, definendo così la

differenza: “[…] Le sofferenze al

valore di realizzo sono ottenute sottraendo alle sofferenze i fondi

rettificativi su esposizioni per cassa delle sofferenze, che includono sia i

fondi (iscritti nella contabilità generale delle banche segnalanti), che

assolvono la funzione di rettificare i valori dei finanziamenti, sia

l'ammontare cumulato delle svalutazioni operate in contabilità generale

direttamente in conto (svalutazione diretta) […]”. Ciò vuol dire che, se si annettono

alla bad bank gli oltre

200 miliardi di sofferenze lorde, le banche dovrebbero rivedere i bilanci

degli anni passati, annullando fondi rettificativi e svalutazioni. O no? La Tab.

4- riporta le sofferenze e le sofferenze al valore di realizzo dal 2012 al

2015. TAB. 4- SOFFERENZE E SOFFERENZE

AL VALORE DI REALIZZO

|

||||||||