|

|

PRIVILEGIA

NE IRROGANTO Documento inserito il:

23-11-2014 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DOCUMENTI CORRELATI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il PuntO n° 296 Debito pubblico negli anni 2006-2014. 25-2-2014 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Il

PuntO n° 303 Aggiornamento

del PuntO n° 296 Debito pubblico negli

anni 2006-2014. Detentori esteri:

toccato il minimo a dicembre 2013. Interessi pagati. Di

Mauro Novelli 22-11-2014 Aggiornamento del 7-12-2014

L’ultimo Supplemento

al Bollettino statistico “Finanza pubblica” (n° 63 del 14-11-2014) aggiorna i

dati relativi a fabbisogno e debito delle Amministrazioni centrali e di

quelle locali. Riportiamo ns. elaborazioni nella TAB. 1- Al di là delle

dimensioni raggiunte, la disaffezione di lungo periodo degli investitori

stranieri circa un loro impegno finanziario nel nostro debito pubblico e nei

titoli che in parte lo rappresentano, sembra aver invertito la tendenza. A

dicembre del 2013, ha toccato il minimo degli otto anni considerati (31,8 %),

risalita a 33,9 % ad agosto di quest’anno.

Negli otto anni della

crisi, la quota detenuta all’estero degli strumenti complessivi in cui si

articola finanziariamente il nostro debito pubblico (costituito per oltre

l’86 % da titoli di stato), è passata dal 43,3 per cento di dicembre 2006 al

31,8 di dicembre 2013, per tornare a

crescere ad agosto 2014 (33,9 %). Il fatto che il nostro

debito pubblico sia in buona parte detenuto da investitori non domestici non

è cosa del tutto positiva: così come sono messe le nostre finanze (dobbiamo

attingere dalla collocazione dei ns. titoli per pagare la spesa corrente,

anche improduttiva) essere troppo dipendenti dagli umori di investitori

esteri potrebbe dar luogo a situazioni non controllabili e disastrose,

qualora potentati e/o speculatori dovessero imporre una fuga dai titoli del

nostro debito pubblico, come avvenne tre anni fa in occasione della vendita

di miliardi di ns. BTP da parte della Bundesbank In particolare

(Tabella n° 2) la fuga dai ns. titoli del debito pubblico è stata marcata

fino a dicembre scorso per recuperare nel primo trimestre del 2014. Gli investitori esteri

hanno alleggerito le loro posizioni (in percentuale sul monte titoli) passando dal 55,5 per cento del dicembre

2006, al 37,2 di aprile scorso con un calo di oltre 18 punti

percentuali. Come si considerava in

precedenza, si rileva – per il secondo trimestre del 2014 - la tendenza

estera ad un ritorno ad investire nei nostri titoli, sia in valore assoluto:

686,8 miliardi di agosto 2014 dai 618 di dicembre 2013, sia in percentuale:

37,8 % di agosto, contro il 35,7 % di dicembre.

Nello stesso periodo

assistiamo ad un andamento abbastanza costante per il monte titoli pubblici

detenuto da Banca d’Italia e aziende di credito. Nei loro caveaux ne sono

conservati oltre 504 miliardi pari al 27,8

%, in calo percentuale rispetto al dicembre precedente (28,9 %).

Complessivamente, negli otto anni della crisi, i titoli pubblici detenuti da

Bankitalia e banche è cresciuto di circa 10 punti, dal 17,9% di dicembre

2006, al 27,8% di agosto 2014. In leggera crescita,

da dicembre 2013 ad agosto 2014, la quota di titoli di stato detenuta da

finanziarie e assicurazioni (da 21,8 a 22 percento), mentre continua a

scendere (dal 13,6 al 12,4 percento) quella detenuta da imprese e famiglie (era del 14,5 percento a fine

2012). Da “L’economia

italiana in breve” n° 91 di novembre 2014 (Bankitalia), riportiamo una tavola

sinottica esplicativa dei detentori e della composizione dei titoli di stato

con l’andamento dal 1° trimestre 2010 al 2° trimestre del 2014. Si consideri

che nel comparto “Altri investitori” sono comprese assicurazioni, società

finanziarie, aziende non finanziarie e famiglie.

La stessa

pubblicazione di Bankitalia, fornisce l’andamento dal 2010 ad ottobre 2014

dei rendimenti lordi dei nostri titoli benchmark: dal dicembre 2013,

l’esborso per interessi si è, mediamente, dimezzato. Nonostante il calo

degli interessi sui titoli del debito pubblico, si prevede un aumento

dell’esborso per l’anno 2014 che dovrebbe portare il monte interessi oltre

gli 80 miliardi. Per gli anni

2010-2013, la TAB. 3 - (Fonte Istat)

riporta i principali aggregati di finanza pubblica. E’ rilevante l’andamento

del saldo primario, cresciuto in quattro anni di oltre il 4mila percento.

b) Dati

definitivi. c) Dati provvisori. d) Dati

definitivi per gli anni 2010-2013. e) Dati

definitivi per gli anni 2010-2011. La successiva Tab. 4-

disaggrega il dato relativo ai detentori interni e fornisce la variazione da

fine 2013 all’agosto 2014. A fronte di un monte titoli pubblici cresciuto, nel

periodo, del 4,6 percento, il maggior incremento nella detenzione dei titoli

è imputato al comparto “detentori esteri” cresciuto da inizio d’anno dell’11

percento, seguito da assicurazioni ed altre società finanziarie residenti con

+5,5 per cento. Cedono titoli di stato

le aziende e famiglie italiane (-4,9

%), dopo i crolli della quota di titoli pubblici da esse detenuti passati da

complessivi 236 miliardi di fine 2013 ai 224 di agosto del 2014. Si consideri che

l’abbandono dei titoli da parte di famiglie e imprese residenti negli anni

della crisi non è stato generato solo da

disaffezione, quanto piuttosto, per i ceti meno abbienti, da

liquidazioni a seguito soprattutto di difficoltà finanziarie.

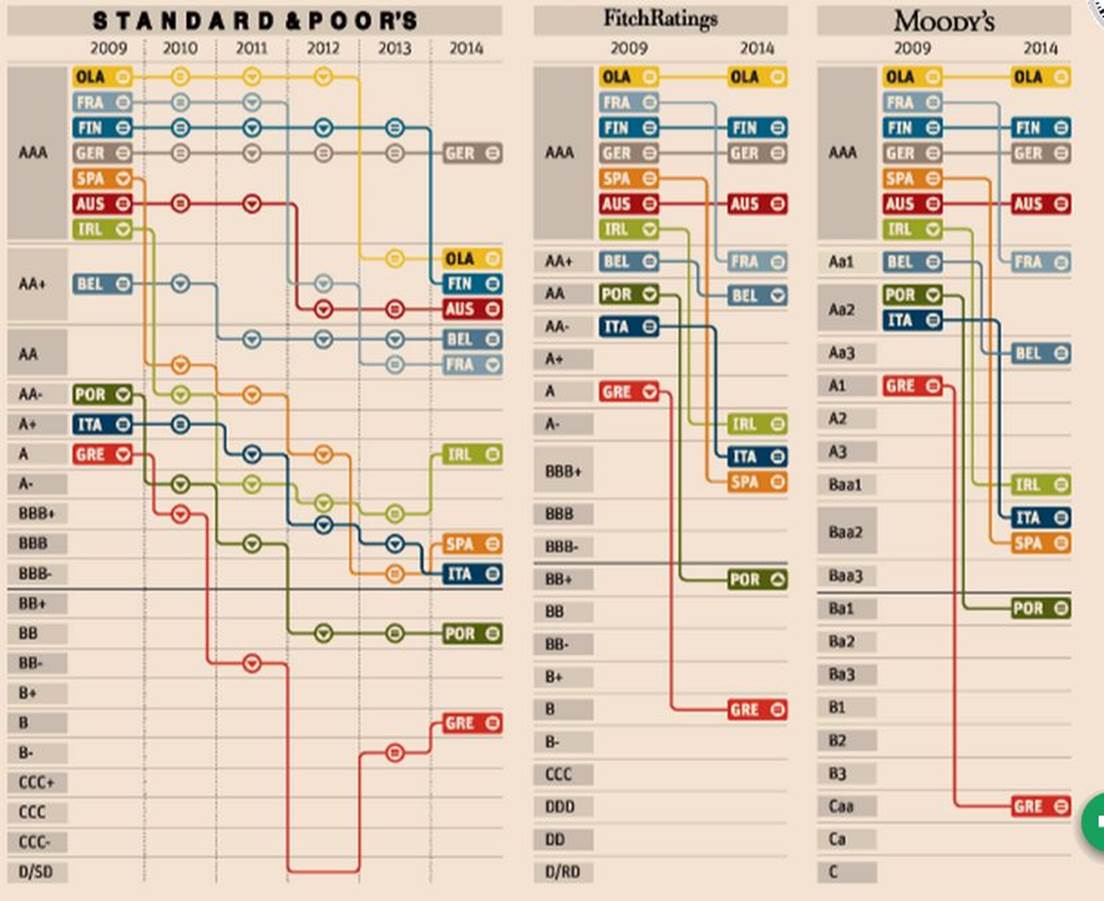

DOCUMENTAZIONE/ Aggiornamento Da Il Sole 24 Ore del 7-12-2014. Paesi UE: Rapporto Debito/PIL Andamento del rating 2009-2014

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||