|

P A G I N E L I B E R E

|

|

|

|

PROGETTO “SALVAFAMIGLIE”

Famiglie e

collocazione del risparmio

Parte

prima.

Gli investimenti in titoli

Di

Federico Novelli

per

Adusbef

Marzo 2014

Famiglie e risparmio (Parte

seconda). Polizze vita e PIP

Fonti: Banca d’Italia, Consob, Borsa

italiana, MEF, Dipartimento del Tesoro

SOMMARIO

I luoghi

dell’offerta: borsino, uffici postali e promozione finanziaria.

La consulenza

finanziaria indipendente introdotta dalla MIFID.

Vincolo temporale o di somme in giacenza

In che cosa

investire i propri risparmi.

Attenzione

alle novità. L’azzardo entra anche nei Buoni fruttiferi?

Come

acquistare o vendere i titoli di stato.

I

costi dell’operazione di acquisto/vendita.

Le

scadenze dei titoli e i giorni di valuta.

I Buoni ordinari del Tesoro (BOT)

Certificati del tesoro zero-coupon (CTZ)

Certificati di credito del tesoro (CCT).

Buoni del Tesoro poliennali (BTP)

Btp Italia

Liquidabilità

delle obbligazioni:

6) Fondi comuni di investimento

Tipo

di fondi comuni di investimento:

Come

acquistare/vendere quote di fondo di investimento.

Quanto

costa investire in fondi comuni:

Due decaloghi

“salvafamiglie”!

Il

decalogo salvafamiglie per chi ha deciso di investire i suoi risparmi

Il decalogo salvafamiglie per chi intende affrontare

un investimento a rischio.

In materia di collocazione del risparmio in prodotti offerti dal mercato dei titoli mobiliari (titoli di stato, obbligazioni, azioni ecc.), c’è un frequentissimo errore di fondo da superare, sia da parte di chi offre i servizi (borsino, promotori finanziari ecc.), sia (condotto dal primo) da parte del risparmiatore che vuole investire: entrambe le parti puntano ad interessarsi e ad evidenziare le caratteristiche dei prodotti in vetrina, ponendo in secondo piano le esigenze del risparmiatore, i suoi obbiettivi, i suoi tempi. E’ invece fondamentale partire da questi per arrivare al tipo di investimento più adeguato per il loro raggiungimento.

Occorrerà quindi che “la danza” sia condotta dall’investitore e dalle sue esigenze/aspirazioni: il collocatore deve solo rispettarne prudenzialmente e professionalmente gli obbiettivi (finanziari, temporali, di propensione al rischio).

I luoghi dell’offerta: borsino,

uffici postali e promozione finanziaria.

I risparmiatori sanno benissimo che per investire in titoli mobiliari occorre rivolgersi al borsino delle agenzie bancarie o presso gli uffici postali o ricorrere ad un promotore finanziario. In ogni caso, dal 2007, a tutti coloro che intendono operare in titoli è stato sottoposto il questionario della MIFID, documento che cerca di definire alcune caratteristiche dell’investitore: conoscenza del mercato mobiliare, propensione al rischio ecc. Si dovrebbe evidenziare, in tal modo, l’appropriatezza e l’adeguatezza dei titoli che si decide o ci viene suggerito di acquistare.

Borsino.

E’ lo sportello dove la banca promuove i propri strumenti di investimento (obbligazioni bancarie ed altre forme di gestione del risparmio) e colloca i titoli mobiliari presenti sul mercato (titoli di stato, obbligazioni, azioni, quote di fondi di investimento).

Negli anni ’90 i suggerimenti dei borsini hanno avuto un ruolo fondamentale nel suggerire l’abbandono dei titoli di stato per promuovere i prodotti di diretta derivazione bancaria (obbligazioni ecc.). La struttura degli investimenti delle famiglie italiane ha quindi visto il calo della quota dei titoli del debito pubblico (BOT, BTP ecc.) e la crescita delle obbligazioni bancarie.

A proposito dei suggerimenti allo sportello, si è assistito all’ abbandono dei certificati di deposito ed alla lievitazione delle obbligazioni bancarie che ammontano, oggi, ad oltre 500,817 miliardi di euro (fonte Banca d’Italia).

Occorre quindi essere sempre consapevoli di quanto ci viene proposto dall’addetto al servizio titoli: pressato dai budget imposti dall’azienda, gode di bonus al loro raggiungimento. In caso di dubbi o perplessità ci si informi presso può fornirci chiarimenti.

Sta al risparmiatore informarsi sui prodotti offerti allo sportello e ricondurre la “consulenza” sul binario dei suoi obbiettivi e pretendere sempre una copia di quanto si è firmato in banca.

Promotori finanziari

E’ bene non trascurare un aspetto fondamentale della vita professionale del promotore finanziario: i suoi guadagni derivano dalle provvigioni di vendita dei singoli servizi offerti dalla SIM o dalla banca. Vendere un prodotto dai buoni ritorni in termini di provvigioni è sempre gratificante, anche se poco si attaglia alle esigenze manifestate dal cliente. Non si trascuri inoltre il fatto che, troppo spesso, la sua formazione professionale è più curata negli aspetti psicologici di comunicazione con il cliente che nella conoscenza dei mercati e dei prodotti in catalogo.

In conclusione, l’attività del promotore è strettamente legata ai prodotti in portafoglio della sua SIM ma è svincolata dalla loro qualità. Infatti, il promotore monomandatario (che opera cioè per una singola azienda), non può spaziare tra tutti gli strumenti finanziari offerti dal mercato, per suggerire il più adeguato per il raggiungimento degli obbiettivi dell’investitore.

Il promotore mediocre, più venditore che professionista della finanza, invece è così destinato a diventare complice della collocazione di pessimi prodotti. L’investitore deve essere molto accorto perché i suoi obbiettivi passano in secondo piano, mentre vengono esaltate le caratteristiche dei servizi che “convengono” al collocatore.

ATTENZIONE.

In merito alla promozione finanziaria teniamo presente che un buon promotore:

1) Prima di proporre un investimento, deve informarsi minuziosamente della situazione finanziaria familiare del potenziale cliente, averne chiari gli obbiettivi; approfondire come si sono formati i capitali che intende investire; la sua capacità di risparmio; le spese di una certa rilevanza e gli impegni futuri; per quanto tempo può tenere ferme le somme investite; la sua propensione al rischio; la rispondenza con il questionario Mifid.

2) Non si presenterà mai come colui che gestirà personalmente gli investimenti della famiglia.

3) Non cercherà, senza motivata e professionale giustificazione, di disinvestire in blocco precedenti investimenti effettuati dal cliente per far lievitare le somme da collocare.

4) Chiarirà minuziosamente le caratteristiche, finanziarie e di costo, dei servizi che sottopone al cliente e si accerterà che siano state ben comprese.

5) Nei momenti di stanca del mercato, non presserà il cliente perché accetti di procedere a frequenti compravendite.

6) Non farà mai firmare documentazione in bianco.

7) Non suggerirà mai o accetterà conferimenti in denaro contante. Non suggerirà mai di lasciare in bianco il beneficiario dell’assegno che, per legge, deve essere intestato alla società di gestione e non a persone fisiche.

8) Non metterà mai fretta al risparmiatore (“.. mi sono rimaste poche quote..”), né cercherà di convincerlo parlando di prodotti offerti solo a lui e a pochi altri clienti importanti.

9) Non prospetterà mai mirabolanti rendimenti futuri basandosi su quelli passati.

10) Non disinformerà mai il cliente rassicurandolo con false garanzie e promettendo guadagni certi ed alti quando offre prodotti a rischio.

La consulenza finanziaria

indipendente introdotta dalla MIFID.

Problemi mitigati in caso di consulente finanziario indipendente, cioè non legato ad una SIM (ed ai suoi prodotti): possono quindi suggerire tutti i prodotti offerti sul mercato dei titoli mobiliari. Il loro ruolo può essere paragonato a quello dei brokers assicurativi. Nel gennaio 2010, infatti, con Delibera n. 17130, la Consob ha adottato il Regolamento di attuazione degli articoli 18-bis e 18-ter del decreto legislativo 24 febbraio 1998, n.58 in materia di consulenti finanziari persone fisiche e società di consulenza finanziaria. Nel nuovo Testo unico in materia di intermediazione finanziaria, aggiornato al 2009, è stato inserito l'art. 18 bis, relativo ai "consulenti finanziari" con il quale, in recepimento della Direttiva Europea 2004/39/CE (MiFID), viene istituzionalizzata la consulenza finanziaria indipendente e viene istituito un albo.

Ecco parte del

testo dell’art. 18 bis (Consulenti finanziari)

1. La riserva di

attività di cui all’articolo 18 non pregiudica la possibilità per le persone

fisiche, in possesso dei requisiti di professionalità, onorabilità,

indipendenza e patrimoniali stabiliti con regolamento adottato dal Ministro

dell’economia e delle finanze, sentite la Banca d’Italia e la

Consob,

di prestare la consulenza in materia di investimenti, senza detenere somme di

denaro o strumenti finanziari di pertinenza dei clienti.

2 E’ istituito

l’albo delle persone fisiche consulenti finanziari, alla cui tenuta, in

conformità alle disposizioni emanate ai sensi del comma 5, provvede un

organismo i cui rappresentanti sono nominati con decreto del Ministro

dell’economia e delle finanze sentite la Banca d’Italia e la Consob.

[….]

6. Avverso le decisioni di sospensione o

radiazione dall’albo assunte dall’organismo, ai sensi del comma 4, lettera b),

è ammesso ricorso, da parte dell’interessato, dinnanzi alla Consob, entro i

successivi trenta giorni e secondo le procedure dalla stessa determinate con

regolamento. Avverso le delibere adottate dalla Consob ai sensi del presente

comma è ammessa opposizione da parte dell’interessato alla corte d’appello; si

applicano i commi 4, 5, 6, 7 e 8 dell’articolo 195.

7. La Consob può richiedere all’organismo la

comunicazione di dati e notizie e la trasmissione di atti e documenti con le

modalità e nei termini dalla stessa stabiliti. La Consob può effettuare

ispezioni e richiedere l’esibizione dei documenti e il compimento degli atti

ritenuti necessari presso l’organismo.

8. In caso di inerzia o malfunzionamento

dell’organismo la Consob ne propone lo scioglimento al Ministro dell’economia e

delle finanze106

.

Informativa

precontrattuale

Sempre la Mifid fornisce le indicazioni che devono essere date al potenziale investitore prima della sottoscrizione del contratto. La normativa di recepimento (in particolare l"art. 34 del Regolamento Intermediari CONSOB) impone che banche, SIM, OICR forniscano alla clientela, in tempo utile prima della prestazione di servizi di investimento o accessori, le informazioni relative a:

- l"intermediario e i suoi servizi;

- la salvaguardia degli strumenti finanziari e delle somme di denaro della clientela, ad esempio tenendo scissi il proprio patrimonio e le somme e/o titoli depositati dal cliente;

- ogni caratteristica (specie di rischio) degli strumenti finanziari che offre e che intende proporre;

- tutte le voci di costo e ogni onere connesso alla prestazione dei servizi.

Diritto

di recesso in caso di offerta fuori sede o di contratti a distanza.

Il Codice del consumo (art. 67 duodecies - comma 4) specifica che "l'efficacia dei contratti relativi ai servizi di investimento è sospesa durante la decorrenza del termine previsto per l'esercizio del diritto di recesso", cioè di 14 gg.

Il Testo unico delle leggi in materia finanziaria (art. 30 comma 6) prevede che "l'efficacia dei contratti di collocamento di strumenti finanziari o di gestione di portafogli individuali conclusi fuori sede è sospesa per la durata di sette giorni decorrenti dalla data di sottoscrizione da parte dell'investitore".

Le due norme potrebbero sembrare in contrasto, ma in definitiva, nel caso particolare dei contratti di investimento, il Codice del consumo prevede che l'efficacia del contratto sia sospesa per un periodo più lungo, rispetto al termine previsto dal Testo unico della finanza per i contratti aventi ad oggetto genericamente servizi finanziari.

Inoltre il termine decorre da momenti diversi: nel caso dell'art. 30 del TUF il termine decorre dalla mera sottoscrizione del contratto; nell'ipotesi di commercializzazione a distanza, per il Codice del consumo il termine decorre dalla conclusione del contratto (purché siano state fornite le condizioni contrattuali e le informazioni).

Vista l’importanza dell’argomento, riportiamo gli articoli appena richiamati:

Codice del Consumo. Art. 67-duodecies Diritto di

recesso

1. Il consumatore dispone di un termine di quattordici giorni

per recedere dal contratto senza penali e senza dover indicare il motivo.

2. Il predetto termine e' esteso a trenta giorni per i

contratti a distanza aventi per oggetto le assicurazioni sulla vita di cui al

decreto legislativo 7 settembre 2005, n. 209, recante Codice delle

assicurazioni private, e le operazioni aventi ad oggetto gli schemi

pensionistici individuali.

3. Il termine durante il quale puo' essere esercitato il

diritto di recesso decorre alternativamente:

a) dalla data della conclusione del contratto, tranne nel

caso delle assicurazioni sulla vita, per le quali il termine comincia a

decorrere dal momento in cui al consumatore e' comunicato che il contratto e'

stato concluso;

b) dalla data in cui il consumatore riceve le condizioni

contrattuali e le informazioni di cui all'articolo 67-undecies, se tale data e'

successiva a quella di cui alla lettera a).

4. L'efficacia dei contratti relativi ai servizi di

investimento e' sospesa durante la decorrenza del termine previsto per

l'esercizio del diritto di recesso.

5. Il diritto di recesso non si applica:

a) ai servizi finanziari, diversi dal servizio di gestione su

base individuale di portafogli di investimento se gli investimenti non sono

stati gia' avviati, il cui prezzo dipende da fluttuazioni del mercato

finanziario che il fornitore non e' in grado di controllare e che possono aver

luogo durante il periodo di recesso, quali ad esempio i servizi riguardanti:

1) operazioni di cambio;

2) strumenti del mercato monetario;

3) valori mobiliari;

4) quote di un organismo di investimento collettivo;

5) contratti a termine fermo (futures) su strumenti

finanziari, compresi gli strumenti equivalenti che si regolano in contanti;

6) contratti a termine su tassi di interesse (FRA);

7) contratti swaps su tassi d'interesse, su valute o

contratti di scambio connessi ad azioni o a indici azionari (equity swaps);

8) opzioni per acquistare o vendere qualsiasi strumento

previsto dalla presente lettera, compresi gli strumenti equivalenti che si

regolano in contanti. Sono comprese in particolare in questa categoria le

opzioni su valute e su tassi d'interesse;

b) alle polizze di assicurazione viaggio e bagagli o alle

analoghe polizze assicurative a breve termine di durata inferiore a un mese;

c) ai contratti interamente eseguiti da entrambe le parti su

esplicita richiesta scritta del consumatore prima che quest'ultimo eserciti il

suo diritto di recesso; (1)

d) alle dichiarazioni dei consumatori rilasciate dinanzi ad

un pubblico ufficiale a condizione che il pubblico ufficiale confermi che al

consumatore sono garantiti i diritti di cui all'articolo 67-undecies, comma 1.

6. Se esercita il diritto di recesso, il consumatore invia,

prima dello scadere del termine e secondo le istruzioni che gli sono state date

ai sensi dell'articolo 67-septies, comma 1, lettera d), una comunicazione scritta

al fornitore, mediante lettera raccomandata con avviso di ricevimento o altro

mezzo indicato ai sensi dell'articolo 67-septies, comma 1, lettera d).

7. Il presente articolo non si applica alla risoluzione dei

contratti di credito disciplinata dagli articoli 67, comma 6, e 77.

8. Se ad un contratto a distanza relativo ad un determinato

servizio finanziario e' aggiunto un altro contratto a distanza riguardante

servizi finanziari prestati da un fornitore o da un terzo sulla base di un

accordo tra il terzo e il fornitore, questo contratto aggiuntivo e' risolto,

senza alcuna penale, qualora il consumatore eserciti il suo diritto di recesso

secondo le modalita' fissate dal presente articolo.

T.U. intermediazione finanziaria Art. 30.

Offerta fuori sede

1. Per

offerta fuori sede

si intendono la

promozione e il collocamento presso il pubblico:

a) di strumenti

finanziari in luogo diverso dalla sede

legale o dalle dipendenze

dell'emittente, del proponente l'investimento o

del soggetto incaricato della promozione o del collocamento;

b) di servizi e

attivita' di investimento in luogo diverso

dalla sede legale o dalle dipendenze di chi presta, promuove o colloca

il servizio o l'attivita'.

2. Non costituisce

offerta fuori sede:

a) l'offerta

effettuata nei confronti di clienti professionali, come individuati ai

sensi dell'articolo 6,

commi 2-quinquies e 2-sexies;

b) l'offerta di

propri strumenti finanziari rivolta ai componenti del consiglio di

amministrazione ovvero del consiglio di gestione, ai dipendenti, nonche' ai

collaboratori non subordinati

dell'emittente, della controllante ovvero delle sue controllate,

effettuata presso le rispettive sedi o dipendenze.

3. L'offerta

fuori sede di

strumenti finanziari puo'

essere effettuata:

a) dai soggetti

autorizzati allo svolgimento dei servizi previsti dall'articolo 1, comma 5,

lettere c) e c-bis);

b) dalle SGR, dalle

societa' di gestione

armonizzate e dalle SICAV, limitatamente alle quote e alle azioni

di OICR.

4. Le

imprese di investimento,

le banche, gli

intermediari finanziari iscritti nell'elenco previsto dall'articolo 107

del testo unico bancario, le Sgr e le

societa' di gestione armonizzate possono

effettuare l'offerta fuori sede dei propri

servizi e attivita'

di investimento. Ove l'offerta abbia per

oggetto servizi e

attivita' prestati da altri intermediari, le

imprese di investimento

e le banche devono

essere autorizzate allo

svolgimento dei servizi previsti dall'articolo 1, comma 5,

lettere c) o c-bis).

5. Le imprese di

investimento possono procedere

all'offerta fuori sede di

prodotti diversi dagli strumenti finanziari e dai servizi

e attivita' d'investimento, le cui caratteristiche sono stabilite

con regolamento dalla CONSOB, sentita la Banca d'Italia.

6. L'efficacia

dei contratti di

collocamento di strumenti finanziari o di gestione di portafogli

individuali conclusi fuori sede e' sospesa per la durata di sette

giorni decorrenti dalla data di sottoscrizione da parte

dell'investitore. Entro detto

termine l'investitore puo' comunicare il

proprio recesso senza

spese ne' corrispettivo al

promotore finanziario o al soggetto abilitato;

tale facolta' e' indicata

nei moduli

o formulari consegnati all'investitore. ((Ferma restando

l'applicazione della disciplina di cui

al primo e al secondo periodo ai servizi di investimento di cui

all'articolo 1, comma 5, lettere c), c-bis) e

d), per i

contratti sottoscritti a decorrere dal 1° settembre 2013 la medesima

disciplina si applica anche ai servizi di investimento di cui

all'articolo 1, comma 5, lettera

a) )).

La medesima disciplina

si applica alle proposte contrattuali effettuate fuori

sede.

7. L'omessa

indicazione della facolta' di recesso

nei moduli o formulari comporta la nullita'

dei relativi contratti,

che puo' essere fatta valere solo

dal cliente.

Caratteristiche

dei titoli oggetto di investimento: ecco quali è indispensabile conoscere.

Come si diceva in precedenza, sono le esigenze e gli obbiettivi del risparmiatore il punto di partenza per un investimento consapevole ed una consulenza corretta. Solo dopo aver approfondito l’analisi su quel versante, si può passare ad una indagine sui servizi di investimento, di cui si saranno esplicitate caratteristiche e rischi tipici, condizioni economiche del prodotto o del servizio; principali clausole contrattuali che lo regolano, diritti del sottoscrittore.

Troppo spesso borsini e consulenti tendono ad evidenziare i rendimenti dei prodotti di investimento, trascurando altre caratteristiche.

A tal proposito, si consideri una regola generale in materia di investimenti: più il tasso di interesse offerto o prospettato è alto e supera i tassi correnti di mercato, più è alta la rischiosità dell’investimento.

Occorrerà quindi che il risparmiatore si informi e richieda specifici chiarimenti sulle altre caratteristiche dell’offerta. Ci riferiamo a quelle caratteristiche che occorre conoscere per una decisione consapevole: Liquidabilità e quotazione, vincolo temporale, rischiosità, tassazione, e, solo alla fine, rendimento.

Liquidabilità e quotazione.

Investire in un titolo difficile (o impossibile) da vendere e quindi da trasformare in denaro contante è conoscenza fondamentale. Sapere se il titolo è quotato in borsa o meno, se cioè il titolare può rivolgersi tranquillamente al mercato dove trovare agevolmente un acquirente o se deve mettersi in caccia di un acquirente perché il titolo non ha mercato, è caratteristica in molte situazioni dirimente. Non è piacevole scoprire solo dopo l’acquisto che, ad esempio, le azioni di una banca di credito cooperativo hanno come unico acquirente esclusivamente la banca stessa.

Vincolo temporale o di somme in giacenza

Molte offerte di collocazione del risparmio godono di tassi più elevati perché la somma investita è soggetta ad un vincolo temporale: il titolo sottostante non può essere liquidato prima di quella scadenza. In caso di investimenti vincolati, è importante conoscere eventuali ulteriori condizioni per l’acqui-sizione del rendimento promesso. Il risultato potrebbe essere soggetto al mantenimento di una giacenza media o al suo incremento nel periodo di vincolo.

Rischiosità.

Ha un duplice aspetto: le caratteristiche peculiari di chi emette il titolo (rischiosità dell’emittente); le caratteristiche del titolo che può prevedere non solo l’assenza di ogni rendimento, ma addirittura la perdita del capitale.

Ad esempio, se ci vengono offerte obbligazioni (vedi oltre), occorrerà essere informati (o informarsi in via autonoma) sulla “qualità” della società a cui forniamo capitali e che si impegna a rimborsarli maggiorati di un interesse. E’ questo il tipico caso in cui si può valutare la correttezza del collocatore: le vficende dei tango bond, di Parmalat, di Cirio ecc. la dicono lunga sulla capacità di sottacere informazioni che solo la banca o le SIM sono in grado di avere al fine di acquisire i risparmi del cliente.

Anche per quanto alla possibilità di perdita sul capitale le informazioni precontrattuali sono di fondamentale importanza. Se è facile intuire il rischio insito in un titolo azionario (si compra una quota di una società), quindi la quotazione dipende anche dalla qualità della gestione della società, non lo è nel caso di titoli strutturati, articolati cioè in maniera tale da subordinare il mantenimento del capitale all’andamento di altri titoli o di indici di mercato: un andamento negativo potrebbe dar luogo a perdite anche ingenti.

Tassazione

Chi intende investire in titoli mobiliari deve aver ben presente che la collocazione dei suoi risparmi in titoli è soggetta a due tipi di tassazione, che salgono a tre in caso di compravendita di azioni, oltre ai bolli applicati alla consistenza del deposito titoli. I risultati finanziari dell’investimento dipenderanno anche dal peso eventualmente cumulato delle quattro componenti fiscali:

1) Tassazione dei rendimenti (gli interessi che maturano su un titolo come le cedole o i dividendi di un’azione).

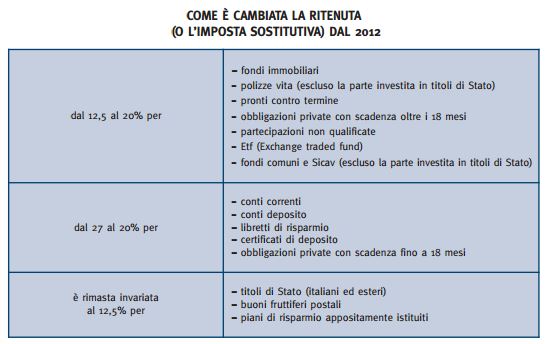

A partire dal 2012, l’articolo 2 del decreto legge 138 del 2011 ha unificato al 20% le aliquote precedentemente in vigore del 12,5% e del 27%. Restano al 12,5 percento i titoli di Stato italiani (BoT, BTp, CTz e CcT ecc.), i buoni fruttiferi postali, i titoli di stato dei paesi dell’Unione europea o di paesi con cui c’è un adeguato scambio di informazioni fiscali, i titoli emessi da organismi sovranazionali. Il 12,5 percento è applicato sia sugli interessi che maturano, sia sul capital gain.

In sintesi:

Circa la tassazione delle rendite finanziarie, il governo Renzi ha intenzione di portare l’aliquota dal 20 al 26 percento

2) Tassazione eventuale dei redditi (definiti “diversi”) ottenuti dalla vendita dei titoli. E’ il capital gain, che può essere positivo (plusvalenza) o negativo (minusvalenza). Si calcola sulla differenza tra il prezzo di acquisto e quello di vendita. In caso di minusvalenza ci sarà un vantaggio fiscale.

3) Applicazione della Tobin tax sulle operazioni di compravendita di azioni.

Da gennaio 2014, gli scambi di azioni sui mercati regolamentati saranno soggetti all’aliquota dello 0,10% (era dello 0,12% da marzo 2013). Per gli scambi fuori dai mercati regolamentati (OTC: “over the counter”), l’aliquota è dello 0,2%.

4) Bolli sulla custodia titoli.

Da gennaio 2014, l’aliquota applicata all’ammontare dei titoli tenuti in custodia passa dallo 0,15 allo 0,2 per cento. Viene abolita l’imposta di bollo di 34,20 euro.

Ne deriva che per un ammontare di titoli non superiore a 17.100 euro, il titolare pagherà un bollo inferiore al vecchio limite di 34,20 euro.

Circa la tassazione delle rendite finanziarie, il governo Renzi ha intenzione di portare l’aliquota dal 20 al 26 percento

Interessi e rendimenti.

A questo punto, tenendo nella giusta considerazione le caratteristiche illustrate, è corretto parlare anche di rendimenti degli investimenti in cui si intende collocare i risparmi disponibili.

Richiamiamo la regola generale: più i tassi sono alti, maggiore è il rischio complessivo dell’operazione di investimento.

Solo ora è utile procedere ad illustrare le caratteristiche dei “prodotti” che l’offerta mette nella vetrina perché le famiglie possano collocare i loro risparmi.

In che cosa investire i propri

risparmi.

Tratteremo di:

1. Conti di deposito

2. Buoni postali fruttiferi

3. Titoli di stato

4. Titoli obbligazionari privati

5. Titoli azionari

6. Fondi di investimento

7. Polizze vita (oggetto di una guida a parte).

1) Conti di deposito

Si tratta di conti correnti con limitata operatività: è possibile solo versare e prelevare; non si possono effettuare bonifici, né sono dotati di bancomat ecc. Vista la loro ridotta operatività, è sempre consigliabile affiancare ad un conto deposito un conto corrente ordinario di regolamento, in grado di veicolare sul deposito le operazioni di versamento e di prelevamento.

Per quanto riguarda la tassazione, dal 1° gennaio 2014 anche per i conti di deposito è stato abolito il bollo di 34,20 euro e si è passati all’imposta del 2 per mille sulle giacenze.

Offrono tassi di remunerazione più alti di quelli riconosciuti ai depositi in conto corrente ordinario, anche perché l’impegno operativo di gestione da parte della banca è di gran lunga inferiore a quello di un normale conto corrente.

Possono essere liberi o vincolati. Nel secondo caso l’ interesse è più alto, ma il vincolo è tassativo per il mantenimento del tasso: qualora si violi l’impegno ordinando un prelievo prima della scadenza del vincolo, gli interessi promessi non verranno corrisposti, in tutto o in parte.

Occorre, quindi, avere ben chiare le condizioni di vincolo.

I conti di deposito hanno praticamente sostituito i certificati di deposito offerti dalle banche, oggi praticamente in disuso.

2) Buoni fruttiferi postali.

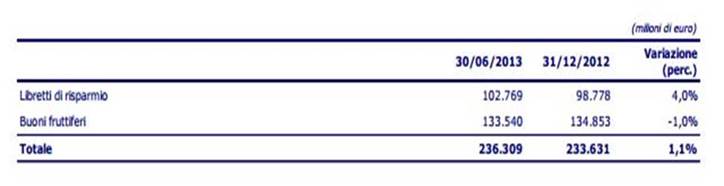

Oltre ai libretti di deposito postali, è il classico prodotto di investimento di medio lungo termine offerto, oggi, dalla Cassa Depositi e Prestiti e collocato dai 14mila sportelli postali.

E’ stato gestito da Poste Italiane fino al 2003. In quell’anno, la Cassa Depositi e Prestiti fu trasformata in Spa (al capitale partecipano anche le fondazioni bancarie per il 18 percento) ed acquisì da Poste la raccolta costituita da Libretti di risparmio e Buoni fruttiferi.

L’acquisto di BFP non è soggetto ad alcuna commissione.

I buoni sono esenti da imposta di successione.

Al 30 giugno 2013, l’entità aggregata da Cassa D.&P ammontava a 236,309 miliardi. Eccone la disaggregazione:

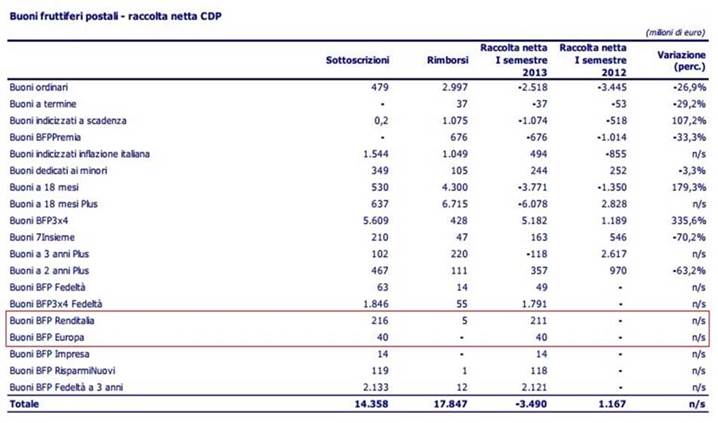

Esiste una ampia varietà di BFP. La tabella che segue ne fornisce la gamma attraverso le sottoscrizioni relative al primo semestre 2013:

Per le caratteristiche finanziarie delle varie tipologie è opportuno rivolgersi direttamente presso gli uffici postali o consultare il sito di Poste (www.poste.it).

La ritenuta fiscale sui rendimenti dei BFP è del 12,5 % e l’imposta di bollo è dello 0,2%. [Sono comunque esenti i buoni con valore di rimborso inferiore ai 5mila €.].

La “figuraccia” dello stato

italiano e il mancato rispetto della scalettatura dei tassi in funzione del

tempo, riportata sul retro dei buoni fruttiferi postali.

Forte di una legge del 1986 (detta Gava-Goria) Poste Italiane ha provveduto da decenni a decurtare gli interessi certificati sul retro, adeguandoli ai livelli indicati da decreti ministeriali di emissione delle varie serie.

Pochi cittadini detentori di Buoni postali fruttiferi conoscono la sentenza della Cassazione del 15-6-2007 n° 13979 che impone il rispetto dei tassi “certificati” sul retro del titolo.

Ne riportiamo la massima:

“Nella

disciplina dei buoni postali fruttiferi dettata dal testo unico approvato con

il d.P.R. 29 marzo 1973, n. 156, il vincolo contrattuale tra emittente e

sottoscrittore dei titoli si forma sulla base dei dati risultanti dal testo dei

buoni di volta in volta sottoscritti; ne deriva che il contrasto tra le

condizioni, in riferimento al saggio degli interessi, apposte sul titolo e

quelle stabilite dal d.m. che ne disponeva l'emissione deve essere risolto

dando la prevalenza alle prime, essendo contrario alla funzione stessa dei

buoni postali - destinati ad essere emessi in serie, per rispondere a richieste

di un numero indeterminato di sottoscrittori - che le condizioni alle quali

l'amministrazione postale si obbliga possano essere, sin da principio, diverse

da quelle espressamente rese note al risparmiatore all'atto della

sottoscrizione del buono”. (Principio espresso in sede di risoluzione di

questione di massima di particolare importanza). (massima ufficiale)

Anche l’Arbitro bancario e finanziario di Banca d’Italia si è più volte pronunciato in questo senso.

Attenzione alle novità.

L’azzardo entra anche nei Buoni fruttiferi?

Dal 10 giugno 2013 sono emessi i Buoni Fruttiferi Postali "BFP Europa", quadriennali.

Un investimento che ti premia nel corso degli anni! E’ l’invito di Cassa DeP.

Rendono lo 0,5 percento garantito all’anno per un rendimento bassino, pari al 2,02 percento complessivo per 4 anni (durata del BFP), più un rendimento premio del 3% l’anno legato all’andamento dell’ EURO STOXX 50 se il suo indice cresce del 7 percento il primo anno e del 10 nei restanti tre. Nessun premio se l’indice resta al di sotto. L’Euro Stoxx è un indice che copre 50 blue-chips di 12 paesi della zona euro: Austria, Belgio, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo e Spagna.

Grazie a CDP anche i nostri vecchi, amanti dei classici BFP, possono provare il brivido del rischio.

Peccato che lo slogan di promozione (Un investimento che ti premia nel corso degli anni!) sia del tutto ingannevole, perché non è detto che l’azione premiante si realizzi.

3) Titoli di Stato

Qualche dato quantitativo.

La tabella che segue mostra i detentori dei titoli del nostro debito pubblico a novembre 2013 e ne paragona l’andamento con il novembre 2012.

|

TAB. 3- TITOLI DEL DEBITO PUBBLICO. DETENTORI INTERNI ED ESTERI VARIAZIONE 11-2012 / 11-2013 Fonte: Bankitalia Suppl. Boll. Stat.“Finanza pubblica” (n°10 del 14-2-2013). Valori in miliardi. Ns.

elaborazioni |

|||

|

|

NOV. 2013 |

NOV. 2012 |

Variazione % |

|

TOTALE TITOLI DI STATO |

1.777,481 |

1.689,378 |

+

5,2 % |

|

BANCA D’ITALIA |

99,381 |

95,937 |

+

3,6 % |

|

ALTRE BANCHE RESIDENTI |

418,279 |

375,166 |

+

11,5 % |

|

ASSICURAZIONI E ALTRE SOC. FINANZIARIE RESIDENTI |

385,859 |

341,527 |

+

13,0 % |

|

SOCIETA’ E FAMIGLIE RESIDENTI |

183,091 |

210,096 |

-

12,9 % |

|

DETENTORI ESTERI |

690,871 |

674,006 |

+

2,5 % |

A fronte di un monte titoli pubblici cresciuto, nel periodo, del 5,2 percento, il maggior incremento nella detenzione dei titoli è imputato al comparto “assicurazioni e altre società finanziarie” cresciuto in un anno di oltre il 13 percento, seguito dalle banche con +11,5 percento, da Bankitalia (+3,6%) e da investitori esteri (+2,5%).

Al contrario, crolla la quota di titoli pubblici detenuti da aziende e famiglie italiane (-12,9 %), passati da complessivi 210 miliardi di novembre 2012 ai 183 dello stesso mese del 2013, pur se in rialzo da settembre (166,195 miliardi).

Si consideri che non si tratta di disaffezione tout court, ma, per i ceti meno abbienti, di liquidazioni di vecchi risparmi detenuti in titoli di stato, a seguito soprattutto di difficoltà finanziarie.

Tipologie

Il Ministero dell’Economia e delle Finanze dispone regolarmente l’emissione sul mercato interno di sei categorie di titoli di Stato disponibili sia per gli investitori privati sia per gli istituzionali:

1) BUONI ORDINARI TEL TESORO (BOT)

2) CERTIFICATI DEL TESORO ZERO COUPON (CTZ)

3) CERTIFICATI DI CREDITO DEL TESORO (CCT / CCTEU)

4) BUONI DEL TESORO POLIENNALI (BTP)

5) BUONI TESORO POLIENNALI INDICIZZATI ALL’INFLAZIONE EUROPEA (BTP€i)

6) BUONI DEL TESORO POLIENNALI “Italia” (di recente introduzione).

Le loro caratteristiche sono riassunte nel seguente schema, tratto dal sito del Dipartimento del Tesoro.

Quindi, BOT e CTZ non hanno cedola (zerocoupon); i CCT hanno due cedole semestrali e sono a tasso variabile; I BTP hanno (di norma) due cedole semestrali e sono a tasso fisso. Due categorie di BTP sono soggetti a indicizzazione: i BTP€i legati all’inflazione europea, i BTP Italia legati a quella Italiana.

Specificheremo meglio in seguito le caratteristiche di ciascun tipo di titolo.

Come acquistare o vendere i

titoli di stato.

Tramite banca o intermediario autorizzato, i titoli del nostro debito pubblico possono essere acquistati sia in asta all’atto dell’emissione, sia in borsa (mercato secondario) da detentori che intendono acquistare o vendere titoli già in circolazione.

Per l’anno 2014, il Dipartimento del Tesoro pubblica il calendario delle aste al seguente link:

Comunque, in ogni agenzia bancaria deve essere esposto il calendario con le tipologie di titoli di prossima emissione.

L’intermediario deve tempestivamente mettere a disposizione i risultati dell’asta .

I costi dell’operazione di

acquisto/vendita.

Se i titoli di stato si acquistano in asta (tagli minimi da 1000 euro), l’operazione non sarà soggetta ad alcuna commissione bancaria, tranne che per i BOT.

Per questi non esistono commissioni fisse per la sottoscrizione.

Il Ministero ha fissato dei tetti massimi. L’intermediario potrà richiedere, per ogni 100 euro di capitale sottoscritto, fino a:

5 centesimi per BOT di durata inferiore o pari a 80 giorni;

10 centesimi durata tra 81 e 170 giorni;

20 centesimi durata tra 171 e 330 giorni;

30 centesimi di euro per durata pari o oltre 331 giorni

Se al contrario i titoli di stato vengono acquistati in borsa, l’intermediario applicherà commissioni sia in caso di acquisto che di vendita.

Tali commissioni devono essere chiaramente indicate e reperibili nei locali dell’intermediario aperti al pubblico (agenzie bancarie ecc.).

Le scadenze dei titoli e i

giorni di valuta.

Il corrispettivo dei titoli di stato che vengono a scadenza deve essere accredito sul conto di regolamento del cliente, con valuta il giorno stesso.

Uguale criterio vige per l’accredito delle cedole di CCT e BTP.

Attenzione!: non è applicabile alle operazioni richiamate alcun giorno di valuta. Qualora l’intermediario applichi all’accredito ( di capitale o di cedole) un giorno diverso da quello di scadenza, compie un indebito e va denunciato.

Attenzione alle CAC

Le CAC sono clausole previste per i titoli di stato di durata superiore a 12 mesi, emessi da ogni paese europeo aderente all’ESM con la prima cedola scadente a partire dalla data del 1 gennaio 2013. Le CAC permettono ad uno stato che versa in condizione di crisi del debito sovrano, di ricontrattare ogni condizione (interessi, scadenze) con i sottoscrittori e di proporre agli investitori la sostituzione con titoli di diversa tipologia (ad esempio di più lontana scadenza). La quantità di titoli con le CAC, quindi ricontrattabili, non deve superare il 45% del totale emesso nel 2013, il 40% nel 2014, il 35% nel 2015.

In pratica, grazie al trattato che istituisce il fondo salva stati (a cui anche l’Italia ha aderito), CCT e BTP potrebbero non essere più garantiti dallo stato. Come l’Italia, ogni paese europeo, infatti, che versi in situazioni finanziarie tali da rendere obbligatorio il ricorso al Fondo salvastati, potrà legittimamente convocare i sottoscrittori dei suoi titoli e rinegoziare la propria esposizione debitoria, cassando le condizioni (ormai non più per esso sopportabili) accordate all’atto dell’ emissione.

Dalle Linee guida della gestione del Debito Pubblico, il MEF si premura comunque di informare che il Tesoro non inserirà le suddette clausole sui titoli emessi successivamente al 1-1-2013.

Riportiamo le considerazioni del MEF sulle CAC:

[…]

LE CACS

A seguito della entrata in vigore del Trattato che istituisce il

Meccanismo Europeo di Stabilità (MES), con cui è stato previsto l’inserimento

delle Clausole d’Azione Collettiva (cosiddette CACs) su tutti i titoli di

Stato della zona euro di nuova emissione con scadenza superiore ad un anno, il

Tesoro continuerà tuttavia ad emettere, con la consueta regolarità, titoli

privi delle suddette clausole, cioè i titoli in corso di emissione al

01/01/2013 e gli off-the-run, al

fine di garantirne la necessaria liquidità. Ciò in piena coerenza con gli

accordi europei, che prevedono la possibilità di ricorrere a questi titoli per

un volume totale massimo pari al 45% delle emissioni complessive lorde del

2013, limite che consentirà ampiamente al Tesoro di perseguire la strategia

appena citata.

Questa decisione fu presa dal governo Monti. Occorrerà verificare che sia seguita anche negli anni successivi, cioè che il Tesoro continui a proporre titoli di stato senza la presenza delle CAC, altrimenti ci si potrebbe ritrovare in possesso di titoli di stato italiani “ristrutturabili” qualora la nostra Repubblica versi in uno stato finanziariamente disastroso.

I Buoni ordinari del Tesoro (BOT)

Hanno durata massima di 365 giorni.

I BOT sono titoli i cui interessi maturano senza la formazione di una cedola. Sono quindi degli “zero coupon”: pagherò 98 per un titolo che, a scadenza, mi verrà rimborsato a 100.

A differenza degli altri titoli di stato, la tassazione degli interessi viene applicata subito, nell’esempio, sul 2% che maturerà a scadenza.

Ricordiamo che l’operazione di acquisto di BOT all’asta può essere gravata dalle seguenti commissioni per ogni 100 euro di capitale sottoscritto, fino a:

5 centesimi per BOT di durata inferiore o pari a 80 giorni;

10 centesimi durata tra 81 e 170 giorni;

20 centesimi durata tra 171 e 330 giorni;

30 centesimi di euro per durata pari o oltre 331 giorni

Certificati del tesoro

zero-coupon (CTZ)

Sono titoli a due anni, quindi di medio periodo.

Come i BOT, sono titoli senza cedola: la remunerazione per l’acquirente è data, in funzione del tempo trascorso, dalla differenza tra il prezzo d’acquisto e quello di vendita (se antecedente alla scadenza, o a quello di rimborso se il titolo viene mantenuto fino al giorno di rimborso.

Certificati di credito del tesoro (CCT).

CCT (normali): Sono titoli di stato settennali a tasso variabile con cedola semestrale. Il meccanismo di indicizzazione è ancorato al rendimento dei BOT più un margine dello 0,15 %: si considera il rendimento lordo annuo dei BOT a sei mesi nell’ultima asta che procede il godimento della cedola, si divide per 2 e si somma lo spread. La misura del margine (spread) da sommare ai rendimenti così determinati, a partire dal CCT 1-11-1996/03, equivale a 15 punti base.

Se acquistati all’asta, nessuna commissione è a carico del sottoscrittore di CCT. Infatti, le commissioni di collocamento previste per i CCT ammontano allo 0,30% (30 punti base) del capitale sottoscritto ma sono retrocesse dal Tesoro agli intermediari finanziari al momento della sottoscrizione. Conseguentemente, gli intermediari sono tenuti ad applicare alla clientela il prezzo d’asta, senza aggravio di commissioni.

I risultati delle aste possono essere consultate sulle pagine “Comunicazioni Emissioni Medio/Lungo Termine” e “Risultati Ultima Asta CCT”.

CCT eu: Sono titoli emessi a 5 o 7

anni. A differenza dei CCT ancorati ai rendimenti dei BOT, questi sono ancorati

all’andamento dell’Euribor a sei mesi, (tasso di interesse, comunicato

giornalmente, a cui 29 primarie banche europee effettuano reciprocamente

prestiti in euro) maggiorato di uno

spread. Il tasso Euribor di riferimento è quello pubblicato alle ore 11:00 di

due giorni precedenti la data di godimento delle cedole su questo sito: http://www.euribor-ebf.eu/euribor-org/euribor-rates.html.

Il sito di Banca d’Italia al link Cedole CCT 2014 fornisce, di volta in volta, il livello di remunerazione delle cedole.

Buoni del Tesoro poliennali

(BTP)

I BTP sono titoli di durata poliennale (3, 5, 10, 15 o 30 anni).

Offrono cedole semestrali a tasso fisso, tranne i BTP€i (indicizzati all’inflazione europea) e i BTP Italia (indicizzati a quella italiana).

Trattandosi di titoli a tasso fisso, il sottoscrittore ha la certezza di un livello di cedola sempre uguale.

Costituiscono la stragrande maggioranza dei titoli di stato in circolazione.

Anche per i BTP le aste dei BTP si tengono generalmente con cadenza mensile: durante la seconda settimana del mese per il BTP 3 e 7 anni e, in relazione alla domanda espressa dal mercato, i BTP 15 e/o 30 anni; durante l’ultima settimana del mese per i BTP 5 e 10 anni.

Sul sito Internet del Dipartimento del Tesoro, nelle pagine che trattano del Debito Pubblico (http://www.dt.tesoro.it/it/debito_pubblico/) si possono

consultare le pagine “Comunicazioni Emissioni Medio/Lungo Termine” e “Risultati Ultima Asta BTP” per le relative informazioni.

Come per i CCT, anche per i BTP il Tesoro riconosce agli intermediari delle commissioni (dallo 0,20 allo 0,40 funzione della durata del titolo). Ne deriva che al sottoscrittore in asta non sono applicabili commissioni.

BTP€i. Sono titoli emessi dal 2003, indicizzati al tasso di inflazione della zona euro calcolato mensilmente da Eurostat, l’Istituto europeo di statistica.

Ad essere indicizzate non sono solo le cedole semestrali, ma anche il capitale finale rimborsato a scadenza, che, in ogni modo, verrà rimborsato integralmente, anche in caso di deflazione.

Btp Italia. Emessi dal marzo del 2012, sono quadriennali. Le emissioni sono in funzione dell’ammontare delle richieste e non stabilite con uno stock predefinito dal Tesoro.

E’ indicizzato all’inflazione italiana (Indice dei prezzi al consumo per le famiglie di operai e impiegati, senza tabacchi)

La cedola è semestrale. Infatti, l’ammontare di ciascuna cedola è calcolato applicando il tasso fisso semestrale, stabilito all’atto dell’emissione, sul capitale sottoscritto rivalutato sulla base dell’inflazione verificatasi su base semestrale.

In caso di deflazione nel semestre, la cedola viene calcolata applicando il tasso semestrale fisso sul il capitale nominale non rivalutato. E’ garantito quindi il tasso fisso stabilito all’atto dell’emissione.

Alla scadenza verrà rimborsato il capitale investito non rivalutato.

Inoltre, all’investitore persona fisica che acquista i BTP Italia durante i giorni del collocamento e li detiene fino alla scadenza viene pagato il cd. “premio di fedeltà” che ha un valore del 4 per mille lordo sul valore nominale dell’investimento.

4) Le Obbligazioni

L’ obbligazione è una classica forma di finanziamento a cui ricorrono le aziende per ottenere prestiti dal mercato. E’ un titolo di credito che dà al sottoscrittore (che presta denaro) il diritto di ottenere dall'emittente (debitore) la restituzione del valore nominale del titolo oltre al pagamento degli interessi, alle scadenze e al tasso (fisso o variabile) definito. Tutte queste caratteristiche sono esplicitate nel Regolamento d’emissione dell’obbligazione che, praticamente fornisce il piano di ammortamento.

L'emissione di un prestito obbligazionario ha l'obbiettivo di reperire sul mercato capitali da investire con rimborso in un periodo medio lungo ad un tasso più favorevole di un affidamento bancario e, soprattutto, secondo scadenze non dipendenti dalla politica aziendale della banca.

Per quanto riguarda le modalità di rimborso, il sistema più usato é quello per estrazione: definito il periodo e l'importo da rimborsare, si estraggono i numeri di serie dei titoli da estinguere prima della scadenza.

Per chiarire, un prestito decennale potrebbe prevedere il rimborso annuale dal quinto anno in poi del 20 per cento del capitale tramite estrazione. Al decimo anno il rimborso sarà concluso.

Possono esserci varie tipologie di obbligazioni:

- indicizzate: titolo il cui tasso di interesse é ancorato a dei parametri definiti nel regolamento d’emissione;

- convertibili (o "cum warrant"): ad una data stabilita all'atto dell'emissione del prestito, il titolo obbligazionario può essere convertito in azioni della stessa società secondo un rapporto di conversione (numero X di obbligazioni per ogni azione ottenuta). In tal caso, quindi, l’investitore che accetta di esercitare il diritto, passa da semplice creditore ad azionista della società;

- fondiarie: emesse per raccogliere fondi che verranno utilizzati per finanziare i mutui fondiari o edilizi.

- garantite (covered bond): sono impostate da banche e garantite da una parte dell’attivo patrimoniale dell’azienda esclusivamente destinata al rimborso ed al pagamento degli interessi. Non è il caso, in questa sede, fornire informazioni sulla “costruzione” di tali obbligazioni garantite.

- strutturate: si tratta di titoli normalmente ad alto rischio. Il loro rendimento o parte di esso, e il risultato finale dipendono dal comportamento e dall’andamento di particolari parametri (definiti nel regolamento di emissione) quali tassi di mercato, materie prime, valute, azioni, indici di borsa, fondi o paniere di fondi;

- senior o subordinate: le, banche emettono obbligazioni con una gerarchia di “protezione”. Le più garantite sono quelle denominate “senior” che saranno le prime ad essere rimborsate in caso di difficoltà dell’azienda debitrice. Le meno garantite sono quelle definite “subordinate” che godono di un tasso di remunerazione più alto delle “senior” ma possono essere classificate ad alto rischio, perché in caso di insolvenza dell’azienda bancaria che le ha emesse, verranno rimborsate solo dopo il completamento del rimborso delle altre obbligazioni della stessa azienda.

Attenzione: i due ultimi tipi illustrati (strutturate e subordinate) mantengono la denominazione di “titolo obbligazionario”. Il risparmiatore, quindi, non si accontenti della definizione di “obbligazione” che compare nel titolo del regolamento d’emissione e nei documenti illustrativi forniti dall’emittente, tanto meno accetti per veritiere le rassicurazioni che i collocatori forniranno per concludere la vendita. In caso di dubbio, ci si astenga dall’acquisto e non si esiti a contattare una associazione di consumatori in grado di capire di che cosa si tratta.

Liquidabilità delle obbligazioni: Raccomandazione: informarsi se il titolo che stiamo “puntando” è quotato sul mercato o meno, se cioè è oggetto di scambi frequenti, numerosi e controllati, con la quotazione riportata da pubblicazioni di carattere finanziario.

Se l’obbligazione non è quotata, si avranno grosse difficoltà nel caso si decidesse di venderla: potremmo o non trovare un acquirente o trovarlo ma in grado di imporci il suo prezzo.

Anche se quotate, le obbligazioni a rischio potrebbero non avere una domanda se non a prezzi fortemente ridotti rispetto al prezzo pagato dal risparmiatore.

Occorre fare molta attenzione: i titoli obbligazionari una volta erano sinonimo di tranquillità. Oggi in molti casi vanno considerati ad alto rischio.

5) Le Azioni

Rappresentano una quota del capitale sociale di una società per azioni. Il titolare di una azione è quindi proprietario – pro quota – della società. Il titolo azionario è nominativo, può essere invece al portatore se si tratta di azioni di risparmio (vedi oltre).

Quindi, il titolare anche di una sola azione ha il diritto di concorrere alla politica aziendale ed industriale della società: ha il diritto di partecipare alle assemblee ordinarie e straordinarie, e, in caso di distribuzione di utili, ha diritto al dividendo cioè ad una somma con la quale si è deciso di remunerare ogni singola azione.

A differenza quindi delle obbligazioni, le azioni non maturano interessi. La remunerazione o la perdita per il risparmiatore che le ha acquistate dipende sia dal dividendo sia, in caso di vendita, dalla differenza tra prezzo di acquisto e prezzo di vendita.

Se, quindi, chi acquista obbligazioni deve essere in grado di valutare la solvibilità dell’azienda che le emette, chi acquista azioni deve capire anche se l’azienda è in grado di “stare sul mercato”, se è competitiva, se è in grado di fare utili, se è ben gestita rispetto ai concorrenti. Queste sono caratteristiche che influenzano (almeno teoricamente e al netto di speculazioni di mercato) le quotazioni del titolo, se l’azienda è quotata, o il suo valore se non quotata.

Azioni

ordinarie: garantiscono al possessore la partecipazione a tutti i momenti

decisionali della vita di un’azienda, fornendogli diritti amministrativi e

patrimoniali: partecipazione alle assemblee ordinarie e straordinarie,

riparto degli utili, opzione in caso di aumenti di capitale, quota di

liquidazione nel caso di scioglimento..

Azioni privilegiate: Diversamente dalle azioni ordinarie, le azioni privilegiate garantiscono il diritto di priorità circa la distribuzione degli utili, prima cioè che questi vengano assegnati alle azioni ordinarie; cancellano il diritto di voto nelle assemblee ordinarie

Azioni di risparmio: A differenza delle prime due che sono nominative, l’azione di risparmio può essere al portatore; in sede di ripartizione di utili il titolare ha diritto ad un dividendo minimo pari al 5 per cento del valore nominale, comunque sempre superiore del 2 per cento rispetto a quello di pertinenza delle azioni ordinarie. In caso di liquidazione della società, i possessori di azioni di risparmio hanno diritto alla priorità nel rimborso.

Costi: Come per gli altri titoli, l’acquisto o la vendita di azioni ha un costo: occorre informarsi presso la propria banca, considerando che la commissione può essere trattata ad esempio, per chi effettuata un alto numero di operazioni.

Liquidabilità

delle azioni.

Le azioni possono essere acquistate e vendute liberamente, purché si incontrino acquirenti e venditori. Questo è agevole se la società è quotata in borsa, molto meno se la società non risulta: in tal caso occorrerà mettersi in caccio del venditore o dell’acquirente.

6) Fondi comuni di investimento

Con il fondo comune di investimento, la società di gestione aggrega un patrimonio costituito dalle sottoscrizioni dei risparmiatori che acquistano quote del fondo e che provvederà ad investire in titoli (azioni, obbligazioni, titoli di Stato ecc. sia italiani che esteri). Scopo dell’attività di compravendita e quello di accrescere il capitale conferito. Ma questo scopo non sempre è raggiunto: se le quotazioni dei titoli in portafoglio calano, il patrimonio complessivo e, quindi, il valore delle quote caleranno di conseguenza.

Quindi, il risparmiatore acquista "quote" del fondo il cui valore, uguale per tutti gli investitori, può variare giornalmente.

Le pagine di borsa dei quotidiani riportano per ogni fondo il valore relativo.

Esistono vari tipi di fondo. La distinzione é fatta secondo il tipo di titoli in portafoglio.

Tipo di fondi comuni di

investimento:

Senza inoltrarci in analisi minuziose, possiamo, per grandi linee, distinguere i fondi comuni in funzione della qualità de titoli in portafoglio:

- Fondi azionari: Investono una alta percentuale in azioni. Sono quindi i più soggetti all'andamento della borsa.

- Fondi obbligazionari: Investono prevalentemente in obbligazioni e titoli di Stato.

- Fondi bilanciati: Investono una alta percentuale del patrimonio in obbligazioni e titoli di Stato, ed una parte ( 15 - 25 per cento) in azioni.

- Fondi monetari: Investono prevalentemente in titoli di Stato e in obbligazioni dai rendimenti più tranquilli e sicuri.

Altra distinzione è tra fondi chiusi e fondi aperti. A differenza dei fondi aperti (di gran lunga più numerosi), il cui capitale varia in funzione del numero di quote in circolazione (più si collocano quote, più il capitale da gestire aumenta), i fondi chiusi hanno un capitale definito: per accogliere nuove sottoscrizioni occorre attendere che il capitale venga rivisto.

E’ chiara la differenza di rischio tra le varie tipologie: quelli soggetti all’andamento della borsa, saranno più rischiosi di quelli che investono solo in titoli di stato. I primi “potranno” avere rendimenti o perdite molto più alti dei secondi.

Come acquistare/vendere quote

di fondo di investimento.

Acquisto.

Le quote possono essere acquistate presso gli intermediari incaricati di collocarle, quindi in Banca presso SIM o in OICR tramite reti di promozione finanziaria.

Il capitale conferito verrà decurtato delle commissioni - se previste – e andrà ad acquistare quote del fondo prescelto in base alla quotazione del momento dell’acquisto.

Il risparmiatore riceverà un documento contabile che evidenzia: il capitale conferito, le eventuali commissioni di entrata, il giorno di acquisto delle quote, il valore di una singola quota, il numero delle quote risultante.

Importante: è vietato fornire somme liquide; se l’acquisto è effettuato tramite assegno, questo deve essere sempre non trasferibile ed intesto alla società di gestione, mai ad una persona fisica.

L’investitore può acquistare quote conferendo un capitale in unica soluzione o impegnandosi ad effettuare acquisti periodici sottoscrivendo un PAC (piano di accumulazione di capitale. Vedi oltre.

Vendita.

In ogni momento il titolare delle quote può disinvestire una parte o la totalità delle quote.

Se non consegnato in banca o affidato al promotore, l'ordine va dato alla società di gestione per raccomandata A.R. I collocatori sono obbligati a trasmetterla entro il giorno lavorativo successivo

La società di gestione é tenuta a rimborsare le quote al valore del giorno di ricezione dell'ordine.

Per legge, il controvalore del disinvestimento deve essere inviato entro 15 giorni dalla ricezione della raccomandata, ,ma entro sette giorni dalla liquidazione, il titolare delle quote deve ricevere un documento attestante tutti i riferimento della avvenuta liquidazione.

Importante: la società di gestione può non eseguire l’ordine di liquidazione se le richieste di rimborso sono talmente numerose e consistenti che richiederebbero smobilizzi tali da arrecare pregiudizio all'interesse degli altri partecipanti.

Quanto costa investire in fondi comuni:

- Ci possono essere fondi “senza spese”, che non prevedono cioè commissioni per il nuovo sottoscrittore.

- Fondi che prevedono commissioni di ingresso, in percentuale dell'importo investito.

- Fondi che non prevedono commissioni di ingresso, ma ne prevedono in caso di disinvestimento.

Alle eventuali commissioni di ingresso/uscita vanno sommate le commissioni annue che la società di gestione incamera quale remunerazione della sua attività. Sono quasi sconosciute dai sottoscrittori e variano da uno 0,5 ad oltre il 2 percento del patrimonio.

Si tratta Piani di accumulazione di Capitale. Permette di investire nel fondo anche piccole somme periodiche. Il Pac prevede la definizione del numero di rate e del loro importo. I versamenti non sono temporalmente tassativi: anche tenendo conto della situazione di mercato, possono essere versate più “rate”, oppure i versamenti possono essere interrotti.

Ad ogni rata versata il gestore applica delle commissioni, ma concluso il piano, l’investitore avrà pagato le commissioni che avrebbe pagato se avesse versato la somma in unica soluzione.

Due decaloghi “salvafamiglie”!

A conclusione di questa prima guida – segue la guida sui prodotti assicurativi con caratteristiche riconducibili alla collocazione del risparmio – aggiorniamo due decaloghi pensati per Adusbef in passato, per renderli in linea con i suggerimenti “salvafamiglie”.

In Italia, negli ultimi 25anni, quasi 300mila risparmiatori sono stati coinvolti in vari dissesti finanziari che hanno mandato in fumo oltre 3 miliardi di euro.

Come il risparmiatore può proteggersi da saccheggi finanziari?

Ecco alcune regole di "minima accortezza": il primo decalogo è rivolto a chi ha deciso di investire i propri risparmi in titoli mobiliari; il secondo per chi ha deciso di investire in azioni, quindi in borsa.

IL DECALOGO SALVAFAMIGLIE PER

CHI HA DECISO DI INVESTIRE I SUOI RISPARMI

1) Diffidare SEMPRE delle offerte di investimento occasionalmente pubblicizzate sulla stampa o per televisione.

2) Non lasciarsi MAI allettare dalle promesse di rendimenti notevolmente più alti rispetto a quelli di mercato.

3) Diffidare SEMPRE delle "voci" o delle confidenze di amici, parenti o conoscenti: la raccolta atipica del risparmio é stata canalizzata usando come collettori proprio parenti, amici e conoscenti.

4) Non firmare MAI un contratto se non si sono capite bene tutte le clausole contrattuali, diffidando comunque di coloro che mettono fretta. Anche nel settore della raccolta del risparmio, é garantito il " diritto di ripensamento ".

5) Diffidare SEMPRE delle società finanziarie poco conosciute, informandosi SEMPRE presso un esperto finanziario di propria fiducia e di provata onorabilità.

6) Ricordarsi SEMPRE di avere, nei confronti dell'investimento finanziario, lo stesso atteggiamento che si avrebbe nei confronti di qualsivoglia altra merce, prodotto o servizio da acquistare: per utilizzarli al meglio occorre conoscerli.

7) In caso di investimento "azionario" (fondi ecc.), guardare bene il "prospetto informativo" diffidando sempre di coloro che promettono (a voce) di far lievitare in breve tempo il capitale o, che fanno balenare alti profitti e facili guadagni.

8) Ricordarsi SEMPRE di chiedere direttamente informazioni sulla società che propone l'investimento: le società serie sono ben liete di fornirle.

9) Esigere SEMPRE la documentazione sottoscritta, conservandola con cura. Non lasciare MAI (all' intermediario, alla banca, alla fiduciaria o ad altri) moduli o documenti firmati in bianco.

10) Non investire MAI se la personale situazione finanziaria non lo permette. In caso di investimento seguire direttamente, o aiutati da persona di esclusiva fiducia, l'andamento della sottoscrizione.

11) Leggere SEMPRE le periodiche informazioni inviate dalle società a cui sono stati affidati i propri risparmi. In caso di difficoltà di comprensione "convocare" chi ha proposto l'investimento o recarsi in banca per i necessari chiarimenti.

IL

DECALOGO SALVAFAMIGLIE PER CHI INTENDE AFFRONTARE UN INVESTIMENTO A RISCHIO.

ATTENZIONE:

1) Valutare bene i tempi di utilizzo del nostro risparmio. Occorre avere un quadro preciso dei propri impegni finanziari nel breve e medio periodo: se dobbiamo affrontare una spesa consistente nei prossimi 12 mesi la collocazione dei nostri risparmi non può essere a rischio (azioni, fondi), come potrebbe invece essere se per i prossimi cinque - sette anni non abbiamo preventivato grosse uscite finanziarie.

2) La quota di investimento in capitale di rischio deve rappresentare una frazione dei nostri risparmi. Per decidere quanto investire in prodotti "rischiosi", dobbiamo chiederci: "Di che somma potrò non aver bisogno per i prossimi quattro - sette anni" ? Non è male, poi, inserire nella valutazione qualche spesa imprevista.

3) Occorre poter disporre di una quota di riserva per intervenire in caso di successivo calo del valore dei titoli azionari acquistati. In altri termini non si deve investire tutto e subito, ma frazionare gli acquisti, per avere un capitale di riserva che possa essere utilizzato per comprare lo stesso titolo svalutato, spingendo, in tal modo, verso il basso la media dei prezzi.

4) Ricordarsi che quando ci arriva la "soffiata riservatissima" (operatori, news letter, borsino, giornali, amici "ben informati", ecc.) chi doveva sapere ed agire ha saputo ed agito molto prima di noi, specie in un mercato finanziario ristretto come quello italiano.

5) Se il nostro investimento sta andando bene, liquidiamolo per tempo, anche contro il nostro istinto: aspettare il picco massimo significa incappare nella inversione di tendenza e, troppo spesso, questa ci convincerà a non vendere più, sperando in una risalita che potrebbe arrivare dopo anni.

In borsa si dice: "Vendi e pentiti".

6) Riflettiamo sul fatto che in nessun mercato (tanto meno in quello azionario) esiste "l'ultimo treno". L'andamento, cioè, non sarà sempre crescente né sempre in calo. Aver fretta di entrare o di uscire può non essere conveniente.

7) Attenzione a non essere presi dalla sindrome del gioco d'azzardo, con le prime vincite che ci spingono a nuove e più alte puntate.

Si dice: "La Borsa presta !".

8) Alla luce dell'andamento dei tassi, non dismettere i titoli di Stato, pur se hanno avuto una performance eccellente, per investire in borsa per il fatto che “ormai non rendono più nulla”: le delusioni possono essere fortissime. I rendimenti ( e la sicurezza) dei titoli di Stato italiani (di nuovo apprezzati) sono ancora competitivi rispetto ai rendimenti del reddito fisso reperibili su altri mercati europei.

9) Non dimenticare che più sono alti i rendimenti di un titolo, più è alta la sua rischiosità.

10) Mettete alla porta chi cerca di convincervi a collocare i vostri risparmi osannando rendimenti passati e "prevedendone" di futuri.