BCE

Motivi per emettere un euro digitale - possibili scenari e impliciti requisiti

Questa sezione descrive gli scenari che potrebbero indurre l'Eurosistema a emettere un documento digitale euro10 e ne

deriva i requisiti che la nuova forma di moneta dovrebbe soddisfare per

poterlo fare affrontare ogni scenario specifico. Questi requisiti specifici

dello scenario, insieme a i principi fondamentali citati nell'introduzione e

i requisiti generali trattati in sezione 3 (applicabile in tutti gli scenari)

verrà utilizzata per valutare la fattibilità e la comodità delle diverse

possibili configurazioni dell'euro digitale.

Messaggi chiave:

• In una serie di scenari futuri, un euro digitale potrebbe

essere un'opzione praticabile per l’Eurosistema al

fine di raggiungere gli obiettivi relativi alla banca centrale principale funzioni

(sezione 2.1) e le politiche economiche generali dell'UE (sezione 2.2), a

condizione che il suo design soddisfi i requisiti specifici dello scenario.

• Potrebbe essere emesso un euro digitale (i) per sostenere la

digitalizzazione dell'Europa economia e indipendenza strategica dell'Unione

europea; (ii) in risposta

ad una significativa diminuzione del ruolo del contante come

mezzo di pagamento, (iii) se esiste potenziale significativo per lo sviluppo

di CBDC estere o pagamenti digitali privati ampiamente utilizzato nell'area

dell'euro, (iii) come nuovo canale di trasmissione della politica monetaria, (iv))

per mitigare i rischi per la normale fornitura di servizi di pagamento, (v)

per favorire il ruolo internazionale dell'euro e (vi) sostenere miglioramenti

nel complesso costi e impronta ecologica dei sistemi monetari e di pagamento.

• La materializzazione di uno scenario specifico non

garantisce necessariamente l'emissione di un euro digitale nella misura in

cui sono disponibili soluzioni alternative.

Scenari relativi alle funzioni fondamentali della banca centrale

Scenario 1: la digitalizzazione e l'indipendenza dell'Europa

l'economia può beneficiare di una forma digitale di moneta della banca centrale

a disposizione dei cittadini.

L'emissione di un euro digitale può essere un modo per promuovere la digitalizzazione dell'economia, sostenere lo sviluppo di soluzioni europee innovative in tutti i tipi di industrie.

Nella misura in cui colmerebbe le lacune nella fornitura di soluzioni di pagamento digitale e

10 Gli scenari in cui la BCE potrebbe considerare l'emissione di CBDC sono specificati nella nota della BCE per il Consiglio Affari economici e finanziari di dicembre 2019, che è la dichiarazione pubblica chiave di finora la BCE in materia di CBDC.

Rapporto su un euro 10 digitale

funzionalità, un euro digitale a disposizione del pubblico sosterrebbe l '

digitalizzazione del settore finanziario e, quindi, dell'economia in generale. Potrebbe anche ridurre i costi per i fornitori di servizi di pagamento migliorando i loro processi aziendali efficiente e favorevole ai nuovi modelli di business.11

Ad esempio, un euro digitale potrebbe essere rilasciato per facilitare lo sviluppo da parte di intermediari vigilati di una gamma completa di soluzioni paneuropee per l'utente finale accessibili ai consumatori. Questi utenti finali

soluzioni potrebbero essere utilizzate per la distribuzione sia di denaro commerciale che centrale denaro bancario. In un simile scenario, l'emissione di un euro digitale aiuterebbe a preservare Autonomia europea in un settore strategico come i pagamenti al dettaglio; potrebbe allora

rappresentano un elemento fondamentale per una soluzione europea per il punto vendita e online pagamenti. L'architettura del sistema alla base dell'euro digitale dovrebbe essere flessibile e facile da espandere, con interfacce aperte standardizzate tra i componenti del sistema, in modo da supportare eventuali future esigenze di pagamento e una facile integrazione di nuove tipologie di dispositivo nel tempo.

Requisito 1 (R1): maggiore efficienza digitale. L'euro digitale dovrebbe tenere il passo

sempre con tecnologia all'avanguardia al fine di soddisfare al meglio le esigenze del

mercato per quanto riguarda, tra gli altri attributi, usabilità, convenienza, velocità, costo, efficienza e programmabilità. Dovrebbe essere reso disponibile tramite standard

soluzioni front-end interoperabili in tutta l'area dell'euro e dovrebbero essere

interoperabile con soluzioni di pagamento private.

Scenario 2: il ruolo del contante come mezzo di pagamento diminuisce

in modo significativo.

Un calo nell'uso del contante nell'economia implicherebbe una crescente dipendenza da forme private di denaro e soluzioni di pagamento private nell'area dell'euro. Oltre a

ad un certo punto, una tale tendenza potrebbe mettere in pericolo la sostenibilità dell'infrastruttura di cassa e ostacolare la fornitura di adeguati servizi di cassa.12

I cittadini europei lo farebbero così

incontrano difficoltà nell'accedere all'unico mezzo di pagamento fornito dal

settore pubblico e che tenga conto delle loro esigenze, indipendentemente da eventuali commerciali

prospettiva.

In risposta a un calo nell'uso del contante, l'Eurosistema potrebbe introdurre un sistema digitale euro come forma aggiuntiva di denaro pubblico e mezzo di pagamento. Per soddisfare le esigenze degli utenti, l'euro digitale dovrebbe essere economico da usare (generando costi molto bassi per gli utenti, come i contanti fisici), sicuro (fornendo i massimi livelli di prevenzione delle frodie offrendo protezione dei consumatori), senza rischi (i suoi titolari non dovrebbero essere soggetti ad alcun

rischio di mercato o rischio di default dell'emittente), di facile utilizzo (anche per consumatori non qualificati e commercianti) ed efficiente (consentendo pagamenti rapidi).

11 Ciò potrebbe includere, ad esempio, la digitalizzazione di scambi di informazioni come fatture elettroniche e ricevute elettroniche nonché l'accettazione di soluzioni nazionali di identificazione elettronica e firma elettronica conformi al Regolamento europeo in materia di identificazione elettronica, autenticazione e servizi fiduciari.

12 Sebbene questa tendenza non sia attualmente osservata nella zona euro nel suo complesso, sta emergendo in alcuni paesi dell'UE Stati membri e potrebbero diffondersi ulteriormente ed essere accelerati da eventi estremi, come lo scoppio di

COVID-19, che provocano un cambiamento nelle abitudini di pagamento (vedi Scenario 5). Se altri paesi seguono l'esempio, il

i costi di manutenzione dell'infrastruttura di cassa relativi al numero di transazioni in contanti potrebbero aumentare oltre i limiti accettabili e potrebbe accelerare il declino della disponibilità e dell'accettazione del contante.

Rapporto su un euro digitale 11

I risultati preliminari dello studio sui pagamenti dell'Eurosistema condotto nel 2019 indicano

che la quota dei pagamenti elettronici sul totale dei pagamenti è in aumento. Allo stesso tempo, per l'area dell'euro nel suo insieme, il contante è ancora utilizzato per la maggior parte dei pagamenti al POS. Permangono differenze tra i paesi nell'uso del contante per i pagamenti

Sebbene non sia ancora possibile trarre conclusioni chiare sull'impatto del

Crisi COVID-19 sull'uso del contante, potrebbe accelerare i cambiamenti nelle abitudini di pagamentoe aumentare l'uso dei pagamenti elettronici; una tendenza simile emergerà probabilmente dal rapido sviluppo dell'e-commerce.

Il contante ha caratteristiche intrinseche

distinte: la sua natura fisica, la capacità di garantire la privacy nelle

operazioni di pagamento e la possibilità di essere utilizzato senza alcuna infrastruttura

tecnica - che non sono (completamente) abbinate a soluzioni di pagamento

elettronico ma lo sono richiesto da molti cittadini (come i gruppi di

popolazione che sono meno "esperti di tecnologia", affrontano

barriere all'accesso o vogliono garantire la loro privacy). Idealmente, un

euro digitale dovrebbe consentire ai cittadini di continuare a effettuare i

pagamenti come fanno oggi con i contanti. Inoltre, l'emissione di un euro

digitale dovrebbe garantire che l'euro si mantenga forte sostegno dei

cittadini ed è visto come un simbolo di unità europea, affrontando il rischio

che il valore simbolico delle banconote e delle monete in euro fisiche

potrebbe diminuire con il diminuire dell'uso di contanti. Requisito 2 (R2):

caratteristiche simili al contante. Per abbinare le principali

caratteristiche distintive di contante, dovrebbe consentire un euro digitale

volto a contrastare il calo dell'accettazione del contante pagamenti offline.

Inoltre, un euro digitale dovrebbe essere facile da usare per i gruppi

vulnerabili, gratuito per l'uso di base da parte dei pagatori e dovrebbe

proteggere la privacy. Dovrebbe avere un forte marchio europeo.

Requisito 2 (R2): caratteristiche simili al contante. Per abbinare le principali caratteristiche distintive di contante, dovrebbe consentire un euro digitale volto a contrastare il calo dell'accettazione del contante pagamenti offline. Inoltre, un euro digitale dovrebbe essere facile da usare per i gruppi vulnerabili, gratuito per l'uso di base da parte dei pagatori e dovrebbe proteggere la privacy. Dovrebbe avere un file forte marchio europeo

Scenario 3: una forma di moneta diversa dalla (i) centrale denominata in euro

moneta bancaria, (ii) depositi bancari commerciali o (iii) moneta elettronica

diventa un'alternativa credibile come mezzo di scambio e, potenzialmente, come riserva di valore nell'area dell'euro.

Questo scenario potrebbe concretizzarsi in modi diversi. In primo luogo, molte banche centrali straniere lo sono valutare la possibilità di emettere un proprio CBDC, che potenzialmente potrebbe anche essere messo a disposizione dei cittadini europei. Ciò potrebbe causare anche la sostituzione della valuta un aumento del rischio di cambio nell'economia dell'area dell'euro. Secondo, attori privati - possibilmente al di fuori della supervisione delle autorità finanziarie europee, anche di grandi dimensioni

aziende tecnologiche, stanno sviluppando soluzioni di pagamento non denominate in euro (come "stablecoin" globali) che potrebbero raggiungere un'impronta globale e diventare ampiamente utilizzati

Pagamenti al dettaglio europei. Tali sviluppi promuoverebbero l'innovazione, ma potrebbero anche

13 La BCE e le banche centrali nazionali dell'area dell'euro hanno recentemente condotto uno studio sul

atteggiamenti di pagamento dei consumatori nell'area dell'euro (SPACE), di prossima pubblicazione, novembre 2020. Oltre a

acquisti presso il POS e pagamenti peer-to-peer (P2P), l'ambito dello studio include non automatizzati

pagamenti effettuati a distanza (es. acquisti online, ordini telefonici e per corrispondenza e pagamenti di bollette), a differenza del

precedente Studio sull'utilizzo del contante da parte delle famiglie nell'area dell'euro, pubblicato nel 2017.

14 Un euro digitale non dovrebbe mirare a sostituire il contante, ma dovrebbe essere solo una forma di pagamento complementare. It

Spetterebbe ai cittadini europei decidere se utilizzare l'euro digitale invece dei pagamenti in contanti. Il

La posizione dell'Eurosistema è che dovrebbe essere garantita la disponibilità di liquidità e dovrebbero essere adottate misure per

questa fine.

Rapporto su un euro 12 digitale

minacciare la sovranità finanziaria, economica e, in ultima analisi, politica europea. 15 Lo è

Vale la pena notare che recentemente alcune iniziative globali di "stablecoin" lo hanno suggerito

Le CBDC potrebbero anche essere rese disponibili tramite le loro infrastrutture (private). 16

Ampia accettazione di un mezzo di pagamento o riserva di valore non denominati in euro

potrebbe indebolire o addirittura compromettere la trasmissione della politica monetaria nell'area dell'euro. It

avrebbe anche implicazioni poco chiare per l'intermediazione finanziaria e transfrontaliera

mobilità dei capitali, che in ultima analisi potrebbe incidere sulla stabilità finanziaria. In tali circostanze, l'emissione di un euro digitale potrebbe sostenere la sovranità e la stabilità europee, in in particolare nella dimensione monetaria e finanziaria. 17

Fornitura di pagamenti elettronici da parte di banche centrali estere o servizi privati

fornitori situati al di fuori dell'area dell'euro rappresenterebbero probabilmente ulteriori sfide per l’Eurosistema in materia di sicurezza ed efficienza dei pagamenti europei. L'Eurosistema potrebbe quindi prendere in considerazione l'emissione di un euro digitale al fine di garantire ciò i pagamenti nell'area dell'euro soddisfano gli standard più elevati e sono effettuati in base al suo controllo diretto. Inoltre, fornendo pagamenti digitali, l'Eurosistema potrebbe garantire che i cittadini europei abbiano accesso ai pagamenti alla frontiera tecnologica. Questo preserverebbe la reputazione globale dell'euro, non da ultimo se fosse un'altra importante centrale estera

le banche proseguono con l'emissione di CBDC.

Requisito 3 (R3): caratteristiche competitive. L'euro digitale dovrebbe avere delle caratteristiche che sono alla frontiera tecnologica. Dovrebbe offrire la base per fornire

funzionalità attraenti almeno quanto quelle delle soluzioni di pagamento disponibili

in valuta estera o tramite entità non regolamentate.

Scenario 4: se in futuro l'Eurosistema concludesse che l'emissione di un euro digitale è necessaria o vantaggiosa da una moneta

prospettiva politica.

Ad esempio, l'introduzione di un CBDC potrebbe rafforzare la trasmissione di denaro

politica consentendo alla banca centrale di fissare il tasso di remunerazione dell'euro digitale al fine di influenzare direttamente le scelte di consumo e di investimento della

settore non finanziario, sebbene la forza di questo meccanismo non sia chiara18 (

l'effetto dell'euro digitale sulla politica monetaria è esaminato più approfonditamente nella sezione 3).

15 Vedi "Investigating the impact of global stablecoin", G7 Working Group on Stablecoins, 2019.

16 “Inoltre, la nostra speranza è che mentre le banche centrali sviluppano le valute digitali della banca centrale (CBDC), queste

I CBDC potrebbero essere integrati direttamente con la rete Libra, eliminando la necessità di Libra Networks

gestire le Riserve associate, riducendo così il rischio di credito e di custodia. Ad esempio, se una banca centrale

sviluppa una rappresentazione digitale del dollaro USA, dell'euro o della sterlina britannica, che l'Associazione potrebbe sostituire

la stablecoin a valuta unica applicabile con il CBDC "da Libra White Paper 2.0, Libra Association

Membri, aprile 2020.

17 Si vedano Ferrari, M., Mehl, A. e Stracca, L., "Central bankdigitalcurrency in the open economy", ECB,

mimeo, 2020.

18 Un CBDC potrebbe aiutare ad eliminare l'effettivo limite inferiore sui tassi ufficiali e quindi ad ampliare la politica

opzioni disponibili in situazioni di crisi, se il contante dovesse scomparire. Questo può essere considerato in particolare

importante in considerazione del calo del tasso reale neutro. Tuttavia, nella misura in cui il contante rimane disponibile

nell'economia, questo obiettivo diventa meno rilevante. Vedere Lalouette, L. e Esselink, H., "Trends and

sviluppi nell'uso del contante in euro negli ultimi dieci anni ", Bollettino economico, numero 6, BCE, 2018.

Rapporto su un euro digitale 13

Anche il ruolo crescente delle organizzazioni non bancarie nel sistema finanziario potrebbe contribuire

rafforzare questo canale di trasmissione diretta della politica monetaria.

Un possibile ruolo dell'euro digitale come strumento per rafforzare la politica monetaria non lo è

identificati in questo rapporto, ma potrebbero concretizzarsi in futuro sulla base di ulteriori

analisi o a causa degli sviluppi nel sistema finanziario internazionale.

Requisito 4 (R4): opzione di politica monetaria. Se considerato uno strumento per

migliorare la trasmissione della politica monetaria, l'euro digitale dovrebbe essere remunerato a tassi di interesse che la banca centrale può modificare nel tempo.

Scenario 5: è necessario mitigare la probabilità che un cyber incidente, disastro naturale, pandemia o altri eventi estremi potrebbero ostacolare la fornitura di servizi di pagamento.

Le istituzioni finanziarie e le infrastrutture sono minacciate da un'ampia gamma di rischi.

I rischi per la sicurezza informatica 20 sono sempre presenti, con la probabilità di attacchi informatici in crescita parallelamente all'aumento della percentuale di servizi di pagamento digitalizzati

L'infrastruttura di pagamento potrebbe essere ostacolata in modo analogo dalla materializzazione di altri rischi, come i disastri naturali. Di conseguenza, interruzioni del pagamento con carta privata schemi, servizi bancari in linea e prelievi di contanti da sportelli automatici (ATM) potrebbe influenzare in modo significativo i pagamenti al dettaglio ed erodere la fiducia nel sistema finanziario in generale. In questi scenari, un euro digitale, insieme al contante, potrebbe costituire un possibile meccanismo di emergenza per i pagamenti elettronici al dettaglio che potrebbero utilizzarlo anche quando le soluzioni private non sono disponibili. 22

Si può anche considerare che una pandemia rientri in questo scenario, ad esempio perché le distanze sociali potrebbero modificare le abitudini di pagamento dei consumatori. I consumatori possono anche percepire il contante come un vettore di infezione, nonostante la mancanza di prove specifiche sui rischi di infezione associati all'uso di banconote.23 Potrebbero quindi diventare meno propensi a utilizzare il contante e più propensi a utilizzare contactless e pagamenti online 19 Potrebbero esserci altri motivi per remunerare l'euro digitale a un tasso variabile, segnatamente motivi di stabilità finanziaria e impedire che la banca centrale diventi un intermediario finanziario su larga scala se l'euro digitale diventa una riserva di valore su larga scala. 20 Nella relazione sui rischi informatici sistemici del febbraio 2020, il Comitato europeo per il rischio sistemico ha identificato il rischio informatico come una delle fonti di rischio sistemico per il sistema finanziario che potrebbe avere gravi conseguenze negative per l'economia reale. 21 Si veda "Protecting the Europeanfinancialsector: the Cyber Information and Intelligence SharingInitiative", intervento di Fabio Panetta, membro del Comitato esecutivo della BCE, 27 febbraio 2020. Per maggiori dettagli sul cyber risk, vedere la sezione 3. 22 il contante rimane la soluzione di emergenza più sicura per i pagamenti al POS in caso di incidenti informatici e altri eventi estremi, l'euro digitale, come mezzo di pagamento elettronico alternativo, potrebbe essere utilizzato anche nei negozi fisici, se il contante diventasse meno ampiamente disponibile come considerato nello Scenario 2. 23 Possibili preoccupazioni circa l'uso del contante includono: i) misure di allontanamento sociale, che potrebbero diventare la nuova norma supportata, ad esempio, dall'attuazione di misure di protezione sociale da parte dei governi, attraverso il governo alla persona ( G2P) pagamenti; ii) difficoltà nella relazione bancaria e accesso limitato ad altri servizi finanziari; iii) maggiore preferenza per lo shopping online e i pagamenti contactless, guidata dalla paura del contagio. Relazione su un euro 14 digitale

Requisito 5 (R5): sistema di riserva. Al fine di migliorare la resilienza complessiva del sistema di pagamento, l'euro digitale dovrebbe essere ampiamente disponibile ed essere negoziato tramite canali resilienti separati da quelli di altri servizi di pagamento e in grado di resistere a eventi estremi.

Scenari relativi agli obiettivi più ampi dell'UE

Come previsto dall'articolo 127 del trattato sul funzionamento dell'Unione europea

(TFUE), l'Eurosistema, fatto salvo l'obiettivo della stabilità dei prezzi, deve

sostenere le politiche economiche generali dell'Unione al fine di contribuire alla

realizzazione degli obiettivi dell'Unione. Per questo motivo, i modi in cui un euro digitale potrebbe contribuire al raggiungimento degli obiettivi dell'Unione sono esaminati di seguito.

Scenario 6: il ruolo internazionale dell'euro acquista rilevanza come Obiettivo dell'Eurosistema.

I leader dell'area dell'euro hanno recentemente sottolineato che un forte ruolo internazionale dell'euro è un fattore importante per rafforzare l'autonomia economica europea.

L'emissione di CBDC da parte delle principali banche centrali estere potrebbe migliorare lo status di altre valute internazionali a scapito dell'euro. In una situazione del genere, l'Eurosistema potrebbe prendere in considerazione l'emissione di un euro digitale in parte per sostenere l'internazionale ruolo dell'euro, stimolando la domanda di euro tra gli investitori stranieri. 24 A

l'approccio cooperativo ai progetti interoperabili di CBDC tra valute potrebbe

contribuire a rafforzare il ruolo internazionale dell'euro e a migliorarlo

pagamenti in valuta anche senza dover concedere l'accesso ai non residenti nell'area dell'euro

all'euro digitale. 25 Inoltre, un euro digitale potrebbe aiutare a colmare le lacune o correggere inefficienze nelle infrastrutture di pagamento incrociate esistenti, in particolare quelle per trasferimenti di rimesse, 26 attraverso una migliore interoperabilità tra i sistemi di pagamento trattare in diverse valute.

Requisito 6 (R6): uso internazionale. L'euro digitale dovrebbe essere potenzialmente

accessibile al di fuori dell'area dell'euro in modo coerente con gli obiettivi del

Eurosistema e dovrebbe risultare conveniente per i non residenti nell'area dell'euro. 27

24 Si stima che circa il 30% della cassa in euro (341 miliardi di euro sul totale in circolazione di circa 1.100 miliardi di euro) si è svolta al di fuori dell'area dell'euro alla fine del 2016, soprattutto nei paesi limitrofi. Vedere "Il ruolo internazionale dell'euro", BCE, 2017.

25 Ad esempio, attualmente la maggior parte dei pagamenti transfrontalieri viene alla fine liquidata in dollari USA da persone con sede negli Stati Uniti banche corrispondenti. Un sistema CBDC multilaterale, in cui un CBDC è detenuto solo dai residenti di rispettiva area valutaria ma è utilizzata per i pagamenti transfrontalieri tra le banche centrali partecipanti, potrebbe promuovere il ruolo internazionale dell'euro.

26 Cfr. "Enhancing Cross-borderPayments - Stage 1 report to the Group of 20", Financial Stability Board, 2020; e "Pagamenti al dettaglio transfrontalieri", Comitato per i pagamenti e le infrastrutture di mercato, 2018.

27 Se l'euro digitale non potesse essere detenuto al di fuori dell'area dell'euro, si continuerebbe a preferire il contante in euro all'estero o, in assenza di contante, gli utenti stranieri detengono altre valute o attività invece delle banconote in euro, indebolendo così, o almeno non rafforzando, il ruolo internazionale dell'euro.

Rapporto su un euro 15 digitale

Scenario 7: l'Eurosistema decide di sostenere in modo proattivo miglioramento dei costi complessivi e dell'impronta ecologica dei sistemi monetari e di pagamento.

La produzione di strumenti e infrastrutture di pagamento potrebbe non essere sempre

Energeticamente efficiente. 28 Un euro digitale ben concepito può quindi contribuire a ridurre il totale costi29 e impronta ecologica dei sistemi di pagamento dell'area dell'euro.30 In questo contesto, l'Eurosistema svolgerebbe un ruolo di catalizzatore e darebbe il buon esempio 31 creando incentivi e facendo pressione sui fornitori di servizi di pagamento per ridurre i loro costi ed ecologici orma. Ciò si otterrebbe evidenziando il costo e l'efficienza energetica dell’euro digitale, rispetto ad altre soluzioni di pagamento, nel promuovere il suo utilizzo.

Requisito 7a (R7a): risparmio sui costi. L’architettura dell'euro digitale dovrebbe riuscire a raggiungere la riduzione del costo dell'ecosistema dei pagamenti correnti.

Requisito 7b (R7b): rispettoso dell'ambiente. L’architettura dell'euro digitale dovrebbe basarsi su soluzioni tecnologiche che riducano al minimo la sua impronta ecologica e migliorare quello dell'attuale ecosistema dei pagamenti

Potenziali effetti di un euro digitale e requisiti impliciti

Questa sezione esamina le conseguenze dell'emissione di un euro digitale per il

bilancio e i compiti e le funzioni principali dell'Eurosistema, al fine di ricavarne

requisiti che l'euro digitale dovrebbe soddisfare indipendentemente da quale specifico futuro lo scenario si materializzerà.

Messaggi chiave:

• L'euro digitale dovrebbe essere concepito in modo da evitare potenziali indesiderabili

conseguenze della sua emissione, limitando in tal modo gli eventuali effetti negativi sul piano monetario politica e stabilità finanziaria e sulla fornitura di servizi da parte delle banche di settore, oltre a mitigare i possibili rischi.

• L'eccessivo utilizzo dell'euro digitale come forma di investimento e affini

dovrebbe esserci il rischio di grandi spostamenti improvvisi dai depositi bancari all'euro digitale evitato. L'euro digitale dovrebbe essere disponibile tramite intermediari vigilati, mentre I rischi del progetto IT (ad esempio, ritardi del progetto o costi imprevisti) dovrebbero essere minimizzati. L'Eurosistema dovrebbe mirare al rispetto degli standard normativi anche se esentati, a meno che non sia chiaramente nell'interesse pubblico non farlo.

• L'euro digitale dovrebbe essere un modo efficiente per raggiungere gli obiettivi dell'Eurosistema in confronto con soluzioni alternative. È necessario stabilire le condizioni per utilizzarlo al di fuori dell'area dell'euro. I servizi digitali dell'euro dovranno essere altamente resilienti alle cyber minacce.

Effetti sul settore bancario, politica monetaria e stabilità finanziaria

L'introduzione di un euro digitale potrebbe influenzare la trasmissione della politica monetaria e avere un impatto negativo sulla stabilità finanziaria, ad esempio sfidando

capacità di intermediazione delle banche e influenzando tassi di interesse privi di rischio. A seconda della sua caratteristiche come forma di investimento, potrebbe indurre i depositanti a trasformare i propri depositi nelle banche commerciali in passività di banche centrali. Ciò potrebbe aumentare il costo di finanziamento

delle banche e, di conseguenza, dei tassi di interesse sui finanziamenti bancari; potenzialmente potrebbe ridurre il volume del credito bancario all'economia.

Le banche potrebbero reagire a questa tendenza in modi diversi. Una possibilità sarebbe provare a farlo stabilizzare i depositi aumentandone la remunerazione o accorpandoli con ulteriori servizi (ad esempio, servizi di pagamento, mutui, ecc.). Secondo - a meno che il banca centrale aumenta le sue disponibilità definitive di titoli, aumentando così l'offerta di liquidità su base permanente: le banche potrebbero sostituire la raccolta dei depositi persi con una centrale indebitamento bancario, a condizione che dispongano di adeguate garanzie (in termini sia di qualità

e quantità). Ciò implicherebbe un aumento della domanda di garanzie, il che potrebbe

in ultima analisi avere un impatto sui tassi di interesse di mercato per le attività sicure; inoltre, la banca centrale amplierebbe il suo ruolo nell'economia e la sua esposizione al rischio. Infine, nella misura in cui la banca centrale aumenta le sue disponibilità in titoli, le banche potrebbero tentare di sostituire il finanziamento tramite i depositi con un più costoso basato sul mercato dei capitali

finanziamento (emissione di obbligazioni).

Una forte domanda di euro digitale può anche avere un impatto negativo sul piano ella stabilità finanziaria, dato il ruolo chiave del settore bancario nell'intermediazione finanziaria. Era questo richiesta di aumentare i costi di finanziamento, le banche potrebbero dover ridurre e ridurre la leva finanziaria

l'offerta di credito, impedendo così un livello ottimale di investimento aggregato e

consumo. Se questo processo alla fine implica costi più elevati per i mutuatari, economici l'attività potrebbe essere ostacolata. Inoltre, se il loro modello di business tradizionale è compromesso, le banche potrebbero decidere di assumersi rischi maggiori nel tentativo di guadagnare di più e per compensare la riduzione della redditività.32 Inoltre, se le banche diminuissero il loro ruolo nella raccolta di depositi e intervenire meno nella gestione dei pagamenti, potrebbero avere meno informazioni sui clienti, il che, a sua volta, danneggerebbe la loro capacità di valutazione del rischio. Ciò potrebbe aumentare la rischiosità del saldo delle banche, con effetti negativi sulla stabilità finanziaria. Inoltre, gli investitori possono sostituire le attività sicure (ad esempio, obbligazioni sovrane) con l'euro digitale, che inciderebbe direttamente sui tassi di interesse privi di rischio e influirebbe indirettamente su altre classi di rischio. In situazioni di crisi, quando i risparmiatori hanno meno fiducia nell'intero settore bancario, le attività liquide potrebbero essere trasferite molto rapidamente dai depositi delle banche commerciali all’euro digitale qualora

gli ostacoli operativi al ritiro di denaro sotto forma di euro digitale fossero meno severi

di quelli per il prelievo di contanti. Ciò potrebbe aumentare la probabilità e la gravità di corse agli sportelli, indebolendo la stabilità finanziaria.

Questi esempi evidenziano che la progettazione dell'euro digitale deve essere attentamente valutato, tenendo conto delle sue implicazioni per questioni importanti come quelle di promozione e trasmissione delle politiche monetarie edella stabilità finanziaria. Si dovrebbe prendere in considerazione, tra l'altro, se un euro digitale debba essere accessibile direttamente alle famiglie e alle imprese o indirettamente tramite intermediari bancari e finanziari, se dovesse essere remunerato e se

le disponibilità in euro digitali di singoli utenti debbano essere limitate o illimitate. Per esempio, la banca centrale potrebbe mitigare i potenziali effetti sul settore bancario, finanziario, sulla stabilità e sulla trasmissione della politica monetaria remunerando le partecipazioni in euro digitali a tasso variabile nel tempo, 34 eventualmente utilizzando un sistema di remunerazione a più livelli, oppure da limitare la quantità di euro digitale che gli utenti possono detenere e / o negoziare.

32 Dal punto di vista della banca centrale, la questione relativa ai maggiori costi di finanziamento per il settore bancario non è tanto per minori profitti per le singole banche, ma piuttosto causa di potenziale instabilità del sistema finanziario complessivo.

33 Un'altra implicazione per la conduzione della politica monetaria potrebbe essere rappresentata dalla domanda di euro digitale

cambiare rapidamente su base giornaliera e se l'euro digitale fosse classificato come un fattore autonomo, lo sarebbe

aumentare la volatilità complessiva dei fattori autonomi, rendendo più difficile prevedere la domanda di liquidità

e, a sua volta, governare i tassi del mercato monetario. Questo è meno preoccupante, tuttavia, se viene stabilito un sistema di pavimento.

34 È più probabile che un euro digitale non fruttifero o fruttifero interessi su larga scala sostituzione lontano dai depositi in un contesto di tassi di interesse negativi. Mentre le banconote offrono già a alternativa non fruttifera ai costi di deposito, stoccaggio e assicurazione significa che i tassi di deposito possono essere

sotto lo zero senza attivare la sostituzione su larga scala in contanti. Possedere l'euro digitale comporterebbe probabilmente costi inferiori rispetto a detenere banconote, il che implica che la sostituzione su larga scala in non fruttiferi o

sarebbe più probabile l'euro digitale fruttifero positivo - a un dato tasso negativo sui depositi - rispetto alla sostituzione in banconote.

Dati i rischi per la trasmissione della politica monetaria e la stabilità finanziaria, non è auspicabile che l'euro digitale attiri flussi di investimento molto elevati. Tuttavia, se

le partecipazioni individuali dell'euro digitale risultassero troppo basse, a causa di rigidi vincoli o a causa dei disincentivi applicati al di sopra di una soglia relativamente bassa, poi l'euro digitale sarebbe meno attraente come mezzo di pagamento e meno competitivo rispetto a strumenti alternativi.35 Per affrontare i suddetti rischi, la banca centrale dovrebbe progettare l'euro digitale in linea con il seguente requisito:

Requisito 8 (R8): capacità di controllare la quantità di euro digitale in circolazione.

L'euro digitale dovrebbe essere un mezzo di pagamento attraente, ma dovrebbe essere concepito in questo modo per evitare il suo utilizzo come forma di investimento e scongiurare il rischio associato di grandi spostamenti da denaro privato (ad esempio depositi bancari) in euro digitale.

Impatto di un euro digitale sulla redditività e sull'assunzione di rischi del

Banca centrale

L'emissione di un euro digitale cambierebbe la composizione e molto probabilmente le dimensioni del bilancio dell'Eurosistema, e quindi inciderebbe sulla sua redditività e sull’esposizione al rischio. L'emissione di denaro è normalmente redditizia e genera reddito da signoraggio a causa della differenza tra la remunerazione delle attività della banca centrale e il tasso di interesse applicato alle passività della banca centrale (il tasso è zero per le banconote). Nel caso di un euro digitale, è necessario considerare diversi fattori:

(i) un euro digitale può in parte sostituire le banconote quindi non aumenterebbe necessariamente le dimensioni e il rischi per il bilancio dell'Eurosistema in larga misura; allo stesso tempo, un aumento considerevole potrebbe verificarsi se, ad esempio, i residenti non nell'area dell'euro spostassero parte non trascurabile dei loro portafogli in euro digitale. In una situazione del genere, la dimensione e i rischi per il bilancio dell'Eurosistema potrebbero aumentare in modo significativo;

(ii) nella misura in cui aumenta la dimensione del bilancio, l'Eurosistemadovrebbe acquisire attività (prestiti o titoli) da detenere contro l'euro digitale;

(iii) a differenza del contante, l'euro digitale potrebbe essere remunerato, il che inciderebbe sul reddito da signoraggio;

(iv) come per il contante, la fornitura di un euro digitale non è gratuita;

(v) la centrale la banca potrebbe dover offrire prestiti a lungo termine tramite operazioni di rifinanziamento a più lungo termine (LTRO) a banche che perdono depositi (al fine di evitare la disintermediazione bancaria), di conseguenza il differenziale tra la remunerazione dell'euro digitale e il tasso di interesse applicato nelle ORLT sarebbe fondamentale per determinare redditività della banca centrale

.

Oltre ai rischi legati alla sua dimensione e composizione del bilancio, l'Eurosistema potrebbe anche essere esposto a passività finanziarie in quanto operatore di un negozio al dettaglio

sistema di pagamento. Ad esempio, il malfunzionamento dell'infrastruttura IT alla base dell'euro digitale potrebbe causare perdite e danni ai singoli utenti, sollevando dubbi in merito responsabilità della banca centrale. Inoltre, operazioni di pagamento non autorizzate condotta in euro digitale potrebbe causare disagi agli utenti; in questi casi, se il

35 Inoltre, limitare l'uso di un euro digitale rischia di incidere sulla convertibilità alla pari con altre forme di euro, sia a causa di variazioni dei tassi di interesse o a causa di mercati informali in cui l'euro digitale può farlo essendo trattato come se fosse una moneta parallela, che costituirebbe una minaccia per l'uso dell'euro nella sua diversa forme come mezzo di conto nell'economia.

il pagatore non ha agito in modo fraudolento o con negligenza grave, devono essere rimborsati dal prestatore di servizi di pagamento. Se il prestatore di servizi di pagamento agisce per conto di banca centrale, non si può escludere che la banca centrale possa, ancora una volta, essere coinvolta 36

Altre banche centrali sono guidate da un principio di recupero dei costi per l'emissione di CBDC

Sebbene questa sia una possibilità, le banche centrali generalmente recuperano i costi di emissione le loro passività monetarie attraverso il reddito da signoraggio e gli utenti finali probabilmente si aspettano che l'euro digitale sia gratuito, come le banconote. Inoltre, non è chiaro se il file 'Eurosistema sarebbe disposto o in grado di imporre commissioni a fornitori terzi coinvolti, ad esempio, nella fornitura di servizi di front-end. In questa fase, non può essere escluso che l'Eurosistema potrebbe persino dover sovvenzionare i servizi da questi offerti fornitori al fine di garantire che i detentori dell'euro digitale non debbano sopportarne alcun costo, per analogia, ancora, con la distribuzione delle banconote.

Sebbene la banca centrale non mirerebbe ad espandere il proprio ruolo di intermediazione, questa possibilità non può essere esclusa. In questo caso potrebbe essere costretto a investire di più in assetilliquidi, assumendo in ultima analisi maggiori rischi di credito e di mercato. Poiché la redditività non è, di per sé, obiettivo politico dell'Eurosistema, queste considerazioni non avrebbero immediate implicazioni per la progettazione di un euro digitale. Una banca centrale che emette una CBDC dovrebbe nondimeno rafforzare la propria gestione del rischio.

Requisito 9 (R9): cooperazione con i partecipanti al mercato. Un progetto da presentare un euro digitale dovrebbe essere realizzato in linea con le migliori pratiche nella gestione delprogetto IT. L'euro digitale dovrebbe quindi essere reso disponibile su base paritaria a tutti i paesi dell'euro attraverso intermediari vigilati, che potrebbero sfruttare i servizi già offerti al cliente ed evitare la costosa duplicazione dei processi.

Requisito 10 (R10): conformità al quadro normativo. Sebbenele passività della banca centrale non sono soggette a regolamentazione e vigilanza, nell'emissione dell’ Euro digitale l'Eurosistema dovrebbe comunque mirare a rispettare gli standard normativi, tra cui quelli che regolano il settore dei pagamenti.

Requisito 11 (R11): sicurezza ed efficienza nell'adempimento degli Obiettivi dell'Eurosistema. L'euro digitale dovrebbe essere concepito in modo sicuro ed efficiente.

I suoi costi di progetto e operativi dovrebbero essere stimati e confrontati con i previsti vantaggi, considerando soluzioni alternative in qualsiasi scenario futuro.41 La fornitura di servizi non essenziali dovrebbero essere lasciati a soggetti privati vigilati.

Requisito 12 (R12):facile accessibilità in tutta l'area dell'euro. Il l’euro digitale

dovrebbe essere reso disponibile attraverso soluzioni front-end standardizzate

nell'intera area dell'euro e dovrebbe essere interoperabile con soluzioni di pagamento private. It dovrebbe essere facilmente accessibile da chiunque, compresi i cittadini che attualmente non partecipano al sistema finanziario (ad esempio chi non ha un conto in banca commerciale) e dovrebbe essere facile da usare. L'euro digitale dovrebbe coesistere con i contanti.

Requisito 13 (R13):uso condizionale da parte di residenti non nell'area dell'euro. L’architettura dell'euro digitale dovrebbe includere condizioni specifiche per l'accesso e l'utilizzo da parte dei residenti nelle zone non euro, per garantire che non contribuisca a flussi di capitali eccessivamente volatili o incida sui tassi di cambio. Tali condizioni potrebbero assumere la forma, ad esempio, di limiti massimi o adeguate politiche di remunerazione per le partecipazioni di euro digitali al di fuori dei residenti dell'area dell'euro.

Requisito 14 (R14):resilienza informatica. I servizi digitali dell'euro dovranno essere altamente resilienti alle minacce informatiche e in grado di fornire un elevato livello di protezione all’ecosistema finanziario dagli attacchi informatici. In caso di attacchi riusciti, il tempo di ripristino deve essere breve e l'integrità dei dati deve essere protetta.

Per

ora si tratta solo di un’opzione al vaglio della Bce ma la prospettiva di una

terza forma di moneta, a metà fra contante e riserve digitali, solleva già

interrogativi. Perché in gioco, al di là del progresso tecnico, c’è l’intera

politica monetaria.

La

Banca centrale europea ha annunciato di aver messo allo studio la possibilità

di emettere un nuovo euro in forma digitale, da affiancare a quello cartaceo.

Nel rapporto appena pubblicato, la Bce lo descrive come “una passività della

banca centrale offerta in forma digitale a cittadini e imprese per i

pagamenti al dettaglio”. Proviamo a capire meglio di che cosa si tratta.

Sinora

la Bce, al pari di ogni altra banca centrale, ha creato moneta in due forme.

La più appariscente – e più nota al grande pubblico – è il contante: una

moneta fisica, fatta di banconote e monete metalliche. Ma vi è un’altra

moneta, meno vistosa, che è utilizzata dalle banche private ed è costituita

dalle loro riserve presso la Bce e che è diventata negli ultimi anni la

componente preponderante della cosiddetta base monetaria, giungendo a

superare i 3.000 miliardi di valore, contro i 1.386 del contante. Ora la Bce

contempla la possibilità di arricchire l’offerta con una terza forma di

moneta, che unirebbe in sé le caratteristiche dell’una e dell’altra:

digitale, come le riserve, ma disponibile anche per le famiglie e per le

imprese per i pagamenti al dettaglio, come il contante.

Ciò

che è annunciato, per il momento, non è l’emissione imminente di una nuova

moneta, e nemmeno l’avvio di una sperimentazione, ma semplicemente l’intento

di esplorare una possibilità. Con quali prospettive? Quali potrebbero essere

i benefici derivanti dall’emissione di un euro digitale? Posto che gran parte

dei cittadini europei sono già abituati a utilizzare moneta elettronica ogni

volta che utilizzano carte di credito, bancomat o bonifici, quali sarebbero i

benefici di una moneta elettronica emessa dalla banca centrale anziché dalle

banche private? Innanzi tutto, l’euro digitale sarebbe disponibile anche per

quei cittadini europei che non dispongono di un conto in banca. In secondo

luogo dovrebbe essere al riparo dagli eventi critici che possono sempre

colpire il sistema bancario privato. Da ultimo, infine, consentirebbe alla

banca centrale di rispondere in maniera efficace alla potenziale concorrenza

derivante dall’offerta di contante digitale da parte di paesi stranieri (o da

parte di entità private, sotto forma di stablecoins, come il progetto Libra di Facebook).

I

rischi? Innanzitutto quello di ridimensionare il ruolo e la redditività delle

banche private. In effetti, quantomeno in una delle sue possibili

configurazioni, l’emissione di un euro digitale comporterebbe la possibilità

di aprire un conto presso la Bce per i cittadini e per le imprese, e non più

soltanto per le banche. Difficile quindi immaginare che ciò non riduca la

capacità di raccolta delle banche private. Il secondo rischio è di violare la

privacy dei cittadini, anche se questa eventualità potrebbe essere fortemente

mitigata da un accorto utilizzo della tecnologia blockchain.

La

vera posta in gioco, però, è la politica monetaria. Dichiaratamente il

rapporto della Bce evita la questione, rinviandola a futuri approfondimenti.

Ma è chiaro che l’effettiva messa in opera di un euro digitale, e la sua

particolare configurazione, dipenderanno in maniera cruciale dalle

implicazioni sul core business della banca centrale.

E anche qui ci sono opportunità e rischi. Un contante digitale, creando un

legame diretto fra cittadini e banca centrale, costituirebbe un canale

diretto di trasmissione della politica monetaria, con un vantaggio evidente

rispetto all’assetto attuale in cui, dalla crisi del 2008 ad oggi, le masse

ingenti di liquidità emesse dalle banche centrali in larga parte ristagnano

nelle riserve delle banche o in circuiti finanziari, senza mai giungere ad

alimentare gli scambi economici produttivi tra famiglie e imprese.

L’emissione di un euro digitale diventerebbe uno strumento di controllo

dell’offerta di moneta tanto più importante per la banca centrale quanto più

si riuscirà a ridurre l’uso del contante (e il coronavirus ha dato un

contributo in questo senso).

Il Digital Society Index è un indice composito che dal

2018 monitora la percezione della digitalizzazione a livello globale,

esplorando temi quali la fiducia, le infrastrutture e la gestione dei dati

personali. Fino a qualche mese fa, i risultati dell’analisi mostravano che la

crescente fiducia nel progresso si scontrava con un’altra

tendenza, definita Tech-Lash, ovvero l’ansia provocata

da possibili impatti negativi della tecnologia sulla vita quotidiana. I dati

più recenti, tuttavia, mostrano un cambiamento interessante: il Covid-19 ha messo in risalto il contributo attivo della digitalizzazione al miglioramento della

società, fenomeno che è stato definito Tech-Love.

Analizzando

gli effetti di questo fenomeno sulle modalità di pagamento, risulta che nella

prima metà del 2020 in Italia le transazioni digitali sono diminuite solo del

6,3% a fronte di un calo dei consumi stimato al 10,4% e al 29,7%

rispettivamente nei primi due trimestri dell’anno: evidentemente i pagamenti

in modalità contactless e da smartphone sono stati

incentivati dalla volontà di ridurre al minimo i contatti e il rischio di

contagio, sostituendo in alcuni casi l’utilizzo del contante. In particolare,

i pagamenti da smartphone in negozio sono lievitati

dell’80% rispetto all’anno precedente, sfiorando quota 1,3 miliardi di

euro.

Ma

non sono solo le circostanze a favorire l’utilizzo di metodi di pagamento

innovativi: l’abbandono del contante al fine di combattere l’evasione fiscale

è un obiettivo consolidato di tutti i Paesi europei, non ultimo il Governo italiano che anche recentemente ha annunciato misure in questa direzione,

come il cashback e la lotteria degli scontrini.

Sulla

scia di queste evidenze si inserisce uno studio pubblicato alcuni giorni fa

dalla Banca Centrale Europea riguardo ad una possibile

emissione dell’euro digitale, ovvero una moneta della banca

centrale in forma elettronica, a cui tutti i cittadini e le imprese avrebbero

accesso per effettuare pagamenti giornalieri in modo rapido, semplice e

sicuro. Esattamente come se fossero delle banconote, ma in forma digitale. Il

report ha fin da subito rassicurato che l’eventuale adozione di questa

proposta comporterebbe solamente l’affiancamento

dell’euro digitale al contante, con quest’ultimo che continuerà ad essere emesso per non mettere in

difficoltà le fasce più deboli della popolazione.

“I cittadini europei stanno

ricorrendo sempre più alla tecnologia digitale nei loro comportamenti di

spesa, risparmio e investimento. Il nostro ruolo è mantenere la fiducia nella

moneta, assicurando anche che l’euro sia pronto ad affrontare l’era digitale.

Dovremmo essere preparati all’emissione di un euro digitale qualora ce ne

fosse bisogno” ha dichiarato la Presidente della BCE Christine Lagarde.

La

task force dell’Eurosistema che ha redatto il

report, composta dagli esperti della BCE e delle 19 banche centrali nazionali

dell’area dell’euro, ha individuato i possibili scenari nei quali si

renderebbe necessaria l’emissione di un euro digitale. Il Presidente della

task force, Fabio Panetta, già Membro del Comitato esecutivo

della Banca centrale europea, ha scritto che questa iniziativa diverrebbe

necessaria “qualora i

cittadini divenissero riluttanti a utilizzare il contante; o qualora eventi

estremi — quali calamità naturali o pandemie — rendessero inutilizzabili

altri mezzi di pagamento. Un euro digitale inoltre consentirebbe di

fronteggiare il pericolo che strumenti di pagamento digitali emessi da

soggetti esterni all’area dell’euro possano rimpiazzare gli attuali mezzi di

pagamento, sollevando problemi di natura normativa e rischi per la stabilità

finanziaria e per la sovranità economica, monetaria e finanziaria dell’Europa”.

Il

riferimento a strumenti emessi da soggetti esterni riguarda evidentemente Libra, la criptovaluta di Facebook, e soprattutto la valuta digitale della

Banca Popolare Cinese, che si è mossa con largo anticipo rispetto ai concorrenti.

Interessante a questo riguardo è anche la proposta della Riksbank, la banca centrale svedese, che

già ad inizio anno ha iniziato a testare la sua e-krona: essendo la Svezia un membro

dell’Unione Europea, la valuta digitale svedese potrebbe circolare in

tutta l’Unione in forza della legge che garantisce la libertà di movimento

dei capitali, e quindi potrebbe essere accettata su tutto il territorio

europeo come metodo di pagamento. Inoltre, in un contesto di difficoltà

del dollaro, Panetta spiega che l’euro digitale “renderebbe la nostra moneta più

appetibile anche all’estero, accrescendone il ruolo di valuta globale e

rafforzando il sistema finanziario europeo”.

L’emissione

di un euro digitale conferirebbe efficacia al contrasto di attività illegali

quali il riciclaggio di denaro e il finanziamento al terrorismo, ma potrebbe

causare delle problematiche: “alcune

riguardano i diritti delle persone, quale il diritto alla privacy. Altre sono

di natura economica. Ad esempio, secondo alcuni un euro digitale potrebbe

ostacolare l’attività delle banche o indurre instabilità in presenza di

tensioni finanziarie. I possibili rischi dovranno essere tenuti in

considerazione e fronteggiati mediante un’ appropriata

definizione delle caratteristiche della valuta digitale”.

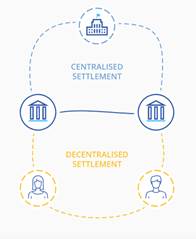

Oltre

a questi dubbi, anche la progettazione della valuta digitale è una questione

complicata e la BCE sta considerando due approcci

distinti: il primo, orientato alla centralizzazione, prevede la registrazione

di tutte le transazioni nella contabilità della Banca centrale; il secondo

invece, rivolto alla decentralizzazione, vedrebbe l’Eurotower

occuparsi solamente della definizione delle regole per l’effettuazione delle

transazioni, le quali sarebbero registrate a carico degli intermediari

sottoposti alla vigilanza della stessa BCE.

Stanti

le precedenti considerazioni, il Consiglio direttivo della BCE rassicura che

non ha ancora assunto una decisione in merito all’eventuale introduzione di

un euro digitale. Conclude Panetta: “nell’affrontare queste sfide, va

tenuto presente che il valore della moneta, sia cartacea sia digitale, si

fonda sulla fiducia dei cittadini. È cruciale che essi la accettino. È questo

il motivo che ci spinge ad ascoltarli, a valutarne i timori, le esigenze, le

preferenze. Gli stimoli che emergeranno dalla consultazione pubblica e dal

confronto con i rappresentanti dei cittadini europei guideranno la nostra

attività. Esamineremo le opzioni disponibili insieme ai soggetti interessati;

collaboreremo con le istituzioni e con le autorità competenti al fine di

valutare i requisiti giuridici, economici e finanziari legati

all’introduzione di un euro digitale. L’euro ha sinora raggiunto i suoi

obiettivi, e rappresenta una moneta di cui i cittadini europei si fidano. In

futuro continueremo a fare quanto necessario perché esso rimanga all’altezza

delle sfide poste dal progresso, nella consapevolezza che non possiamo

rimanere inerti”.

La

consultazione pubblica sarà avviata il 12 ottobre, e nei prossimi mesi la BCE

avvierà le attività di sperimentazione. Verso la metà del 2021, in base

all’esito di un’indagine rivolta all’utenza e ai fornitori di servizi, si

deciderà se procedere con il lancio del progetto. In seguito, eventualmente,

si potrà attuare una sperimentazione pratica, necessaria per testare le

opzioni di progettazione funzionale ed esplorarne la fattibilità tecnica,

nonché la capacità di soddisfare le esigenze dei potenziali utenti.

Come mai la Bce ha spinto l’acceleratore su questo progetto?

Sono diversi i fattori, ma tra tutti spicca la pandemia da covid, che ha affrettato il passaggio verso i pagamenti

digitali

Fantasia o realtà? La

Banca centrale europea sta studiando seriamente un modo per dare il via

all’euro digitale

Nel prossimo futuro ci sarà l’euro digitale. La Banca centrale

europea (Bce) ha infatti spinto l’acceleratore sulla criptovaluta. A inizio

ottobre l’istituto di Francoforte ha pubblicato un report dove dava

ufficialmente il via a una consultazione di 6 mesi, a partire dal prossimo 12

ottobre. L’obiettivo finale sarebbe dunque quello di dare vita a una moneta

elettronica per effettuare i pagamenti giornalieri in modo rapido, semplice e

sicuro.

Ma cosa ha spinto la Bce ha fare questo passo in avanti?

Il mondo d’oggi. L’ultimo fattore scatenante è stata proprio

la pandemia da coronavirus. A causa di questa si sono accelerati molti

processi già in atto e tra questi ci sono anche i pagamenti digitali. A

notare questo cambiamento è stata anche la presidente

della Bce, Christine

Lagarde: “gli europei

stanno ricorrendo sempre di più a soluzioni digitali per pagare, risparmiare

e investire. Dato che il nostro ruolo è garantire la fiducia nella moneta

unica, questo significa accertarsi che l’euro sia adatto all’era digitale. Quindi dobbiamo essere preparati a emettere l’euro digitale,

se dovesse presentarsene la necessità”. A queste fanno anche coro le

parole di Fabio

Panetta, membro del

Comitato esecutivo della Bce che nei giorni scorsi è intervenuto proprio in

merito alla possibilità di creare un euro digitale verso la metà del 2021,

sottolinea come: “l’immobilismo non è un opzione”.

“La tecnologia e l’innovazione stanno cambiando il modo in cui consumiamo,

lavoriamo e interagiamo con gli altri”, spiega Panetta.

“L’introduzione di un euro digitale sosterrebbe la spinta dell’Europa verso

la continua innovazione, contribuendo inoltre alla sua sovranità finanziaria

e al rafforzamento del ruolo internazionale dell’euro”, conclude il banchiere

centrale.

Parole che non lasciano spazio all’immaginazione. E dunque

ecco che si è dato il via ad un nuovo progetto che ha l’obiettivo di

traghettare l’euro nel mondo virtuale.

Gli scenari

La Bce nel suo rapporto ha identificato diversi scenari che

potrebbero rendere necessario l’introduzione di una valuta digitale.

una domanda sempre maggiore di pagamenti elettronici

un evento dirompente come un attacco informatico o una seconda

pandemia che porterebbe alla disintegrazione dei sistemi di pagamento

tradizionali

la diminuzione dell’uso del contante

Queste ipotesi hanno come soluzione l’introduzione di una

valuta digitale. C’è però anche da dire che, soprattutto nel caso del

contante, il passaggio potrebbe lasciare indietro le fasce più deboli della

popolazione. Per evitare questo il rapporto sottolinea come, se mai ci sarà

un criptoEuro questo si affiancherà al contante,

senza andarlo a sostituire.

A questo si aggiunge anche come l’euro digitale andrebbe a

prevenire la nascita di criptovalute private (Libra di Facebook)

o emesse da altre banche centrali che potrebbero andare ad indebolire “la

sovranità finanziaria, economica e politica dell’Ue”. Questo ultimo aspetto

non è da sottovalutare anche perché negli ultimi mesi, diverse banche

centrali hanno iniziato a mostrare sempre più interesse nei confronti delle

valute digitali. E infatti, la svedese Riksbank, la

svizzera Swissnationalbank e la Cina sono molto avanti nello sviluppo di una

propria criptovaluta. La Banca centrale cinese ha addirittura iniziato un

periodo di sperimentazione per iniziare ad introdurre il

prima possibile questo strumento di pagamento tra la popolazione.

Gli approcci

Nel documento si apprende inoltre che la Bce sta considerando

2 approcci diversi. Il primo sarebbe più centralizzato e vedrebbe la

registrazione di tutte le transazioni in euro digitale nella contabilità

della Banca centrale. Mentre il secondo è un metodo più decentrato che

vedrebbe l’Eurotower come perno centrale che fissa

le regole di massimo per le transazione. Queste

verrebbero poi registrate e seguite da intermediari controllati dalla Bce.

Lagarde, dobbiamo essere pronti. Panetta, inazione non è opzione

La Bce prepara l’euro digitale, la decisione nel 2021

La Banca

centrale europea lavora all’euro digitale, e prenderà una decisione ufficiale

sul lancio a metà 2021, affiancandovi nel frattempo una sperimentazione. A

riprova che l’ipotesi è reale, e non accademica, arriva un rapporto ufficiale

dell’Eurotower che dà il via a una consultazione

pubblica – con istituzioni , semplici cittadini,

governi, mondo accademico – dal 12 ottobre. L’annuncio non pare rivoluzionario:

in fondo oggi tutti o quasi fanno pagamenti elettronici. Invece non è così. I

pagamenti elettronici avvengono con al centro il sistema bancario, o con una

piattaforma (bancaria, di commercio elettronico, o un social network come Facebook o WeChat) che fa perno

sui depositi bancari. Cambia la tecnologia, ma non l’architettura del sistema

monetario. Con una moneta digitale, la banca centrale non solo rimpiazza il

vecchio contante con moneta elettronica, ma sostituisce proprie passività

alle passività delle banche (i depositi) che oggi sono l’architrave del

sistema dei pagamenti. Cambia l’architettura del sistema, una sorta di

disintermediazione (da affiancare al contante) potrebbe restituire ai

cittadini quella ‘tassa’ che è il signoreggio.

Che la

Bce stia accelerando rispetto alla Fed sulla sfida di una valuta digitale di

banca centrale dimostra quanto sia alta la posta in gioco: anche in termini

geopolitici, non solo finanziari, come ha dimostrato il caso di Libra, la

criptovaluta con cui Facebook cerca di entrare

nella partita. E sul

fronte caldissimo dei dati e della privacy, dove l’Europa cerca di affermare

la cittadinanza e sovranità digitale in un durissimo braccio di ferro coi

colossi del web che, nei dati personali regalati da miliardi di persone,

hanno trovato la miniera d’oro che ha fatto volare le loro quotazioni al di

sopra del Pil di molti Paesi avanzati. “Dovremmo essere preparati

all’emissione di un euro digitale qualora ce ne fosse bisogno”, ha dichiarato

la presidente Christine Lagarde.

Ancora più chiaro Fabio Panetta, l’italiano al

comitato esecutivo della Bce: “dobbiamo assicurarci che la nostra moneta sia

preparata al futuro. L’inazione non è un’opzione”.

L’ultima parola spetterà al Consiglio

direttivo. L’Europa, in pratica, non vuole farsi superare dagli eventi, e i

comitati tecnici a Francoforte sono al lavoro da tempo. Per capire

il perché della mossa della Bce, che si sta spingendo sulla moneta legale

digitale a livelli toccato solo dalla Riksbank

svedese (che ha da poco lanciato una sperimentazione), dalla People’sBank of China o dalla Swiss National Bank, bisogna

fare un passo indietro. La tecnologia sta digitalizzando a passi da gigante

l’economia. E negli ultimi anni ciò ha fatto suonare più di un campanello

d’allarme per le banche centrali. Una sfida è arrivata da bitcoin e le altre

criptovalute, rigettate dalle autorità globali come un’utopia anarchica che

sogna di togliere agli stati uno dei capisaldi della sovranità:

la creazione e il controllo della moneta. Appropriandosi di tutte e tre le

sue funzioni: unità di conto (riservata agli Stati), riserva di valore e

mezzo di pagamento (svolte oggi dalle banche). Vale anche per Libra, che ha

promesso un nuovo sistema globale dei pagamenti poggiato su una ‘stablecoin’ garantita da attivi denominati in valute

nazionali: rischi di riciclaggio e finanziamento del crimine, per la

protezione dei consumatori, per l’efficacia della regolamentazione globale e

la stabilità finanziaria. Ma la sfida esiste. Un’altra sfida è piuttosto la

quota sempre più alta – con il proliferare di piattaforme, shadow banking e transazioni elettroniche – di pagamenti

elettronici. Sfida esacerbata dai progressi di altre banche centrali (alla

Bce stimano che a quella cinese manchino due anni per il potenziale lancio

dello yuan digitale) sul ‘digital fiat money’ in un contesto in cui l’euro aumenta la sua quota

nelle transazioni globali. Il rischio, per la Bce (che non a caso ha

delineato alcuni scenari “che richiederebbero l’emissione di un euro

digitale”) è di perdere il controllo sull’offerta di moneta. Che assieme ai

tassi è lo strumento principale con cui conduce politica monetaria.

Inevitabile, per Francoforte, non farsi cogliere impreparati.

La

presente relazione esamina l'emissione di una valuta digitale della banca

centrale (CBDC), l'euro digitale, dal punto di vista dell'Eurosistema.

Un simile euro digitale può essere inteso come moneta della banca centrale

offerta in forma digitale per essere utilizzata da cittadini e imprese per i

pagamenti al dettaglio. Completerebbe l'attuale offerta di contanti e

depositi all'ingrosso delle banche centrali.

Un euro

digitale potrebbe sostenere gli obiettivi dell'Eurosistema

fornendo ai cittadini l'accesso a una forma di moneta sicura nel mondo

digitale in rapida evoluzione.

Un euro

digitale sarebbe la moneta della banca centrale resa disponibile in forma

digitale per l'utilizzo nei pagamenti al dettaglio

Diversi

scenari potrebbero innescare l'emissione di un euro digitale

In una serie di scenari futuri, un euro

digitale potrebbe essere un'opzione praticabile per l'Eurosistema

al fine di raggiungere gli obiettivi relativi alle funzioni fondamentali

della banca centrale e alle politiche economiche generali dell'UE, a

condizione che la sua struttura soddisfi i requisiti specifici dello

scenario. Potrebbe essere emesso un euro digitale

(i) per sostenere la digitalizzazione

dell'economia europea e l'indipendenza strategica dell'Unione europea;

(ii) in risposta a un calo significativo

del ruolo del contante come mezzo di pagamento,

(iii) se esiste un potenziale significativo

per CBDC estere o pagamenti digitali privati di essere ampiamente utilizzati nell'area dell'euro, (iii) come nuovo

canale di trasmissione della politica monetaria,

(iv)) per mitigare i rischi per la normale

fornitura di servizi di pagamento,

(v) per promuovere il ruolo internazionale

dell'euro, e

(vi) per sostenere il miglioramento dei

costi complessivi e dell'impronta ecologica del sistemi

di pagamento. La concretizzazione di uno scenario specifico non garantisce

necessariamente l'emissione di un euro digitale nella misura in cui sono

disponibili soluzioni alternative.

I

possibili vantaggi di un euro digitale e i rapidi cambiamenti nel panorama

dei pagamenti al dettaglio implicano che l'Eurosistema

deve essere attrezzato per emetterlo in futuro.

L'Eurosistema concepirebbe l'euro digitale in modo tale da

evitare possibili implicazioni indesiderabili per l'adempimento del suo

mandato, per l'industria finanziaria e per l'economia in generale.

Un euro

digitale dovrebbe essere progettato con cura

L'euro digitale dovrebbe essere concepito

in modo da evitare potenziali conseguenze indesiderabili della sua emissione,

limitando in tal modo eventuali effetti negativi sulla politica monetaria e

sulla stabilità finanziaria e sulla fornitura di servizi da parte del settore

bancario, oltre a mitigare eventuali rischi. Occorre evitare l'uso eccessivo

dell'euro digitale come forma di investimento e il rischio associato di

spostamenti improvvisi e consistenti dai depositi bancari all'euro digitale.

L'euro digitale dovrebbe essere disponibile tramite intermediari vigilati,

mentre i rischi del progetto IT (ad esempio, ritardi del progetto o costi

imprevisti) dovrebbero essere ridotti al minimo. L'Eurosistema

dovrebbe mirare a rispettare gli standard regolamentari anche se esentato, a

meno che non sia chiaramente nell'interesse pubblico non farlo. L'euro

digitale dovrebbe essere un modo efficiente per raggiungere gli obiettivi

dell'Eurosistema rispetto alle alternative. È

opportuno stabilire le condizioni per utilizzarlo al di fuori dell'area

dell'euro. I servizi digitali dell'euro dovranno essere altamente resilienti

alle minacce informatiche.

L'Eurosistema deve affrontare una serie di importanti

considerazioni legali relative all'euro digitale, tra cui la base giuridica

per l'emissione, le implicazioni legali delle diverse caratteristiche

strutturali e l'applicabilità della legislazione dell'UE all'Eurosistema in qualità di emittente.

Un euro digitale

sarebbe costruito su una solida base giuridica

Le scelte

progettuali concrete per l'euro digitale determinerebbero la base giuridica

per la sua emissione.

Il

diritto primario dell'UE non esclude la possibilità di emettere l'euro

digitale come moneta a corso legale, il che richiederebbe di conseguenza ai

beneficiari di accettarlo per i pagamenti.

Alcune

disposizioni pratiche riguardanti la distribuzione e l'accesso a un euro

digitale potrebbero in linea di principio essere esternalizzate, ma dovrebbero

essere soggette a una rigorosa supervisione dell'Eurosistema.

Possibilità

di design funzionale dell'euro digitale

La

presente relazione non sostiene deliberatamente un tipo specifico di euro

digitale. Qualsiasi potenziale soluzione deve soddisfare una serie di

principi e requisiti identificati nella presente relazione nel rispetto della

legislazione pertinente.

Esistono

due tipi di euro digitale che soddisfano i requisiti individuati

Le

potenziali caratteristiche di un euro digitale possono essere concepite per

soddisfare i principi fondamentali dell'Eurosistema

e i requisiti derivati nella relazione.

Sulla

base delle possibili caratteristiche di un euro digitale, sono state

individuate due ampie tipologie che soddisferebbero le caratteristiche

desiderate: offline e online. Questi tipi sono compatibili tra loro e

potrebbero essere offerti simultaneamente nella misura in cui entrambi

soddisfano i principi fondamentali e soddisfano i requisiti generali

identificati.

Approcci

tecnici e organizzativi ai servizi digitali dell'euro

Questa

sezione descrive le opzioni di progettazione selezionate per

l'implementazione tecnica di un euro digitale a livello di infrastruttura di

back-end e soluzioni di accesso dell'utente finale.

L'infrastruttura

di back-end sottostante per la fornitura di un euro digitale può essere

centralizzata, con tutte le transazioni registrate nel registro della banca

centrale, o presentare un decentramento delle responsabilità verso gli utenti

e / o gli intermediari vigilati, consentendo così anche la fornitura di un

portatore euro digitale. Indipendentemente dall'approccio, l'infrastruttura

di back-end dovrebbe essere controllata in ultima analisi dalla banca

centrale.

Diversi

approcci all'infrastruttura di back-end

Le sfide tecniche e organizzative sono gestibili

La

principale differenza tra un modello diretto e intermedio è il ruolo del

settore privato. Mentre in un modello diretto gli intermediari vigilati sono

meri custodi, in un modello intermedio giocherebbero un ruolo più importante,

compreso quello degli agenti di regolamento. In entrambi i casi, il settore

privato sarebbe in grado di creare nuove imprese basate sui servizi digitali

legati all'euro. Le soluzioni per l'accesso degli utenti finali a

un'infrastruttura dell'euro digitale potrebbero essere basate su hardware o

software o una combinazione di queste. In ogni caso, le soluzioni di accesso

front-end richiedono una forte autenticazione e identificazione del cliente.

Le soluzioni per gli utenti finali e tutti i sistemi privati coinvolti

nella fornitura di servizi digitali in euro dovrebbero interfacciarsi con

l'infrastruttura di back-end della banca centrale in modo da garantire la

massima protezione contro il rischio di creazione ingiustificata di unità

digitali dell'euro senza l'autorizzazione della Banca centrale.

Per

garantire che si ottengano risposte significative alle domande aperte

sollevate in questo rapporto, verso la metà del 2021 l'Eurosistema

deciderà se avviare un progetto di euro digitale, che inizierebbe con una

fase di indagine.

Prossimi

passi: analisi concettuale, sperimentazione pratica e consultazione pubblica

Prima di

poter prendere in considerazione l'emissione dell'euro digitale, è necessaria

una valutazione globale ed equilibrata orientata alle politiche delle sfide

di un euro digitale e del suo potenziale rispetto alle opzioni alternative. I

pareri di istituzioni, cittadini e professionisti forniranno un prezioso

contributo a questa valutazione, anche attraverso una consultazione pubblica.

• La

sperimentazione pratica è necessaria per testare le opzioni di progettazione

funzionale ed esplorare la loro fattibilità tecnica, nonché la loro capacità

di soddisfare le esigenze dei potenziali utenti. Il lavoro sperimentale

dovrebbe coinvolgere il settore privato e i potenziali utenti nella misura

necessaria e non dovrebbe anticipare le decisioni o impegnare l'Eurosistema a fornire un euro digitale.

• Per

garantire che si ottengano risposte significative alle domande aperte

sollevate in questo rapporto, l'Eurosistema

valuterà se avviare un progetto di euro digitale verso la metà del 2021, con

l'eventuale avvio di una fase di indagine volta allo sviluppo di un prodotto

minimo vitale.

• Oltre

all'analisi concettuale e alla sperimentazione pratica da parte dell'Eurosistema, sarebbe necessario il coinvolgimento di

istituzioni, forum e standard setter europei e internazionali per garantire

che l'euro digitale possa soddisfare le aspettative di tutti i potenziali

stakeholder.

È inoltre

necessario il feedback dei futuri utenti finali e potenziali intermediari.

Pertanto, l'Eurosistema solleciterà i pareri di

altre autorità pubbliche, istituzioni finanziarie e società in generale per

valutare la necessità, la fattibilità e gli effettivi casi economici per un

euro digitale, senza anticipare una decisione sull'emissione.

Christine Lagarde,

Presidente della BCE: “L'euro appartiene agli europei e noi ne siamo il

custode. Dovremmo essere pronti a emettere un euro digitale, in caso di

necessità. "

Perché un euro digitale?

Un

euro digitale renderebbe i tuoi pagamenti giornalieri più veloci, più facili

e più sicuri. Potrebbe sostenere la digitalizzazione dell'economia europea e

incoraggiare attivamente l'innovazione nei pagamenti al dettaglio. La BCE e

le banche centrali nazionali dell'area dell'euro stanno esaminando i vantaggi

e i rischi in modo che il denaro continui a servire bene gli europei.

Quali sono gli altri vantaggi di un euro

digitale?

Un euro digitale preserverebbe i vantaggi

che l'euro offre a tutti noi. Aiuterebbe ad affrontare situazioni in cui le

persone non preferiscono più i contanti. Aiuterebbe ad attutire l'impatto di

eventi estremi - come disastri naturali o pandemie - quando i servizi di

pagamento tradizionali potrebbero non funzionare più. Potrebbe anche essere

cruciale se le persone si rivolgessero a mezzi di pagamento digitali

stranieri, che potrebbero minare la stabilità finanziaria e la sovranità

monetaria nell'area dell'euro.

Quando sarà pronto?

Durante la fase di preparazione, stiamo

lavorando sul concetto, avviando la sperimentazione pratica su possibili

progetti e discutendo con stakeholder e partner internazionali. Verso la metà

del 2021 decideremo se lanciare un progetto di euro digitale. Seguirà una

fase di indagine sui requisiti degli utenti e sui fornitori di servizi. Ci

vorrebbe tempo per sviluppare una valuta digitale sicura, accessibile ed

efficiente. Faremo in modo che i sistemi che utilizziamo per pagare stiano al

passo con le esigenze delle persone che li utilizzano. “Dobbiamo assicurarci

che la nostra valuta sia adatta per il futuro.

L'inazione non è un'opzione. " Fabio Panetta, membro del Comitato esecutivo della BCE

Abbiamo analizzato i possibili vantaggi e

sfide di un euro digitale Come potrebbe essere?

È troppo presto per identificare un tipo

specifico di euro digitale. Esperti della BCE e delle banche centrali

nazionali dell'area dell'euro hanno stabilito una serie di requisiti di base

per un euro digitale, quali facile accessibilità, robustezza, sicurezza,

efficienza, privacy e rispetto della legge. Questi ci aiuteranno a definire

come potrebbe essere. Anche se un euro digitale non è stato finora

necessario, dovremmo essere pronti se e quando gli sviluppi lo renderanno

necessario.

La BCE è

la custode dell'euro, sia sotto forma di banconote che in formato digitale,

per conto dei cittadini europei. Vogliamo assicurarci che il valore del

nostro denaro sia preservato e che qualsiasi forma di euro digitale sia in

definitiva salvaguardata e regolamentata dalla banca centrale.

Qualunque

sia la struttura e il funzionamento di un euro digitale, sarebbe una forma

elettronica di moneta della banca centrale, accessibile a tutti i cittadini e

alle imprese - come le banconote ma in forma digitale - per effettuare i loro

pagamenti quotidiani in modo veloce, facile e sicuro .

Perché un

euro digitale non dovrebbe essere una criptovaluta?

Le

criptovalute sono fondamentalmente diverse dalla moneta della banca centrale:

i loro prezzi sono volatili perché mancano di valore intrinseco e non esiste

un'istituzione affidabile che li supporti.

Le

persone che utilizzano un euro digitale avrebbero lo stesso livello di

fiducia del denaro contante, dal momento che sono entrambi supportati da una

banca centrale, cosa che le criptovalute come le stablecoin

non possono fornire.

Come

l'euro che usiamo già ogni giorno, il design di un euro digitale dovrebbe

soddisfare le esigenze di un'ampia gamma di utenti. Qualsiasi valutazione

deve quindi tener conto di tutte le sue implicazioni, ad esempio per la

politica monetaria e la stabilità finanziaria.

Inizieremo

una consultazione pubblica il 12 ottobre - rimanete sintonizzati!

La Commissione europea ha adottato un

nuovo pacchetto legislativo su Digital Finance che comprende significativi

interventi in ambito Digital Identity, Open Finance, cryptoasset,

stablecoin, DLT, tutela del consumatore, resilienza

digitale e la definizione di nuove strategie di pagamento al dettaglio che

comportano una revisione della PSD2 e preludono a una futura PSD3.

Il 24 settembre 2020 la Commissione

europea ha adottato un nuovo pacchetto legislativo

su Digital Finance che comprende significativi

interventi in ambito Digital Identity, Open Finance, cryptoasset, stablecoin, DLT,

tutela del consumatore, resilienza digitale e la

definizione di nuove strategie di pagamento al dettaglio che

comportano una revisione della PSD2 e preludono a una possibile (ancorché

lontana nel tempo) PSD3.

È un autunno, quello appena iniziato che

rievoca i celebri versi Ungarettiani, ricordandoci, novelli “soldati” di una

contemporaneità imprescindibile, nella quale tuttavia possiamo cogliere i

segni di un progresso tecnologico, verso cui un legislatore attento e

lungimirante volge il proprio sguardo,

facilitandone gli sviluppi e creando i migliori presupposti per agevolare la

competizione.

Ed è così che il 24

settembre 2020, la Commissione europea,

sulla scorta di molti segnali che ne preludevano le mosse, ha divulgato un

articolato pacchetto di nuove norme a supporto del processo di

digitalizzazione della finanza, avviato ormai da oltre quindici anni.

Il corpus legislativo prevede un doppio

approccio sviluppato in due linee di sviluppo strategico per l’Europa: Digital

Finance Strategy e Retail

PaymentsStrategy.

In questo articolo, suddiviso in due “atti”

per esigenze editoriali, condividiamo con il lettore le prime suggestioni,

presentando il complesso articolato e offrendo alcuni spunti di riflessione.

In questa prima parte tratteremo

espressamente la Digital Finance Strategy,

mentre nella seconda

parte ci concentreremo sulla

nuova strategia per i pagamenti retail e scopriremo i primi segnali

della PSD3, analizzando la revisione della PSD2 come