|

|

IL SOLE 24 ORE del 20-4-2012 Reazioni contro le Società di rating. 1) Società

di rating nel mirino. La Sec prepara un'azione contro un'agenzia Usa. di Vito Lops

www.twitter.com/vitolops Mentre le big bank danesi licenziano Moody's la Sec prepara un'azione civile contro

Egan Jones, un'altra agenzia di rating. Il tutto

nel giro di poche ore. Non sarà che il mondo dei rating inizi a

perdere colpi dopo anni di polemiche? Non sarà che il prolungarsi

della crisi stia innervosendo tanto i Paesi quanto le aziende private finite

nella scure dei rating? Resta il

fatto che l'azione civile che - secondo il Financial Times - la Sec (la Consob degli Stati Uniti) ha intenzione di avviare contro

Egan Jones e la sua agenzia di rating, alimenta il

tema sull'operato di queste agenzie, mentre in Europa c'è chi vorrebbe

l'apertura di un'agenzia di rating continentale per contrastare la supremazia

nel settore degli Stati Uniti (le "tre sorelle" Standard and Poor's, Moody's e Fitch sono statunitensi e controllano oltre il 90% dei

giudizi sull'affidabilità del debito sia corporate che sovrano). Nelle ultime

ore sono venuti a galla due casi eclatanti. Il primo arriva dalla Danimarca

dove le principali banche del Paese hanno deciso (o si apprestano a farlo) di

non usufruire più dei servigi di Moody's non condividendo i rating emessi sui covered bond. Il secondo

è localizzato negli Stati Uniti. In questo caso la Sec punta i

riflettori su Egan Jones, un'agenzia di rating

autorizzata ad emettere rating su istituzioni finanziarie e aziende nel 2007,

che si distingue dalle "tre sorelle". Lo stesso Jones ne ha fatto

un vanto, sottolineando che i giudizi emessi dalla sua agenzia sono pagati

dagli investitori e non dagli stessi emittenti di titoli, poi giudicati dalle

"tre sorelle" evidenziando un conflitto di interessi. Ma la sua

agenzia è finita nel mirino della Sec: l'accusa è di aver

fornito informazioni fuorvianti sui rating di asset-backed

securities e titoli sovrani. La contestazione

riguarda il numero di giudizi emessi e la durata temporale sulla base della

quale è stata effettuata la valutazione. Secondo fonti

vicine alla notizia, ricorda il Financial Times, la Sec potrebbe vietare alla

Egan Jones di emettere giudizi per due anni su

titoli abs e titoli sovrani. L'azione, se

portata avanti, sarebbe la prima assoluta della Sec contro una società

di rating. Nel 2010 l'organo che vigila sul mercato finanziario statunitense

pubblicò un report critico nei confronti di Moody's

ma non intentò un'azione legale. Stessa dinamica nel 2007 contro

Standard and Poor's in relazione a un "mortgage related securities" (prestito ipotecario valutato fra le due

categorie più affidabili). Anche in quel caso nessuna azione fu

portata avanti. Mentre

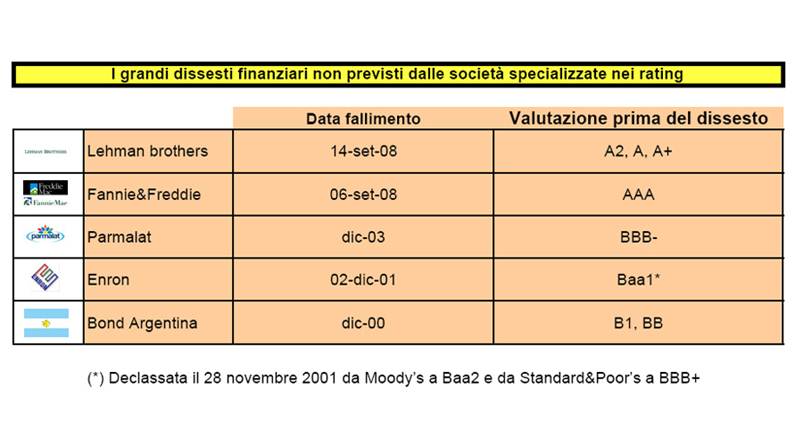

investitori e risparmiatori ricordano ancora le polemiche in merito alle

valutazioni ancora "ottimistiche" su alcune società, fino al

giorno precedente il fallimento (grafico i grandi dissesti finanziari non previsti

dalle società specializzate). Una storia che ci riporta

negli ultimi 12 anni dai bond argentini a Lehman Brothers,

senza dimenticare i casi di Enron e Parmalat. 2) Secondo Moody's siamo già in zona

pericolo di Enrico Marro Oggi lo spread BTp-Bund è

tornato sopra quota 400 punti e aumenta anche la pressione anche sui

decennali spagnoli (che rivedono il livello del 6%, qui lo spread Bonos-Bund

in tempo reale) e francesi (qui lo spread Oat-Bund). Ma qual

è il limite invalicabile superato il quale, nel lungo periodo, il debito italiano e spagnolo

non è più in grado di essere ripagato? Secondo Moody's Analytics l'abbiamo già oltrepassato: in

un report firmato da Enam Ahmed, economista senior

del gruppo americano, e citato dall'edizione online del Telegraph,

si afferma che già ora - ragionando sul lungo termine - i decennali

italiani e spagnoli sono oltre la soglia del pericolo. Secondo Moody's l'Italia riuscirebbe a sostenere il debito se i

tassi sui decennali

tornassero a 4,2% (ora viaggiano intorno al 5,7%). In generale, comunque,

tutti gli analisti sono preoccupati per l'entità e la rapidità

del balzo dei decennali dei due "big" periferici, Italia e Spagna:

i Bonos spagnoli sono aumentati dal 5,2% di

metà gennaio al 6% di oggi, i BTp dal 4,8%

di inizio marzo (periodo in cui pesava l'effetto salutare della seconda

tranche del LTRO, la maxi iniezione di liquidità

della Bce) al 5,7%. L'unico elemento positivo è che a vita media del

debito pubblico italiano al 31 dicembre dello scorso anno restava ancora

circa sette anni, un livello molto più rassicurante dei tre anni di

inizio anni Novanta. Con una pericolosa incertezza politica, economica e finanziaria (elezioni francesi e greche, referendum irlandese, possibili buchi nei bilanci delle banche e degli enti locali spagnoli, andamento della recessione italiana), i mercati temono che presto la Bce sia costretta a tornare ad acquistare titoli italiani e spagnoli con il Securities markets programme. O magari si arrivi ad attivare l'Efsf (il fondo salva-Stati) sul primario e secondario dei titoli di Stato. Per il quale è richiesta la sottoscrizione di una formale richiesta di aiuti da parte dello Stato soccorso. Il che già di per sé rappresenta un segnale estremamente negativo per i mercati.3)

Le banche danesi dicono basta alle agenzie di

rating di Fabrizio

Galimberti

|

|||||||||||