|

PRIVILEGIA NE IRROGANTO Documento inserito il: 5-7-2015 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4-7-2014 Il PuntO n° 294 Servizi assicurativi.

Anno 2013: indagine quantitativa [ Fonti: Relazione ANIA 1° Luglio 2014 del

Presidente Minucci e Insurance Europe]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4-7-2013 Il PuntO n° 273 Servizi

assicurativi. Anno 2012: indagine quantitativa [ Fonte: Relazione ANIA

2-7-2013]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il PuntO n° 245. 30-8-2012 Servizi

assicurativi. Anno 2011: indagine quantitativa [ Fonte: Relazione ANIA 3

Luglio 2012 del Presidente Minucci]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il PuntO n° 215

26-7-2011. Servizi assicurativi:

indagine quantitativa per l’anno 2010. [ Fonte: Relazione ANIA 5-7-2011 del

Presidente Cerchiai]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il PuntO n° 188. 22-10-2010.

Servizi assicurativi: indagine quantitativa per l’anno 2009.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Il

PuntO n° 166. 9-7-2009 Servizi assicurativi: indagine quantitativa 2008.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Il

PuntO n° 317 Servizi

assicurativi. Anno 2014: indagine quantitativa [ Fonti: Insurance Europe, Relazione 2 Luglio

2015 del Presidente ANIA Minucci, IVASS] Di

Mauro Novelli (4-7-2015)

DOCUMENTAZIONE ·

Insurance Europe:

European Insurance in Figures December 2014 ·

Ania: L’assicurazione italiana 2014-2015

(2-7-2015) ·

Ivass: Relazione sull’attività del 2014

(23-6-2015) ·

Commissione Europea: Solvency

II SOMMARIO SEMPRE PIU’ “INTERESSANTE” LA POSIZIONE DELL'ITALIA

(ANNO 2014). COMPARAZIONI CON ALTRI PAESI UE

DI ALCUNI DATI QUANTITATIVI RAPPORTO TRA PREMI LORDI RACCOLTI

E SINISTRI (RAMO DANNI) E BENEFICI (RAMO VITA) PAGATI. UNA PREOCCUPAZIONE: SOLVENCY II Anche a fine 2014, il settore

assicurativo continua a mantenere in Italia posizioni di vantaggio ben

superiori a quelle presentate dagli omologhi settori nell’Europa dei 28.

Eccone alcuni motivi. I dati (Tab.

1) sono ricavati da European Insurance in Figures December 2014 e dalla Relazione annuale dell’Ania (2-7-2015) tenuta dal Presidente Minucci. SEMPRE

PIU’ “INTERESSANTE” LA POSIZIONE

DELL'ITALIA (ANNO 2014).

Le analisi comparate

riguarderanno solo alcuni dei paesi più importanti dell’Unione. Con l’allargamento a 28 (ultima la

Croazia), gli abitanti dell’Unione Europea ammontavano, nel gennaio

2014, a 506,824,509 unità. Nel 2010, nella U.E. operavano 5.174

compagnie. Nel 2013, le imprese erano scese a 4.942. Premi

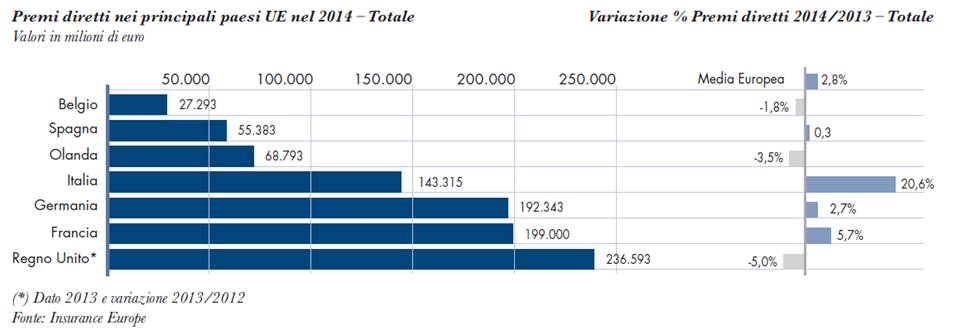

aggregati dalle compagnie UE La Relazione 2015 del

Presidente Minucci fornisce, per il 2014, il dato dell’andamento dei premi

per paese: “ Nel 2014 la raccolta premi dei principali paesi UE (Belgio,

Francia, Germania, Italia, Olanda, Regno Unito e Spagna) è stata pari

a 923 miliardi di euro, in aumento del 2,8% rispetto al 2013. In particolare,

hanno contribuito alla crescita le variazioni positive registrate in Italia (+20,6%), in

Francia (+5,7%) e in Germania (+2,7%). Sono invece risultati in diminuzione i

premi raccolti in Belgio (-1,8%) e nel Regno Unito. Il grafico che segue permette di

comparare, per il 2014, il livello dei premi aggregati dalle imprese di

assicurazione operanti in 7 paesi UE e gli scostamenti rispetto al 2013:

Premi aggregati nel 2014 in Italia.

l’Italia mantiene quindi il quarto posto con oltre 143 miliardi (erano stati

118 nel 2013), con un incremento del 20,6 rispetto all’anno precedente, di

gran lunga superiore alla crescita dei premi francesi e tedeschi. Si ricordi che nel 2013 l’ammontare dei

premi aggregati dalla Gran Bretagna era il doppio di quelli italiani: 236 miliardi contro i nostri 118,8. COMPARAZIONI

CON ALTRI PAESI UE DI ALCUNI DATI QUANTITATIVI

Per la comparazione di alcuni dati

quantitativi, consideriamo 10 paesi della UE: Italia, Francia, Olanda,

Germania, Spagna, Belgio, Gr. Bretagna, Danimarca, Svezia, Irlanda. TAB.

1 – Settore assicurativo. Anno 2013 Numero

di imprese, numero dipendenti per impresa, raccolta per impresa, raccolta

per dipendente in alcuni paesi UE (in

rosso i primi in classifica) Ordinamento:

Raccolta premi per impresa 2013. Fonte Insurance

Europe. Elaborazioni M. Novelli

La tabella 1 rende

conto della felicissima situazione (almeno potenziale) del mercato

assicurativo italiano nel 2013, rispetto a quello dei 10 paesi presi in

considerazione. Numero delle compagnie di assicurazione: nel 2013 in Italia operavano 225

imprese di assicurazione (erano 226 nel 2012,

231 nel 2011, 234 nel

2010, 233 nel 2009); sempre nel 2013,

in Spagna erano 264, in Francia 395, in Gran Bretagna 1.229. Eclatante il caso dell’Irlanda: nel 2013, i

4 milioni e mezzo di irlandesi contavano su 227 imprese, 2 in più delle nostre. [Tabella 1, 2^ colonna]. Raccolta premi per

impresa: nel 2013 in

Italia, prima dei paesi considerati per il quinto anno consecutivo, la raccolta

premi per compagnia supera i 528 milioni

di euro (+17% rispetto al 2012); distanziata la Francia con 476 milioni; in

Svezia raccolta a 77 milioni a compagnia, in Irlanda 47. [Tabella 1 - 3^

colonna]. Raccolta premi per

dipendente: Da sempre l’Italia è

prima. Nel 2013 ogni dipendente ha aggregato in media 2,478 milioni di premi

(+11,6 % rispetto al 2012), in Gran Bretagna 2,260 milioni, in Olanda 1,451;

in Germania 0,881 [Tabella 1 - 4^ colonna ]. CLIENTELA

POTENZIALE

(Tab. 2). Non a caso,

considerando la clientela potenziale (Tab. 2 – 4^

colonna), cioè la dimensione del bacino di abitanti su cui possono contare

potenzialmente le compagnia operanti in ciascun paese, le nostre imprese

hanno possibilità di pascolo sovrabbondante rispetto alle concorrenti estere:

oltre 270mila Italiani per ogni nostra impresa; poco più di 166mila per le

francesi; 146mila per ciascuna compagnia tedesca; poco meno di 52mila per le

britanniche; 20mila per le irlandesi. TAB.

2 – Settore assicurativo Anno 2013 Numero

di imprese, abitanti e clientela potenziale in alcuni paesi UE Ordinamento

per Clientela potenziale. Elaborazione M. Novelli

I dati riportati fanno riflettere. Con

una popolazione simile alla nostra, in

Gran Bretagna nel 2013 erano attive il quintuplo delle ns. compagnie;

in Francia un numero superiore di 1,7

volte. Perché in Italia

operano così poche compagnie, anche se col più appetibile bacino d’utenza

potenziale? Come spiegare il fatto che le 225 malandate, a

loro dire, compagnie italiane aggreghino da anni il più alto livello di premi

per singola impresa e per singolo

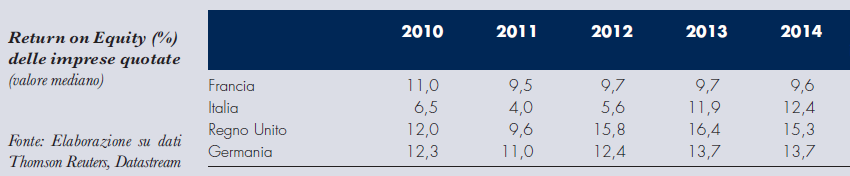

dipendente? Anche il ROE non

giustifica le lamentazioni delle ns. compagnie. Il R.O.E. è il rapporto tra l’utile prima delle tasse

conseguito nel corso dell’esercizio e il valore del capitale proprio

impiegato in media nel corso dello stesso esercizio. E’ detto anche saggio

del reddito. Il R.O.E. esprime il rendimento economico del capitale di

rischio per l’esercizio considerato. Tale indice viene normalmente impiegato

per sintetizzare l’economicità

complessiva della gestione nell’esercizio considerato. In merito, dalla relazione del presidente

Minucci apprendiamo che nel 2014, poiché

il risultato d’esercizio delle imprese di assicurazione italiane è

stato pari a circa 6 miliardi (in miglioramento rispetto ai 5,2 miliardi

dell’anno precedente), il ROE complessivo per l’industria assicurativa è

passato da 9,7% nel 2013 a 10,2% nel

2014. La tabella che segue

(Fonte Ania) mostra, dal 2010, l’andamento (mediano) del ROE per

le imprese quotate operanti nei principali paesi europei. Dal 2010 al 2014 il Roe

mediano delle imprese italiane è praticamente raddoppiato.

Nonostante questi dati, le assicurazioni

italiane lamentano da sempre un mercato interno asfittico e sterile, tale da

non permettere previsioni ottimistiche, falcidiato – nel settore RCAuto - dal “collo debole degli italiani” e dalle

relative truffe, (mai contrastate seriamente: più comodo ed economico aumentare

i premi), il cui problema l’Ania cerca di addossare

all’IVASS. RAPPORTO

TRA PREMI LORDI RACCOLTI E SINISTRI (RAMO DANNI) E BENEFICI (RAMO VITA)

PAGATI. FONTE

INSURANCE EUROPE. Al fine di circostanziare meglio la lamentata

posizione di difficoltà delle nostre compagnie, abbiamo elaborato i dati

relativi alla raccolta complessiva dei premi rapportandoli ai sinistri pagati

nel ramo danni sommati ai benefici riconosciuti nel ramo vita. Tab.

3- Settore assicurativo Anno 2013 Rapporto

tra premi raccolti e sinistri+benefici pagati FONTE INSURANCE EUROPE. Elaborazioni M.

Novelli

I dati dimostrano la eccellente posizione del

settore assicurativo italiano col rapporto raccolta/pagamenti a 1,30, con un

differenziale positivo assoluto di quasi 28 miliardi di euro, secondo solo a

quello della Svezia pari a 1,94.

Distanziati Germania e Francia, rispettivamente a 1,22 e 1,20. Tra i 10 paesi monitorati, per il 2013, spicca

l’anomala condizione della Gran Bretagna il cui rapporto premi/pagamenti è sotto

l’unità (0,96) dovuto ad un differenziale negativo: il monte premi è

inferiore al totale dei pagamenti di quasi

9 miliardi Le statistiche riportate da Insurance Europe, ci

permettono di valutare l’andamento dei premi raccolti e quello dei pagamenti

complessivi effettuati dal 2004 al

2013 (Tab. 4-). Abbiamo proceduto a comparare la

situazione inglese e quella italiana, sia nel settore assicurativo in

generale, che in quello specifico della RCAuto (Tab. 5-) Si noterà che, nei 10 anni considerati, il settore

assicurativo britannico ha affrontato per 4 anni (2008-2009-2010-2011)

situazioni in cui la raccolta è stata superata dai pagamenti riconosciuti

agli assicurati. Il settore nostrano

ha sopportato la stessa situazione solo

in due anni (2007-2008). Procedendo alla somma dei premi e dei pagamenti

per i 10 anni, notiamo che le compagnie britanniche hanno riscontrato un

differenziale positivo di oltre 177 miliardi, mentre quelle nostrane hanno

goduto di un differenziale positivo di oltre 213 miliardi di euro, superiore

a quello inglese di 36 miliardi. Sempre nei 10 anni, il rapporto premi/pagamenti è stato pari a 1,08 per le imprese della

Gran Bretagna e di 1,24 per quelle nostrane, come evidenziato nell’ultima

colonna della Tab. 4-. Tab.

4- Settore assicurativo Anni 2004-2013 Comparazione

tra Gran Bretagna e Italia Rapporto

tra somma dei premi raccolti nei 10 anni e sinistri+benefici

pagati FONTE

INSURANCE EUROPE. Elaborazioni M. Novelli

Settore

RCA. Comparazione Gran Bretagna/Italia del rapporto premi raccolta sinistri

pagati. Tab. 5- La disaggregazione per settore assicurativo

riportata da Insurance Europe, ci permette di

procedere alla somma dei premi e dei pagamenti per i 10 anni ed a rapportarli. Per il settore RCA

hanno riscontrato un differenziale positivo sia le compagnie

britanniche di oltre 33,7 miliardi, sia quelle nostrane per quasi 44

miliardi. Sempre nei 10 anni, il rapporto premi/pagamenti del settore RCA è stato pari a 1,24 per le

imprese della Gran Bretagna e di 1,27 per quelle nostrane, come evidenziato

nell’ultima colonna della Tab. 5-. Tab.

5- Settore assicurativo Anni

2004-2013. Settore RCAuto Comparazione

tra Gran Bretagna e Italia Rapporto

tra somma dei premi raccolti nei 10 anni e sinistri pagati FONTE

INSURANCE EUROPE. Elaborazioni M. Novelli

Nello specifico, possiamo concludere che

i Britannici hanno il collo più debole di quello degli Italiani. Per completezza di analisi sulla RCA,

riportiamo – dal 2004 al 2013 - le

stesse comparazioni calcolate nella Tab. 5, per

Italia, Francia, Germania, Spagna e Regno Unito Tab. 5 bis- Settore assicurativo Anni

2004-2013. Settore RCAuto Comparazione tra 5 paesi UE Rapporto tra somma dei premi raccolti

nei 10 anni e sinistri pagati FONTE INSURANCE EUROPE. Elaborazioni M. Novelli

IL

MERCATO INTERNO

Nel 2007 e nel 2008 si

è assistito ad un calo del monte premi aggregato: 2007= 99,095 miliardi di

euro (- 7,0 per cento sugli oltre 106 miliardi del 2006), proseguito nel

2008= 94,992 miliardi euro (-8,1 per cento rispetto al 2007). Nel 2009, si assiste ad un forte

recupero pari a 117,802 miliardi di euro. In particolare il Ramo Vita ha

raccolto premi per 81,120 miliardi di euro (+48 per cento sul 2007) , il Ramo

Danni 36,686 miliardi di Euro (- 2 per cento sul 2008). Nel 2010 la crescita è proseguita fino a

raggiungere il livello di 125,720 miliardi di euro, con un ulteriore

incremento per il ramo vita, passato a 90,114 miliardi (+11 per cento

rispetto al 2009), mentre il ramo danni scende a 35,606 miliardi (-2,3 per

cento sul 2009). Nel 2011 si verifica una inversione di

tendenza con una diminuzione che porta il monte premi a poco più di 110

miliardi di euro. La tendenza si conferma anche per il

2012 con monte premi che scende a 105,128 miliardi di euro. In particolare il

ramo danni si attesta a 35,413 miliardi (-2,6% sul 2011) ; il ramo vita a

69,715 (-5,6% sul 2012). Nel 2013, la raccolta cresce ancora

raggiungendo i 118,787 miliardi; i premi del ramo vita, sono stati pari a

85,100 miliardi, in aumento del 22,1%, dopo il calo del 5,5% nel 2012 e del

18% nel 2011. La raccolta premi dei rami danni è stata pari a 33,687 miliardi

(-4,6% rispetto al 2012). L’incidenza dei rami danni sul totale dei premi è

passata al 33,7% dal 50,7 % del 2012, per effetto del forte aumento dei premi

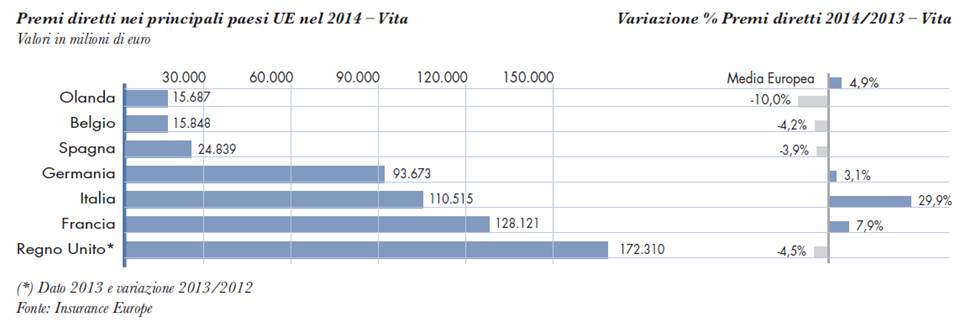

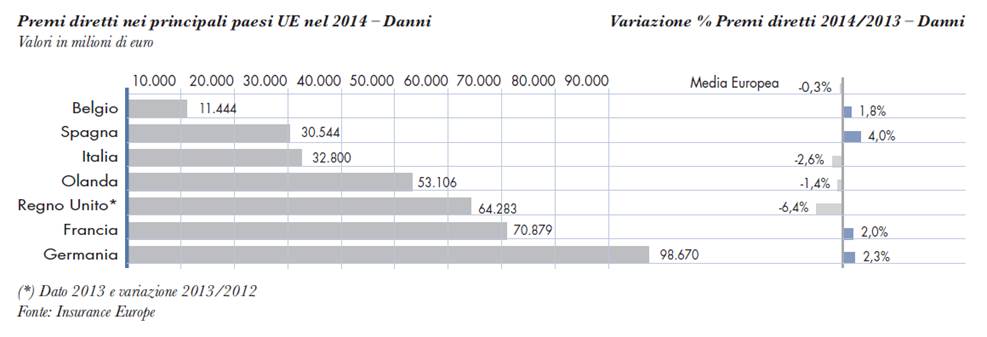

vita. I grafici che seguono forniscono,

per il 2014, la comparazione

dell’ammontare dei premi diretti

per paese del dato per Ramo vita e

Ramo danni. Rispetto al 2013, in Italia il primo cresce di circa il 30 %

(contro il +7,9% della Francia) , il secondo scende del 2,6 % (contro un +4%

della Spagna e +2,3% della Germania. Ramo vita

Rami Danni

CANALI

DI DISTRIBUZIONE

Per il ramo Vita è ormai consolidata

l’attività di bancassicurazione che ormai colloca

il 72 % dei prodotti Vita. Al

contrario, il ramo Danni è appannaggio per i 4/5 degli agenti. TAB.

6 – Settore assicurativo. Anno 2012. Canali

di distribuzione. Fonte

Insurance Europe

UTILI

DEL SETTORE

Dopo l’anno “nero” del

2008, il 2009 ha visto un utile complessivo pari a 3,870 miliardi di euro,

tornato negativo nel 2010 (-703 milioni di euro). Nel 2011, secondo i dati Ania, la situazione si è ulteriormente aggravata portando

le perdite a 3,703 miliardi di euro. Nel 2012, il settore è tornato in utile

per 5,8 miliardi, al netto delle tasse. Nel 2014, l’utile si è

attestato a 5,985 miliardi, +14,4% rispetto al 2013 TAB. 7 - UTILE D’ESERCIZIO DEL SETTORE

ASSICURATIVO Fonte Ania– In miliardi di

euro.

In

particolare, nel 2014, l’utile del settore danni è stato pari a 2.483

milioni (2.125 nel 2013), mentre quello relativo al settore vita è stato pari

a 3.501 milioni (3.105 nel 2013). Il settore continua ad offrire quindi

eccellenti prospettive per chi voglia e sappia intraprendere. La domanda è sempre la stessa: perché

nessuno si fa avanti? Chi frappone ostacoli? E in presenza di ostacoli ad

entrare, a chi è affidato il compito di rimuoverli? UNA

PREOCCUPAZIONE: SOLVENCY II

Come con Basilea 3 per

il settore bancario, la Direttiva dell'UE “ Solvency

II “ entrerà in vigore il 1 ° gennaio 2016, e introdurrà un approccio comune

europeo per una valutazione prudenziale dell’attività e dello stato delle

compagnie basata sulla qualità delle attività e delle passività. In altri

termini si rapporterà il capitale con i livelli di rischiosità assunti dalle

compagnie. Solvency

II è un sistema basato quindi sulla qualificazione del rischio, il che

significa che i requisiti patrimoniali dovranno risultare in linea con i

rischi gravanti sulle società. Secondo le intenzioni di Bruxelles, Solvency II mira a garantire una vigilanza assicurativa

attenta ad un quadro valutativo basato sul rischio, cosa che dovrebbe

migliorare la protezione degli assicurati nonché la competitività del settore

assicurativo e tutta l'economia europea. Quindi le compagnie potranno agire

“potenziando” il capitale oppure “diminuendo” i rischi delle loro polizze. Se

agire sul capitale è, oggi, molto impegnativo, certamente le compagnie

agiranno sulle polizze e sulla loro rischiosità: possono diminuirne l’offerta

[è la strada percorsa da tempo dalle banche per migliorare le loro pagelle]

oppure abbassarne i rischi impliciti, riducendo la “qualità” delle polizze ed

il loro livello protettivo. In ultima analisi, come Basilea 3 per le

banche, Solvency II dimostra l’orientamento, la

cura e la “sensibilità” del settore assicurativo verso le esigenze ed i

voleri degli azionisti e non verso quelli della clientela. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||