|

PRIVILEGIA

NE IRROGANTO Documento inserito il: 1-8-2013 |

|

|||||||

|

DOCUMENTI

CORRELATI |

|

||||||||

|

|

|||||||||

|

Il PuntO n° 274 Mediobanca Ricerche e Studi SpA R&S 2013 1-8-2013

Da ADN Kronos. BANCHE BANCHE: R&S, A

MARZO 114 MLD CREDITI DUBBI, 'CRITICHE' MPS E BANCO POPOLARE. TASSO DI COPERTURA SI E' RIDOTTO DAL 48,4% DEL 2008 AL

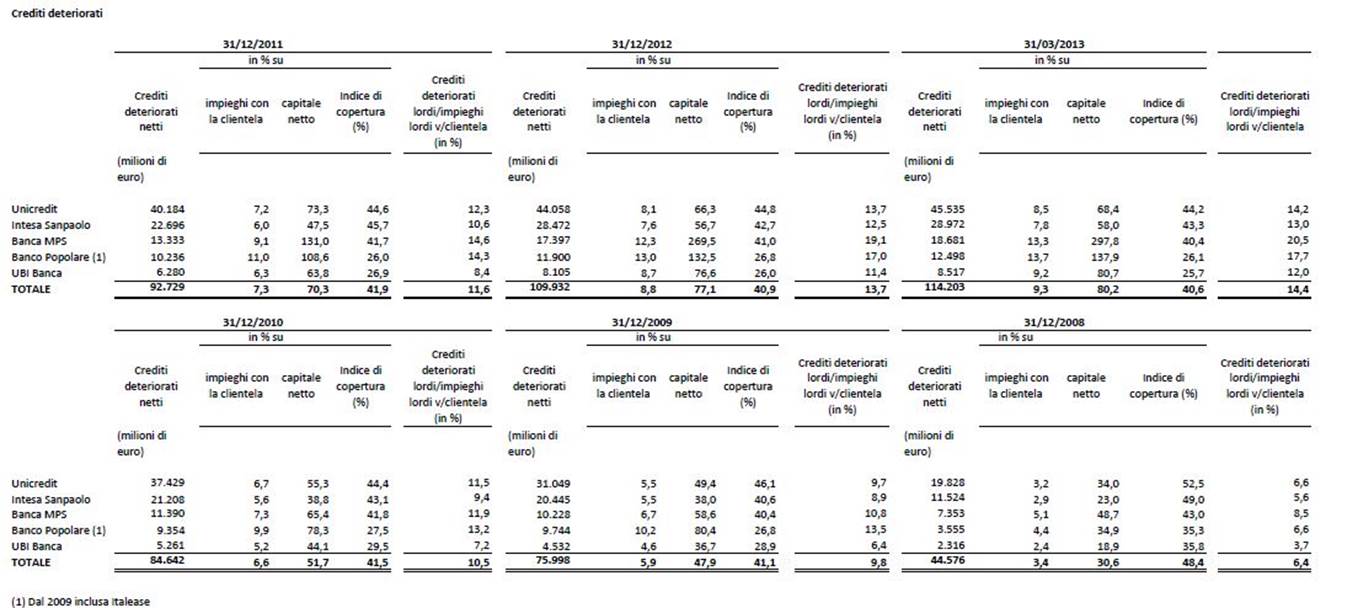

40,6% DI MARZO 2013 Milano, 1 ago (Adnkronos) - Nel primo trimestre 2013 i crediti dubbi hanno superato quota 114 miliardi di euro (con un

aumento del 4% sulle consistenze del dicembre 2012). A marzo 2013 i deteriorati

netti pesano per il 9,3% degli affidamenti (erano il 3,4% a fine

2008) e per l'80,2% dei mezzi propri (30,6% nel 2008). Le situazioni piu' critiche riguardano Mps e Banco Popolare:

per l'istituto senese e la popolare i deteriorati netti hanno un valore ampiamente superiore ai

mezzi propri (a marzo 2013, rispettivamente 297,8% e 137,9%). E' quanto

emerge dal rapporto R&S Mediobanca sull'andamento dei maggiori

gruppi industriali e bancari quotati in Italia. Le perdite sui

crediti hanno segnato incidenze differenziate rispetto ai ricavi, particolarmente elevate per Mps (53,7%), Banco Popolare (41,2%) e Unicredit (39,9%). L'istituto di Siena

nel solo 2012 ha fatto transitare in conto economico svalutazioni su

crediti pari al 41,4% dei mezzi propri (13,2% la media dei 5

maggiori istituti), un'accelerazione proseguita nel primo trimestre

del 2013 quando le svalutazioni si sono mantenute al 41,9% dei

ricavi (25,3% la media dei 5 istituti) e al 30,9% del patrimonio netto (9,2%

della media del panel). Il tasso di

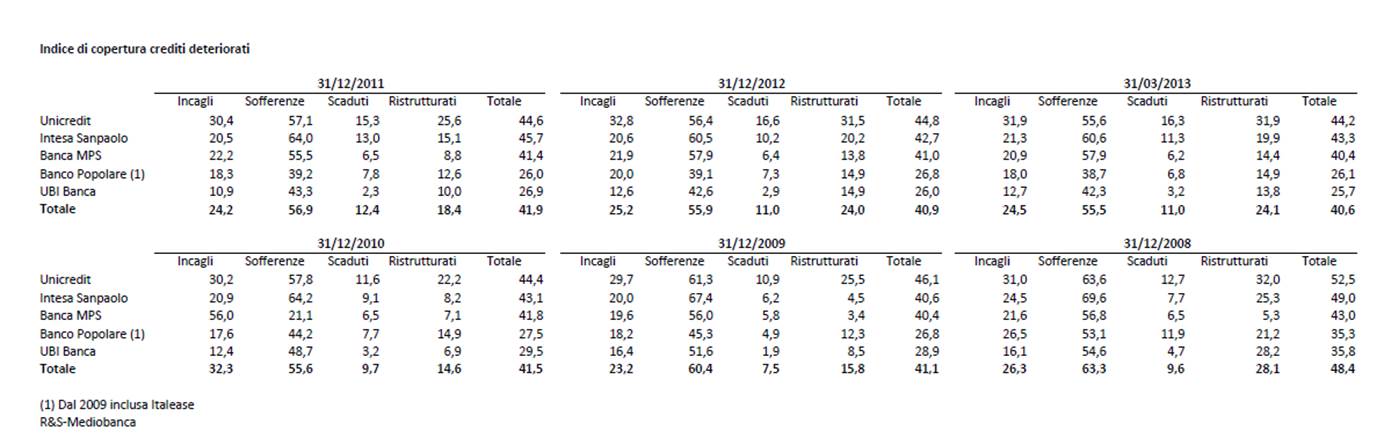

copertura dei crediti dubbi si e' ridotto dal 48,4%

del 2008 al 40,6% del marzo 2013. Banco Popolare e Ubi mostrano tassi di copertura a marzo 2013 sistematicamente inferiori alla

media del panel in tutte le categorie di crediti dubbi: per gli

incagli il Banco Popolare copre al 18%, Ubi al

12,7% (24,5% la media), nelle sofferenze le coperture sono rispettivamente 38,7% e 42,3% (55,5% la

media), per gli scaduti e i ristrutturati persistono dati inferiori

alla media, sebbene livelli bassi interessino anche Mps. A MARZO 114 MLD CREDITI DUBBI, 'CRITICHE' MPS E BANCO

POPOLARE. A MARZO 2013 UNICREDIT HA LA QUOTA DI SOFFERENZE PIU'

ELEVATA (44,3%) (Adnkronos) - A marzo 2013 il 38,1% dei crediti dubbi e' costituito da incagli (era il 38,7% a dicembre 2008), il

41,1% e' dato dalle sofferenze (44,6%), gli scaduti sono al 9,9% (12% nel

2008) e i ristrutturati salgono al 10,9% dal 4,7% di fine 2008. Vi e' quindi una riduzione delle poste piu'

problematiche (3,5 punti in meno le sofferenze) ed una crescita delle altre tipologie. A marzo 2013

Unicredit ha la quota di sofferenze piu' elevata (44,3%), seguito da Banca Mps

(41%). Complessivamente i cinque maggiori istituti coprono (a fine 2012) il 75,7% dei

crediti dubbi netti: il 62,2% e' integralmente

coperto (garanzia con fair value pari o superiore al credito garantito), il 13,5% gode di una

copertura parziale (fair value della

garanzia in media pari all'83,3% del credito garantito). Il fair value delle garanzie che assistono i crediti dubbi e' costituito per il 69% da immobili e per il 25% da garanzie

personali (crediti di firma). Intesa Sp ha

la componente immobiliare piu' importante (83,5% del suo totale), Banco Popolare ed Ubi quella piu' bassa (53,6% e 54,6%), con una quota maggiormente

importante di garanzie personali. RICAVI -7,1% IN I TRIM., -4,3% IN 2012 PER 5 GRANDI QUOTATE

PERDITE SUI CREDITI CRESCONO A DUE CIFRE: +44,9% SUL 2011, +115,8%

SUL 2008 Milano, 1 ago.

(Adnkronos) - Ricavi in calo, nel primo trimestre 2013 e nel 2012 per i cinque maggiori istituti bancari

italiani quotati (Unicredit, Intesa Sanpaolo, Banco Popolare, Ubi Banca e Mps). E' quanto emerge dal rapporto R&S Mediobanca

sull'andamento dei maggiori gruppi industriali e bancari quotati in Italia.

Nel primo trimestre 2013 i ricavi mostrano una flessione (-7,1%) per

effetto della riduzione del margine d'interesse (-16,7%),

nonostante la ripresa dei ricavi commissionali (+4,7%). I costi operativi

sono ancora in contrazione, mentre prosegue la crescita delle

svalutazioni crediti (+5,4%). Cadono rispetto al primo trimestre 2012

sia il risultato corrente (-30,9%) sia quello netto (-57,2%). Nel 2012 i ricavi

hanno segnato invece un calo del 4,3% sul 2011. La flessione e' derivata

tanto dalla riduzione del margine d'interesse (-7,5%) che da quella dei ricavi commissionali

(-2,9%) e dei proventi diversi (-57,5%), nonostante la ripresa dei

ricavi da negoziazione, tornati in positivo per 2,3 miliardi dopo un

biennio di rosso. Complessivamente i ricavi dei cinque istituti , sono

del 10,8% piu' bassi

del loro livello nel 2008, ma e' soprattutto il

margine di interesse a essere caduto del 20% circa sul 2008. Le perdite sui

crediti crescono a due cifre: +44,9% sul 2011, +115,8% sul 2008, portandosi al 35,9% dei ricavi (dal 23,7%

del 2011 e 14,8% del 2008). Il risultato corrente si e' quindi portato in negativo nel 2012, saldando a -2,3 mld

e portando ad un risultato netto e' negativo per 1,6 mld. Nel 2011 il rosso era stato di 26,2 mld a causa degli impairment e

svalutazioni. Nel 2012 le operazioni di svalutazione sono proseguite (portando oneri per 3,3 mld di cui 1,5 relativi all'avviamento di Mps),

ma sono state piu' che compensate da utili su cessioni (+3,6 mld di

cui 2,2 da compravendita su obbligazioni proprie). Cio'

nonostante ancora nel 2012 alcuni istituti abbiano goduto di benefici fiscali rivenienti

dall'affrancamento degli avviamenti per 2,1 mld

complessivi (quasi integralmente in carico a Unicredit) e dalla deducibilita'

dall'Ires dell'Irap sul costo del lavoro per complessivi 707 milioni di euro. TITOLI GOVERNATIVI PER 244 MLD NEL 2012, +38,8% INCREMENTO TITOLI ITALIANI PARI A 52,4 MLD ASSORBITO PER

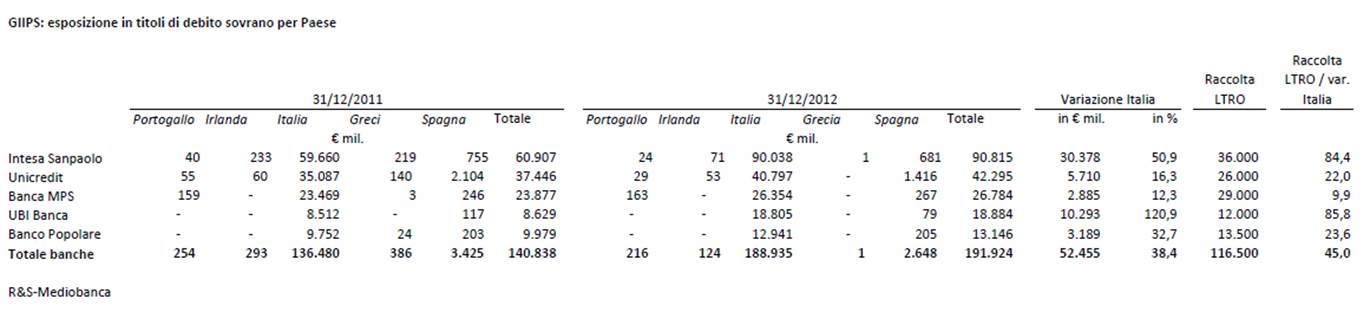

30,4 MLD DA INTESA SP Milano, 1 ago (Adnkronos) - A fine 2012 erano appostati nei bilanci dei maggiori istituti domestici titoli emessi da

governi e banche centrali per 244 miliardi di euro, in aumento del

38,8% rispetto ai 175,7 miliardi del 2011. L'intero portafoglio

dei titoli di debito detenuti dalle maggiori banche e' cresciuto del 20,2% sul 2011 e dunque all'aumento dei titoli governativi ha fatto

riscontro una riduzione di tutte le altre categorie. E' quanto emerge

dal rapporto R&S Mediobanca sull'andamento dei maggiori

gruppi industriali e bancari quotati in Italia. Le obbligazioni

di emittenti Piigs erano a fine 2012 pari a 191,9 mld di euro, in aumento del

36,3% sul dicembre 2011. La consistenza a fine 2012 e' pari

al 9,2% dell'attivo, al 78,6% del portafoglio titoli governativi ed al 134,5% dei mezzi

propri. Il portafoglio e' costituito per

oltre il 98% da titoli domestici italiani, che sono passati da 136,5 mld

a 188,9 mld. L'incremento di titoli italiani pari a 52,4 mld e' stato assorbito per 30,4 mld

(58% del totale) da Intesa Sp il cui

portafoglio Piigs era pari a fine 2012 a 90,8 mld, piu'

del doppio di quello di Unicredit (42,3 mld). In termini percentuali il maggiore incremento nel portafoglio

di titoli domestici e' segnato da Ubi Banca che lo aumenta del 118,8% da 8,6 a 18,9 mld di euro, seguita da

Intesa Sp che segna un incremento del 49,1%. Per l'intero

panel dei cinque istituti (Unicredit, Intesa Sanpaolo, Banco Popolare, Ubi

Banca e Mps) l'incremento del portafoglio dei governativi italiani occorso tra 2011 e

2012 ha rappresentato il 45% dei mezzi raccolti con le due aste Ltro del dicembre 2011 e febbraio 2012: il rapporto tra le due

grandezze e' massimo nel caso Intesa Sp (84%),

minimo nel caso di banca Mps (9,9%). I derivati hanno, come noto, modesta incidenza sull'attivo,

almeno in relazione ai maggiori istituti europei. Dopo la crescita al

9,3% dell'attivo nel 2011, la loro rilevanza si e' ridotta nel 2012 calando all'8,5% dell'attivo. Unicredit ha la maggiore esposizione

(10,7% dell'attivo), Ubi quella piu' bassa (1,6%). Rispetto al patrimonio netto, il panel riporta un'incidenza pari al 124,5%, con

esposizioni superiori alla media per Mps

(199,7%) e Unicredit (149,7%).

IMPRESE LO STATO HA INCASSATO 11 MLD IN 4 ANNI CON DIVIDENDI. HOLDING DELLA FAMIGLIA ROCCA, TRAMITE TENARIS, HA RICEVUTO

OLTRE 1 MLD Milano, 1 ago.

(Adnkronos) - Lo Stato italiano ha incassato tra 2008 e 2012 dividendi per 5,9 miliardi di euro da Eni e per

3,7 miliardi da Enel. Complessivamente le maggiori

partecipazioni pubbliche hanno fruttato all'azionista statale, tra

Ministero dell'Economia e delle Finanze e Cassa depositi e prestiti,

11 miliardi di euro di dividendi. E' quanto emerge dal rapporto R&S

Mediobanca sull'andamento dei maggiori gruppi industriali e bancari

quotati in Italia. Tra i privati,

la holding della famiglia Rocca, tramite Tenaris, ha ricevuto tra il 2008 e il 2012 oltre un miliardo di

euro, circa 870 milioni sono affluiti alla Delfin

di Leonardo Del vecchio, oltre 500 milioni alle holding della famiglia Berlusconi, 239 milioni

a Diego Della Valle, 200 milioni ai Benetton, 185 alla Sapa degli

Agnelli e 143 alla famiglia Recordati. VENDITE +13% NEL 2012, CORRONO EXOR E PARMALAT. FRENA

MERCATO INTERNO, CRESCE L'EXPORT Milano, 1 ago.

(Adnkronos) - Le vendite dei maggiori gruppi industriali quotati sono aumentate del 13% nel 2012,

rispetto al 2011, con progressi tanto dei gruppi pubblici (+12,2%) che

privati (+13,9%). Il settore privato e' trainato

dall'effetto Chrysler, senza cui avrebbe segnato +0,8% sul 2011, 'campioni' di crescita sono

stati Exor (+31,2%), Iren (+23,2%), Parmalat

(+16,4%), Eni (+16,1%), Luxottica (+13,9%) e Cofide (+11,9%). E' quanto quanto

emerge dal rapporto R&S Mediobanca sull'andamento dei maggiori gruppi industriali e

bancari quotati in Italia. Le maggiori

crescite nel quadriennio hanno interessato Exor (+77,8%, grazie a Chrysler da giugno 2011), Iren (+69,3%, per la fusione con Enia nel luglio 2010), Astaldi (+58,5%),

Cremonini (+54,5% per consolidamento Inalca da

marzo 2011) e Prysmian (+52,6% per acquisizione Draka da marzo

2011). Dodici gruppi hanno subi'to flessioni nelle vendite: Rcs Mediagroup (-40,2%), Dalmine (-24,2%), Impregilo (-23,3%), Italmobiliare (-22%), Buzzi Unicem

(-20,1%), Immsi-Piaggio

(-15,5%), Caltagirone (-13,8%), Fininvest (-13%), Indesit (-8,5%), Gemina (-6,4%), Beni Stabili (-1,4%) e

Danieli (-1,1%). Le vendite sul

mercato italiano sono cadute in aggregato del 9% dal 2008, nonostante il rimbalzo del 2012 con il +1,6%

rispetto al 2011. I grandi pubblici hanno saputo contenere al -3,9% la

caduta delle vendite nazionali sul 2008, realizzando anche un

aumento dell'8% nel 2012 grazie soprattutto alle politiche di aggregazione

delle local utilities. I gruppi privati hanno invece conosciuto un

arretramento: -16,5% dal 2008, -7,9% nel solo ultimo anno, un dato che

tiene assieme la flessione dei servizi (-8,1% sul 2008, -4,9% nell'ultimo

anno) con il crollo delle attivita'

manifatturiere (-33,4% sul 2008, -15,4% dal 2011). VENDITE +13% NEL 2012, CORRONO EXOR E PARMALAT (2) IL 56% DEI GRANDI GRUPPI REALIZZA ALL'ESTERO PIU' DEL 50%

DEL PROPRIO GIRO D'AFFARI (Adnkronos) - Il fatturato aggregato realizzato all'estero

e' invece aumentato del 62,4% dal 2008 e del 19,7% nell'ultimo

anno, con un forte dinamismo sui mercati esteri sia del settore

pubblico sia di quello privato. Sul quadriennio si e'

avuto un incremento del 57,5% per i grandi pubblici e del 67,1% per quelli privati;

nell'ultimo anno gli incrementi sono stati pari al +15,1% e al +24%.

L'incidenza delle vendite estere sul totale e'

passata cosi' dal 53,5% del 2008 al 67,1% del 2012. L'incidenza

delle vendite estere sul totale e' cosi' passata per la grande industria italiana dal 53,5% del 2008 al 67,1%

del 2012. La propensione a fatturare all'estero dei gruppi pubblici e' inferiore alla media complessiva, ma e'

comunque cresciuta nel periodo passando dal 47,9% al 60,1%. L'industria privata segna incidenze

maggiori, passate dal 59,2% del 2008 al 74,4% del 2012, con

un'accentuazione particolarmente forte nella manifattura (dal 76,8%

all'89,8%) e meno spinta nei servizi (da 34,5% a 44,1%). I gruppi che

hanno realizzato nel 2012 la maggiore quota di vendite all'estero sul fatturato totale sono Luxottica

(97,4%), Danieli & C. e Pirelli (93%), Exor

(91,3%, ovvero 9,6 mld su 110,7 complessivi), Indesit e Prysmian

(87,2%), Buzzi Unicem (83,1%), Italmobiliare (83%), Parmalat (82%), Finmeccanica (81,9%) e

Immsi-Piaggio

(80,2%). Il 56% dei grandi gruppi realizza all'estero piu' del 50%

del proprio giro d'affari. OCCUPAZIONE SFONDA 1MLN NEL 2012 MA 'EMIGRA' ALL'ESTERO DOWNSIZING DEL PUBBLICO -1,4%, PRESENZA DEI DIRIGENTI RESTA

COSTANTE Milano, 1 ago. -

(Adnkronos) - L'occupazione dei maggiori gruppi industriali sfonda nel 2012 il tetto del milione di unita', aumentando del 12% sul 2008 e del 2,3% nel 2012. L'incremento

occupazionale del quadriennio si e' concentrato nel

2011 (+9,3% sull'anno precedente, per via del consolidamento di Chrysler). I gruppi pubblici

hanno avuto una dinamica occupazionale meno vivace (+6% dal 2008) e

hanno fatto downsizing

nell'ultimo anno -1,4%. E' quanto emerge dal rapporto R&S Mediobanca sull'andamento dei maggiori gruppi industriali e

bancari quotati in Italia. Tutti i

maggiori player pubblici hanno ridotto il livello occupazionale nell'ultimo anno, ad eccezione delle local utilities (+2,7%). I gruppi privati hanno visto invece incrementare l'occupazione dal 2008 (+14,2%) e nel 2012 (+3,7%). I

servizi mostrano un andamento piu' ridotto,

seppure positivo (+1,2% sul 2008, +1,3% nel 2012). La presenza dei dirigenti resta costante,

attestandosi al 2,2% del totale della forza lavoro, con incidenze non dissimili

tra gruppi privati e pubblici. Tra le societa'

pubbliche, Eni aveva nel 2012 una quota superiore a Enel (2% contro 1,5%), mentre le local utilities si collocano su un livello intermedio (1,7%). Edison ha

incidenze superiori al panel pubblico di appartenenza (5,8%). Nei

gruppi privati la manifattura mostra una presenza manageriale piu' ridotta rispetto ai servizi (2,1% contro 2,4%). I dipendenti

all'estero sono cresciuti tra 2008 e 2012 del 35,3% (attorno a 140mila unita' in piu'), del 6% nel solo 2012, passando a rappresentare il 59,5% della forza lavoro rispetto al 50,4%

del 2008. I dipendenti italiani arretrano: la loro flessione e' pari al 6,6% dal 2008 (si tratta di circa 25mila unita'

in meno). Specularmente, la loro incidenza sul totale della forza lavoro e' caduta dal 49,6% del 2008 al 40,5% del 2012. La riduzione dei dipendenti

domestici ha interessato tanto i gruppi pubblici (-5,3% sul 2008, -1%

sul 2011) che quelli privati (-7,3% sul 2008, -1,6% sul 2011), con una caduta

meno pronunciata nella manifattura (-4,7% e -0,8%) che nei

servizi (-9,8% e -2,3%). Nei gruppi pubblici la componente di lavoro estero

resta minoritaria (45,9% la sua incidenza sul totale nel 2012),

prossima alla meta' del totale nei servizi

privati (48,3%), dominante nella manifattura (73,8%). ABBATTONO IL DEBITO FINANZIARIO DI 111 MLD MAGGIORE COMPENSAZIONE DEL DEBITO PER EXOR, CALTAGIRONE,

SARAS E PIRELLI Milano, 1 ago (Adnkronos) - I maggiori gruppi bancari e industriali italiani quotati riducono il debito finanziario

di 111 miliardi di euro, di cui 75 miliardi costituiti da liquidita' e titoli e 36 miliardi da crediti finanziari correnti. E' quanto

emerge dal rapporto R&S Mediobanca. La posizione finanziaria netta

comporta un abbattimento del debito finanziario pari a circa il 40%, da

278,7 miliardi a 168 miliardi, ovvero di circa 13 punti

percentuali superiore a quanto accadrebbe decurtando la sola liquidita' e le posizioni in titoli a breve termine, si spiega nella

ricerca. I gruppi che

effettuano la maggiore compensazione del debito, sopra il 50%, attraverso la posizione finanziaria netta

sono Exor, Caltagirone, Saras e Pirelli.

Importanti anche le riduzioni di Prysmian,

Finmeccanica ed Aurelia. Mostrano una posizione finanziaria netta negativa, ossia attivita'

finanziarie maggiori del debito, Danieli, Impregilo e Parmalat. Le disponibilita'

liquide (cassa+titoli) dei grandi gruppi

industriali invece sono raddoppiate dal 2008 al 2012, passando da 35,8 mld

a 74,8 mld (+108,8%). Il 'tesoretto' sta nei gruppi pubblici per 24,8 mld di euro, ovvero il 33,2% del totale (in aumento del 116,4% dagli 11,5 mld del 2008). I due terzi delle consistenze si trovano presso i gruppi

privati che hanno incrementato la liquidita'

del 105,2%, portandola da 24,3 mld a quasi 50 mld. Le concentrazioni piu' importanti di liquidita' riguardano il gruppo Exor (+350%

a 23,3 mld, il 31,2% del totale dei grandi gruppi), cui seguono Enel con 9,9 mld (+91,8%, 13,3% del totale), Telecom (+45,2% a 8,2 mld

pari all'11%) ed Eni (+228,7%, 8 mld, per il

10,7%, grazie alla cessione della Snam).

Complessivamente il rapporto tra disponibilita'

e debiti finanziari dell'aggregato dei maggiori gruppi e' cresciuto senza soluzione di continuita' tra il

2008 e il 2012, passando dal 16,4% al 26,8%. Per i gruppi pubblici il rapporto e' cresciuto dall'11,1% al 18,6%, per i gruppi privati dal 21,2% al 34,4%. Quattro societa' hanno liquidita'

superiore ai debiti finanziari: Parmalat (circa 25 volte), Danieli (4,6 volte), Tod's (2,6 volte circa) e Impregilo

(1,8 volte). Segnano valori superiori al 50% il gruppo Caltagirone

(67,5%) e la Saras (55,5%);

appena sotto sono Prysmian (49,6%) ed Exor (46,6%). |

|||||||||