|

|

PRIVILEGIA NE IRROGANTO DOCUMENTO INSERITO IL: |

|||||||

|

DOCUMENTI CORRELATI |

Il PuntO n° 233. 15-5-2012 BTP per il calcolo dello spread: a maggio

si cambia |

|||||||

|

|

||||||||

|

|

||||||||

|

Il PuntO

n° 236 Proposta Spread BTP-BUND: perché

non lo calcoliamo sulla totalità dei titoli emessi? Sarebbe il “vero spread”. Di Mauro

Novelli 18-6-2012 Lo spread Italia/Germania è calcolato paragonando i

rendimenti due particolari titoli emessi: quelli con scadenza a 10 anni

circa. E’ evidente che il passar del tempo fa abbandonare titoli la cui

scadenza diventa inferiore al decennio e passare al titolo di più immediata

scadenza oltre i dieci anni. Per valutare il differenziale con i bund, e pervenire al calcolo dello spread, occorre

calcolare – per i due titoli - il

“rendimento alla scadenza” (valore d’acquisto/quotazione del giorno, cedole,

valore di rimborso) e definirne la differenza, cioè lo spread. I primi giorni di maggio si cominciò ad abbandonare

– nel calcolo del differenziale di rendimento - il BTP scadente 1° marzo

2022, per passare a quello scadente il

1° settembre 2022. Verso la fine dell’anno passato si abbandonò il BTP scadenza 15-9-2021 per passare quello a

quello con scadenza 1-3-2022. La portata più grande di queste sostituzioni,

ha fatto sì che cadessero tutti i riferimenti precedenti. Questo perché un

titolo più giovane di mesi, si porta dietro, ad esempio, una minore possibilità di scambio. E’ meno

liquido, cioè, rispetto a al btp a scadenza più ravvicinata. E’ evidente quindi come il calcolo dello spread

abbia la quotazione di mercato del titolo quale variabile fondamentale: se il

prezzo scende (le vendite superano gli acquisti) il rendimento salirà,

essendo il BTP a tasso fisso; se le quotazioni salgono, il rendimento scende.

A parità di altre condizioni (quotazione del bund,

ecc.) se la quotazione del BTP scende lo spread salirà, se sale lo spread

scenderà. Il Dipartimento del

Tesoro ci informa che il BTP preso oggi a base del calcolo dello Spread fu emesso per un importo di poco superiore

ai 12 miliardi di euro.

- la massa di BTP in

circolazione (circa 1.200 miliardi di euro)

rappresenta quasi i tre quarti del monte titoli di stato, pari a 1.633, miliardi (maggio 2012). I dati sono riportati nella tabella seguente.

Sappiamo

che i grandi potentati bancari, assicurativi e finanziari italiani ed

internazionali detengono la gran parte dei nostri titoli in circolazione. Si

calcola che circa il 60 per cento dei nostri titoli di stato siano detenuti

da banche, assicurazioni e fondi di investimento italiani ed esteri. Come

è possibile che le sorti del debito sovrano dell’8° paese di questo pianeta

possa dipendere dalla quotazione di un BTP di 12 miliardi di euro, pari cioè

ad un centesimo dei suoi BTP in circolazione e ad un centotrentaduesimo del

monte titoli del debito pubblico? Il Bund

con scadenza a dieci anni è probabilmente quello con scadenza 4-7-2022, ancora più piccolo: 5 miliardi di

euro. Per quale motivo dobbiamo far

discendere decisioni, gravi per i cittadini, dagli “umori interessati” che i

potentati internazionali presentano nei confronti di un piccolo BTP italiano

ed di un ancor più piccolo Bund tedesco? A nessuno viene in mente che eventuali

combine di poche decine di milioni (in acquisto o in vendita) su quel titolo possono portare a

sbalzi di quotazione e, quindi, dello spread incontrollabili? Se lo stesso giochino viene fatto

all’inverso sul Bund considerato nella

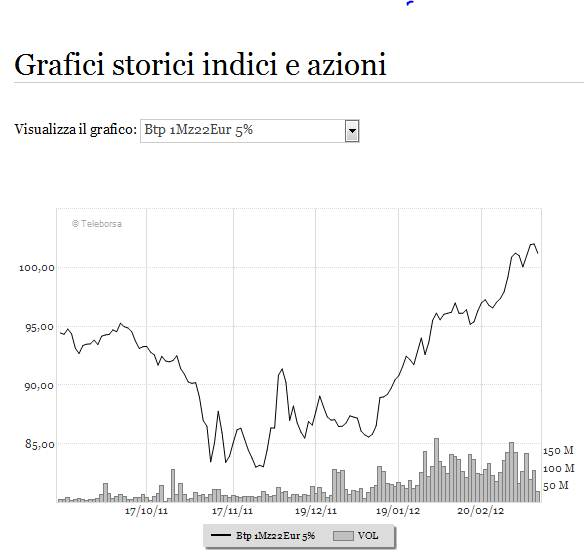

comparazione, basta veramente la decisione di una banchetta del Kenia per condannarci o promuoverci! Se analizziamo i volumi scambiati del BTP 1° marzo

2022 e del BTP 1° settembre 2022 (che lo sta rimpiazzando) notiamo che il

primo ha avuto momenti di gloria che, una volta abbandonato nel calcolo, si

tranquillizza e risulta praticamente trascurato. Ecco l’andamento dei volumi scambiati dal BTP

1°marzo 2022 (barre) prima che entrasse nel calcolo e nei primi mesi del 2012

Per lo stesso titolo, abbandonato

dai primi di maggio, i volumi

corrispondenti

All’opposto l’andamento dei volumi scambiati per il

BTP 1° settembre 2022: trascurato fino a maggio, il titolo presenta volumi

che crescono sensibilmente da fine maggio.

LA PROPOSTA. Si calcoli lo spread complessivo sui rendimenti di tutti i BTP e di tutti i Bund. Un programmatore non impiega

molto tempo ad impostare un programmino in grado di mettere in colonna il

rendimento alla scadenza dei nostri 66

tipi di BTP (oggi, dal 1°

luglio 2012 al 15 settembre 2041), a farne una media ponderata e compararla

con il pari calcolo effettuato per i 57 Bund

tedeschi in essere. I necessari accomodamenti interverrebbero qualora si

proceda a nuove emissioni di BTP e/o Bund o vadano a scadenza le vecchie emissioni. Potrebbero

realizzarlo la Consob o Bankitalia,

ma basterebbe una qualsiasi banca o finanziaria di buona volontà. Questo “vero spread” offrirebbe

in maniera molto più precisa lo stato comparato dei due mercati

obbligazionari, italiano e tedesco, ma soprattutto non risentirebbe – se non

in modo infinitesimale - delle speculazioni miranti a deteriorare l’indice

che finora ha condizionato pesantemente la nostra vita economico-finanziaria

oltre che sociale. In sintesi, piuttosto che

affidare il nostro destino sull’andamento delle quotazioni di un sottile BTP

di 12 miliardi di euro, facile

bersaglio della speculazione, basiamolo

sui 1.200 miliardi della

totalità dei BTP e, parallelamente, sulla totalità dei Bund

in essere. |

||||||||