|

|

Il PuntO

n° 223 I

termini della crisi Debiti

sovrani, ruolo di Fed e BCE, spread. Un

po’ di chiarezza e qualche perplessità! Di

Mauro Novelli 29-1-2012

DEBITI

SOVRANI E RAPPORTO COL PIL

La

tabella permette la comparazione, per

i principali paesi, dei debiti sovrani in rapporto al PIL. Certamente

l’Italia è tra i paesi col debito più alto, ma negli ultimi

anni ha visto crescere meno, in percentuale, il rapporto col PIL.

In

effetti, dal 2007 al 2011, mentre l’Italia ha aggravato la sua posizione nel

rapporto debito/Pil solo del +7,1 %,

la Gran Bretagna col + 100 % ha visto

raddoppiare la percentuale, la Spagna mostra un + 76,2 %, gli USA un + 61,3

%.

Per

quanto riguarda il peso di ciascun debito sovrano dei paesi Euro su

Eurolandia, il grafico che segue mostra che i debiti di Germania, Italia,

Francia e Spagna impegnano oltre i tre quarti del totale. A

onor del vero, se lo stato italiano dovesse

decidere di onorare i suoi debiti con varie società fornitrici di beni

e servizi, i circa 80 miliardi ancora da rimborsare comporterebbero un

ulteriore aumento del debito pubblico di circa 5 punti. Da quanti anni

continua questa “creatività”? SUL

DEBITO PUBBLICO USA.

Il debito pubblico americano ha raggiunto il 100 per cento del PIL USA,

avendo superato la cifra di 15.000 miliardi di dollari,

più del doppio dell’intera comunità europea, e cresce

costantemente di circa 1.800 miliardi di dollari l’anno.

Il

Fondo Monetario Internazionale ha stimato che il

debito USA raggiungerà il 105%

del Pil nel dicembre 2012 e il 115% entro il 2016 ( nel 2001 era intorno al 57% e nel

2008 non superava il 70%). Si

ritiene comunemente che il maggior detentore di titoli del debito del Tesoro

USA sia la Cina, seguita dal Giappone e dalla Gran Bretagna. Ecco

la situazione USA a novembre 2011: Foreign

holders of U.S. Treasury securities Foreign holders account for approximately one-third

of all holders. The following is a list of the foreign holders of U.S. Treasury securities as listed by the U.S.

Treasury (revised by November 2011 survey completed January 18, 2012):

In

effetti questo primato cinese è crollato a fine febbraio 2011, quando

con una impennata di fine estate 2010, la FED ha sopravanzato tutti gli altri

detentori, compresa Pechino, arrivando a possedere (a luglio 2011) oltre

1.635 miliardi di dollari di titoli del debito americano. La

videata che segue, tratta da http://intermarketandmore.finanza.com/us-debt-ownership-i-padrone-del-debito-usa-32208.html, mette in chiara evidenza le

difficoltà di collocamento dei titoli americani ed i massicci acquisti

da parte della Federal Reserve (riga chiara nel

grafico). Gli acquisti di Bernanke furono decisi

per sopperire alla cessazione degli acquisti da parte della Cina (riga

rossa), che addirittura aveva cominciato ad alleggerire la sua posizione. In

effetti a settembre di quell’anno, l’euro era tornato a 1,4 sul dollaro. Ma

neanche alla luce di questi massicci interventi della FED i mercati

finanziari vollero rendersi conto dei seri problemi che si sarebbero aperti

nella capacità di rimborso degli USA.

L’acquisto

massiccio di titoli del tesoro americano è ormai operazione abituale

da parte della FED: prende carta del Tesoro o riacquista quella in mani terze

(Cina, Giappone, G.B. ecc.) e stampa

dollari. Proprio quello che alla BCE non è permesso. Secondo le

società di rating, questa operazione della Fed (come prestatore di

ultima istanza), permessa dalla facoltà di acquistare titoli stampando

dollari, mantiene alta

l’affidabilità degli Usa. IL

RAPPORTO EURO/DOLLARO

Il grafico

riporta l'andamento storico del rapporto euro/dollaro. Tratto da: Dal 1999

al 2002, anno di introduzione della moneta unica, il rapporto euro/dollaro

era sempre stato a favore della moneta americana. Il minimo per l’euro si

toccò il 20 novembre 2000 con 0,8397: con un euro si ricevevano 0,8

dollari. Dal 2002,

l’euro ha recuperato quasi costantemente in termini di mercato “normale”. Il

14 luglio 2008, a circa un anno dalla

crisi dei subprime, toccava il punto massimo con

1,5843 dollari per 1 euro. Ma quel

cambio era insostenibile per gli USA. Molti dei paesi stavano orientandosi

verso l’euro per diversificare le loro riserve in valuta. Quasi un quarto

delle riserve valutarie mondiali erano

espresse in euro.

Il rifiuto

di Bush di porre in essere provvidenze a favore della Lehman Brothers, fecero precipitare (a metà settembre

2008) la situazione finanziaria mondiale, coinvolgendo in particolare il sistema bancario occidentale. A

metà novembre 2008, l’euro era sceso a 1,25 sul dollaro. Ma già

nel 2009 era tornato a crescere. A novembre 2009 era a 1,50: occorreva un

dollaro e mezzo per avere un euro. Nei primi

mesi del 2010, la svolta. Per proteggere gli interessi di dollaro e sterlina,

si assiste ad una azione concertata

tra più potentati economici anglosassoni (fondi speculativi,

società di rating, banche d’affari) nel tentativo di mitigare il

potere dell’euro, proprio quel potere conferito alla moneta unica da mercati

“normali” (pur se minati dai futures) con strumenti “normali”. In altri termini

senza le azioni mediatiche generate dalle pagelline delle società di

rating, senza i suggerimenti a disinvestire delle banche d’affari, l’euro

mostrava basi ben più solide del dollaro. Il dollaro

aveva comunque bisogno di essere difeso Era ormai espresse in euro oltre un

quarto delle riserve valutarie mondiali. Per inciso, nel 2002, l’Iraq di

Hussein aveva manifestato l’intenzione di abbandonare il dollaro come valuta

di riserva per passare all’euro. Oggi, la Cina detiene circa 800 miliardi di

riserve espresse in euro. All'inizio

del 2010 Soros & co. ritennero opportuno

aggredire l'euro minando la fiducia nei paesi finanziariamente ai margini di

Eurolandia (Italia compresa). Programma massimo: affossare l’euro, programma

minimo: approfittare di quella azione e del lungo periodo ribassista che

certamente ne sarebbe seguito specie in Eurolandia. [Qualche

giorno fa, sempre Soros ha ritenuto opportuno suggerire alcuni rimedi per

salvare l'euro. Che sia fallito il raggiungimento del programma massimo

pianificato due anni fa e concluso di conseguenza il periodo ribassista?] Dall’estate

2010, si assiste ad azioni combinate non direttamente contro l’euro, ma contro

gli elementi deboli della costruzione, cioè contro i paesi con

situazione finanziaria quasi compromessa e con economia in pessimo stato:

Grecia, Portogallo, Irlanda, Spagna, Italia. Con l’aggravante che, in

molti casi, se un debito sovrano ottiene una votazione al di sotto di un

certo livello si sarebbe impostata una automatica liquidazione dei suoi

titoli di stato. È l’ultima azione che ha mandato l’Italia in serie B,

nel tentativo di scardinare la moneta unica. Sembra

comunque di rilevare che le azioni continue di bocciatura, anche per gruppi

di paesi o per gruppi di aziende di un paese, comincino a non mordere

più di tanto.

LA

VICENDA ITALIANA E LO SPREAD. “Lo sappiamo!”

- “L’Italia ha un eccessivo debito pubblico”

sostengono le tre sorelle del rating a giustificazione degli ultimi declassamenti. Lo sappiamo! Ma nel

1994, 1995 e 1996 il rapporto del

nostro debito sul Pil superava il 120

% di oggi. Allora, però, e tre sorelle erano ancora sufficientemente

indipendenti dai potentati finanziari. Semmai il

nostro problema è la scarsa crescita del Pil. Anche se, a dire il

vero, nel 2009, il rapporto era al 116 per cento e il nostro Pil crollava di

oltre 5 punti: perché nessuna delle tre sorelle si allarmò per quella

situazione finanziaria? Forse perché qualcuno avrebbe potuto obbiettare che

la loro attenzione subiva abbassamenti quando si trattò di valutare

l’azione finanziaria della FED nella prima metà del decennio? Greenspan regalò dollari ai cittadini USA perché

comprassero case e consumassero. Le conseguenze della regalia le conosciamo,

ma quel parametro non influì sulla pagella USA. Il grafico

successivo riporta l’andamento del rapporto debito/Pil e i livelli di

crescita del nostro Prodotto interno

lordo.

- “Per i suoi titoli, l’Italia non

può sostenere livelli di remunerazione così alti!”, sostengono

le tre sorelle del rating a giustificazione degli ultimi declassamenti. Lo sappiamo! Nel 2011

il tasso medio di remunerazione del monte titoli di stato è passato al

3,61% (dal 2,10 del 2010), ma nel 2007 era addirittura del 4,14 %; in piena

bagarre, nel 2008, è stato del 4,09%Mezzo punto in più degli

interessi pagati oggi ai detentori dei nostri titoli di stato. - “Lo spread BTP/BUND decennali ha raggiunto

livelli impensabili!”. Lo sappiamo! Nel 2011,

il tasso di remunerazione dei nostri BTP a dieci anni è stato del 5,25

%. Ma nel 2008 è stato del 4,75 %, non molto lontano dall’attuale.

Allora, quel livello di tasso non fece grande effetto. ANNI 2005 – 2011 TASSO MEDIO APPLICATO AL MONTETITOLI DEL DEBITO

PUBBLICO ITALIANO E AL BTP DECENNALE Fonte MEF Dipartimento del Tesoro (in

percentuale)

Dunque, il

problema è sempre uno solo, sempre lo stesso da quando, due secoli fa,

iniziò la rivoluzione industriale: la crescita economica. Ma sono 15

anni che praticamente ristagniamo. Ma la

crescita economica, come elemento di analisi,

ha poco senso se il parametro resta all’interno di un singolo paese.

Ha un valore enorme, invece, se comparato con quello di altre nazioni. Ed

oggi, la comparazione della crescita o del declino economico tra paesi

più meno omogenei (quelli europei) ha poco senso. Ha invece interesse

quello tra BRICS, USA ed Europa. I) BRICS (Brasile, Russia, India, Cina, Sud

Africa e, aggiungerei, Turchia), crescono a colpi di 8-11 per cento, Analizzeremo

in altra sede le implicazioni degli effetti di quella globalizzazione che – a

inizio millennio – molti pensavano avrebbe dato luogo alla definitiva

conquista del pianeta da parte degli Occidentali. SPREAD.

Alcune cose da sapere e qualche perplessità.

Lo spread è un differenziale. Un Δ (delta) direbbero i matematici. Il differenziale che accompagna da qualche mese le nostre giornate è quello tra l’andamento di un nostro BTP con scadenza prossima ai 10 anni e quello di un pari titolo di stato tedesco con scadenza anch’essa prossima ai 10 anni. Fino

ad un paio di mesi fa il BTP preso in considerazione era quello scadente il

15 settembre 2021 tasso 2,1%. Oggi lo spread si parametra sul BTP scadente 1° marzo 2022,

tasso 5,0%. Per

valutare il differenziale con i bund, e pervenire

al calcolo dello spread, occorre calcolare – per i due titoli - il “rendimento alla scadenza” (valore

d’acquisto, cedole, valore di rimborso) e definirne la differenza,

cioè lo spread. E’

chiaro che prendere il BTP scadenza 15-9-2021 tasso 2,1% o quello con

scadenza 1-3-2022 tasso 5% darà

luogo a risultati molto diversi. Ma

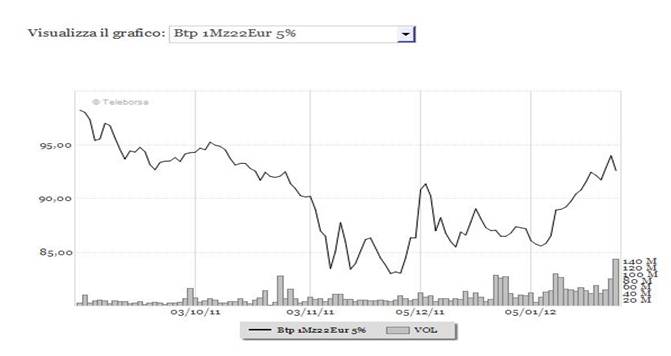

chi decide quando e come cambiare titolo? [Da www.tradingborsa.info: “Cos’è cambiato?

Il

link che conduce alla quotazione del BTP 1° marzo 2022 è il seguente: http://www.soldionline.it/quotazioni/azioni/btp-1mz22eur-5-IT0004759673.html

E’

evidente quindi come il calcolo dello spread abbia la quotazione di mercato

del titolo quale variabile fondamentale: se il prezzo scende (le vendite

superano gli acquisti) il rendimento salirà, essendo il BTP a tasso

fisso; se le quotazioni salgono, il rendimento scende. A parità di

altre condizioni (quotazione del bund, ecc.) se la

quotazione del BTP scende lo spread salirà, se sale lo spread

scenderà. Ma

c’è un equivoco di fondo: se la quotazione di quel BTP scende e,

quindi lo spread sale, il suo rendimento cresce, ma ciò non significa

che il monte titoli di stato già in circolazione verranno tutti

remunerati al nuovo tasso. Quando cioè si affermava: il rendimento del

nostro BTP decennale ha superato il tot per cento di rendimento, livello ormai

insostenibile, si dava la semplice indicazione che se quel BTP emesso, ad

esempio, al tasso fisso del 3 per cento, veniva quotato 70 il nuovo

acquirente avrebbe investito 70 per ottenere 3. Il rendimento alla scadenza

sarebbe risultato molto più alto del 3 nominale. Ma le ripercussioni

della compravendita avrebbero coinvolto solo interessi privati, del

compratore (per lui, un affare) e del venditore (per lui una remissione). Ma

non tutti i cittadini (e non solo) erano consapevoli di ciò. Molti

credono ancora che il Tesoro si sarebbe dovuto spiantare a seguito della

cresciuta remunerazione da applicare sulla massa complessiva già in

circolazione. La

svalutazione del titolo ha due effetti: chi lo ha acquistato a 100 e lo

rivende a 70 ci rimette l’osso del collo. Il Tesoro non viene minimamente

coinvolto da questa nuova situazione. Solo le future emissioni (e solo

quelle) sarebbero state “probabilmente” influenzate (ma la cosa si sarebbe

potuto accertare solo a posteriori) dall’andamento negativo del mercato ed

avrebbero quindi dovuto garantire remunerazioni più alte per

invogliare i nuovi investitori. Ma solo le nuove! Nulla di più. LE

NOSTRE PERPLESSITÀ.

Il

Dipartimento del Tesoro ci informa che: -

Il BTP preso a riferimento fu emesso per un importo di poco superiore ai 12 miliardi

di euro.

- la massa

di BTP in circolazione (circa 1.175 miliardi di euro) rappresenta quasi i tre

quarti del monte titoli di stato, pari a 1.586,741 miliardi (dicembre 2011).

I dati sono riportati nella tabella

seguente.

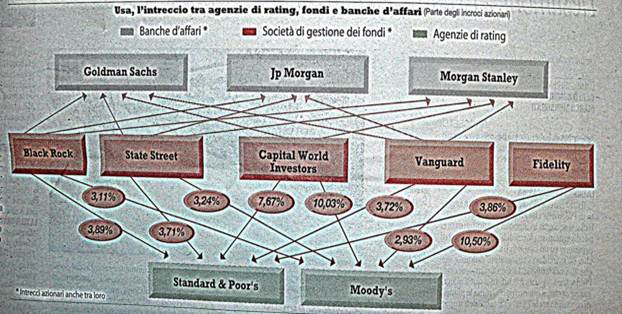

Sappiamo

che i grandi potentati bancari, assicurativi e finanziari italiani ed

internazionali detengono la gran parte dei nostri titoli in circolazione. Si veda il grafico seguente.

Come

è possibile che le sorti del debito sovrano dell’8° paese di questo

pianeta possa dipendere dalla quotazione di un BTP di 12 miliardi di euro,

pari cioè ad un centesimo dei suoi BTP in circolazione e ad un

centotrentaduesimo del monte titoli del debito pubblico? A

nessuno viene in mente che eventuali combine su quel titolo possono portare a

sbalzi di quotazione (e quindi dello spread) incontrollabili? Per

assurdo potrebbe verificarsi il seguente scenario: avendo l’Italia recuperato

la fiducia degli investitori, tutti i titoli del nostro debito pubblico si

apprezzano perché ben richiesti, tranne quello preso a base del calcolo dello

spread, che vede abbassarsi la sua quotazione per azioni convergenti di

alcuni grandi detentori che hanno interesse ad un suo deprezzamento. In

questo caso le variazioni dello spread non sono più indicative né

utili nella comparazione economico-finanziaria tra Italia e Germania, anzi,

risulteranno fuorvianti.

[In fondo, un

aggiornamento al 3 febbraio 2012 del grafico.] La

parte bassa del grafico indica il volume giornaliero delle contrattazioni sul

titolo. Sebbene nella figura i livelli precisi siano di difficile

quantificazione, la media degli ultimi due mesi dovrebbe aggirarsi attorno ai

50-60 milioni; una sola volta si sono superati i 140; il livello di circa 100 milioni è stato

avvicinato solo 5 volte. Possiamo

quindi dire che con interventi di 50 - 100 milioni sul nostro BTP canonico,

lo spread condanna o salva il paese. E non credo che quei livelli di

intervento siano proibitivi per chi deve difendere il dollaro e pensa di indebolire

l’euro attraverso la messa in discussione della solvibilità dei paesi

considerati finanziariamente attaccabili. Mi

sembra addirittura puerile fare e pretendere chiarezza. Occorre

dunque reagire. Quanto

al “complotto”, da più parti indicato come causa dei nostri mali, va

detto che difendere i propri interessi non costituisce mai un complotto.

Difenderli con metodi truffaldini è reato, ma tra privati. Chi

parla di complotto è intellettualmente pigro e, non sapendo proporre

azioni di difesa dei propri interessi, grida ad una immaginaria realtà

piegata da nemici che perseguono loro inconfessabili fini, con strumenti “equivoci”. Gli

anglosassoni curano, legittimamente, i propri interessi difendendo l’apparato

finanziario da loro creato e dominato, tramite il quale sono in grado di

prosperare anche senza preoccuparsi troppo del versante economico (produzione

ecc.), opponendosi a qualsiasi tassazione sulle operazioni finanziarie,

proteggendo dollaro e sterlina. E se tale difesa – secondo loro valutazioni

- passa attraverso il

ridimensionamento o la cancellazione dell’euro, o l’offrire alla Germania di

far parte degli “amici” (anglosassoni, Cina, forse Giappone), nulla da dire.

Sarà un caso che Usa e Germania abbiano progettato una

fusione tra

la Nyse e la Deutsche

Börse, in grado di controllare il 90 per cento del mercato dei futures? Che poi la Commissione europea abbia bocciato il

tentativo di trust, è altra cosa. Siamo

caduti nella trappola delle pagelle fornite da loro stessi? Studiamo

contromosse, invece di gridare al complotto! Da oltre due anni si parla di

una società di rating europea ed effettivamente indipendente. La Gran

Bretagna si oppone. Si parla di inserire la Tobin tax. La Gran Bretagna si oppone. Sa fare i suoi

interessi. Semmai,

altri (leggi Eurolandia) stentano a ben curare i propri affari, lasciando

l’euro indifeso o maldifeso, ritenendo che il

dimensionamento nazionale dei presidi di protezione sia sufficiente a

salvarli. AGGIORNAMENTO L’andamento

del BTP 1° marzo 2022 nella giornata del 3-2-2012, il volume degli scambi e

lo spread risultante col Bund decennale.

Aggiornamento el 20

febbraio 2012

Quotazione del 12-3-2012 Spread 312,63 Volume 32,727 milioni di euro |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||