|

|

PRIVILEGIA

NE IRROGANTO |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PignattA

n° 30. Credito. Dati quantitativi territoriali 27-7-2007 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Documento inserito: 22-6-2017 La Pignatta n° 113 Sistema bancario. Comparazione di

dati quantitativi degli anni

2007-2016. Come è cambiato il settore

creditizio dall’inizio della crisi ad oggi. Di Mauro Novelli 22-6-2017 Fonti. Banca d’Italia:

- Relazioni del

Governatore e relative Appendici (anni 2008 e 2017) - Bollettini statistici

(n° 1 degli anni 2008 e 2017) - Supplementi mensili

dei Bollettini statistici. In particolare “Moneta e banche” fino a

dicembre 2016, oggi sostituito da Banche e moneta: serie nazionali. - Quadri di sintesi Istat ABI Sommario A) BANCHE.

ALCUNI DATI DI SISTEMA B) IMPIEGHI.

Tassi. Sofferenze. Numero di affidati. Credito al consumo. B.1) Tassi applicati ai finanziamenti. C.1) Tassi di remunerazione dei depositi D) OPERAZIONI

CON STRUMENTI DIVERSI DAL CONTANTE. Moneta elettronica. Diffusione E) ATTIVITA’

E PASSIVITA’ FINANZIARIE DELLE FAMIGLIE. Premessa

Due considerazioni iniziali importanti per collocare il settore

creditizio italiano tra quelli di particolare interesse: 1) Il sistema bancario

italiano è l’unico settore industriale richiamato con un articolo specifico

dai ns. Padri costituenti: Art. 47 – “La Repubblica incoraggia e tutela il risparmio in tutte le

sue forme; disciplina, coordina e controlla l'esercizio del credito.

Favorisce l'accesso del risparmio popolare alla proprietà dell'abitazione,

alla proprietà diretta coltivatrice e al diretto e indiretto investimento

azionario nei grandi complessi produttivi del Paese.” 2) Il sistema produttivo

italiano ricorre ai finanziamenti bancari per circa l’80 % dei capitali

necessari. Nei paesi comparabili col nostro, il ricorso ai finanziamenti

bancari si attesta attorno al di sotto del 50 %. Ciò dimostra come spesso i

nostri imprenditori non abbiano molta fiducia nelle proprie aziende, tanto da

fornire alla loro attività solo finanziamenti residuali rispetto agli

affidamenti bancari. Attraverso l’estrapolazione di dati quantitativi dalle pubblicazioni di

Banca d’Italia, procederemo a comparare la situazione oggettiva del sistema

bancario italiano negli anni 2007 (inizio della crisi) e 2016, valutando

l’andamento delle voci considerate nei 10 anni. NB: Si rammenta che i totali di riga e di colonna di alcune tabelle

possono non quadrare con la somma dei dettagli in quanto comprendono anche

dati non ripartibili e/o arrotondamenti. Precisazione.

Poiché in molti casi si analizzeranno dati per macroregioni (Nord,

Centro, Sud, Isole), è opportuno “pesare” i territori di riferimento

attraverso la numerosità della popolazione. La Tab. 1- mostra come al Nord

risieda il 45,7 % della popolazione, al Centro circa il 20, al Sud il 34,4%. Disaggregando i dati del Nord, nel

Nord-Ovest (Val d’Aosta, Piemonte, Liguria, Lombardia) risiede più di un

quarto della popolazione italiana (26,5); nel Nord-Est (Veneto Trentino,

Friuli V.G. Emilia Romagna) poco più del 19 %. Disaggregando i dati del Sud, nel Sud peninsulare risiede oltre il 23 %

della popolazione, nelle Isole Isole poco più dell’11%. Troppo spesso si tende, invece, ad annettere alle tre macroregioni un

peso pari ad 1/3 ciascuna.

A) BANCHE. ALCUNI DATI DI SISTEMA

La Tab. 2- mostra, dal 2007 al

2016, una discesa netta (-200) del

numero delle banche operanti in Italia; del numero degli sportelli (-4mila);

del numero dei dipendenti bancari (- 43mila). E’ l’effetto della

informatizzazione e, quindi, del ricorso sempre più massiccio dei clienti ad

operare on line. In una recente intervista, il

presidente dell’Abi, Antonio Patuelli, ha informato che, nel giro di pochi

anni, tra fusioni ed incorporazioni, il numero delle banche si dovrebbe

attestare attorno alle cento unità.

Il calo degli sportelli è generalizzato per tutte le regioni italiane.

Ma i dati di Bankitalia mostrano l’eccezione della Basilicata, dove si

assiste ad una leggera crescita. Per la comparazione di alcune voci di Conto economico compariamo quelle

dell’anno 2007 e quelle del 2015. Infatti nel 2016 le banche interessate da

un alto valore di crediti inesigibili, hanno proceduto a scontare in bilancio

la situazione. La Tab. 3- , quindi, compara i dati 2007-2015. Gli andamenti delle voci

considerate sono tutti negativi, tranne il Margine di intermediazione.

[Somma algebrica di interessi

attivi e passivi (margine d'interesse, MINT), rettifiche nette su crediti,

dividendi e altri proventi, ricavi netti per servizi, profitti e perdite da operazioni

finanziarie ed altri proventi di gestione.]

Crolla il ROE dell’80 % passato dal 12,9 % del 2015 rispetto al 12,9 %

del 2007.

In particolare crolla

il Risultato operativo netto (-88,4 %) e l’utile lordo (- 79,1 %). Indubbia la

situazione di difficoltà del sistema bancario. Si veda il paragrafo B.2 sulle Sofferenze. B) IMPIEGHI. Tassi. Sofferenze. Numero

di affidati. Credito al consumo.

Le tabelle 4 e 5 mostrano le variazioni intervenute nei valori relativi

agli impieghi bancari dall’inizio della crisi ad oggi. In termini nazionali gli affidamenti sono cresciuti del 4,6 %,

cresciuti – contro ogni aspettativa – anche3 se non di molto: dai 1.500

miliardi del 2007 ai 1.569 del 2016. La disaggregazione per macroregioni mostra un andamento positivo per il

NordOvest (+ 15,3%) e, un po’ a sorpresa,

del Meridione (+ 12,2 %). I

valori diminuiscono fortemente al Centro (-7,4 %) e nelle Isole (- 4,4 %).

Arretra leggermente nel NordEst (- 1,6 %). Questi valori confermano la ripresa del PIL specie nella componente

imputabile alla attività del Meridione.

Nella disaggregazione per regioni, mostra una impennata degli impieghi

nella Piemonte (+ 26 ) e della Liguria (+17,0 %), in Campania (+ 17,4 %) ed

in Puglia (+ 15,7 %). Arretrano il Lazio (- 15,5 %), il Molise (- 8,2 %) ed il Veneto (- 5,8 %)

B.1)

Tassi applicati ai finanziamenti.

La tabella 6 dà conto del crollo degli interessi applicati agli affidamenti

a revoca ( scoperti di conto per elasticità di cassa) che, in termini

nazionali scendono nei dieci anni di quasi il 40 %. In materia di tassi passivi (per il cliente) si conferma la penalizzazione

del centro e del Sud rispetto ai vantaggi delle regioni del Nord, specie occidentali. Sia nel 2007 che

nel 2016 le regioni centrali e meridionali sopportano livelli di tasso

nettamente superiori alla media. Spiccano i dati al di sotto della media

della Lombardia, del Trentino e, curiosamente, della Sardegna contro quelli

ben più alti sopportati dagli affidati della Calabria, del Molise e

dell’Umbria.

Ben maggiore risulta la riduzione dei tassi applicati ai finanziamenti

per cassa ( Tab. 7) che, a livello

nazionale scendono di oltre il 71 %, passati dal 5,05% del 2007 all’1,44 %

del 2016.

In termini di differenziale vale il discorso per l’andamento dei tassi

per i finanziamenti a revoca. In

questo caso la discesa dei tassi è meno forte per il Meridione ( - 51,7 %) e,

soprattutto, per le Isole (- 47,7 %).

Andamento favorevole per il Centro che vanta tassi più bassi nel 2007 e nel

2016, confermato da una discesa superiore alla media nazionale (- 72,5 %). In assoluto, nel 2016 godono del

miglior tasso le aziende non finanziarie del Centro (1,15 %) con una

riduzione, rispetto al 2007, del 76,4 %, ben superiore al calo medio nazionale (71,5 %). Maltrattate le Famiglie produttrici delle Isole: nel 2016 si vedono

applicare tassi del 4,81 % con una discesa, rispetto al 2007, di poco più del

30 %.

Sta di fatto

che intraprendere in Meridione vuol dire sobbarcarsi due “pizzi”: quello

“ambientale” e quello “creditizio”. E non è il

caso di abbattersi ragionando sugli effetti di una loro collusione. B.2)

Sofferenze

Il termine “sofferenze

(lorde)” indica: a) l’insieme

dei crediti affidati al contenzioso - cioè

agli uffici legali delle banche - di cui si teme il mancato buon

fine e b) l’insieme dei crediti vantati

nei confronti di

affidati che versano in gravi difficoltà economico-finanziarie

non transitorie. Esplose le

sofferenze dal 2007 al 2016 (Tab. 8-). Specie quelle bancarie sono cresciute

di oltre il 300 %, passate dai 47,5 miliardi ai 191,436.

MEMO Sofferenze bancarie dal 1998 al 2006 (In miliardi di euro)

La Tabella 9 dà conto

dell’esplosione delle sofferenze imputate alle Amministrazioni pubbliche (+

1.293,3 %), pur se di ridottissimo valore assoluto. Insolventi anche molte

società finanziarie: nei dieci anni sono cresciute del 580,7 %. Male anche

l’apparato produttivo con una crescita delle sofferenze del 375,2 %. Minore

crescita rispetto agli altri settori considerati quella imputabile alle

famiglie produttrici con un + 151,8 %.

Sono evidenti i colpi della crisi sull’apparato produttivo e quindi

sugli affidamenti. Ci corre, però,

l’obbligo di denunciare un comportamento a dir poco “intempestivo”, di molti

direttori di banca che hanno tolto gli affidamenti anche ad imprese che,

sebbene in difficoltà, non mostravano situazioni di bilancio tali da

giustificare la richiesta della banca di riconsegna dell’ombrello nel bel

mezzo del temporale. A questo atteggiamento inopportuno, va aggiunto l’altro ben più grave

di affidare amici e amici degli amici di cui si conoscono perfettamente le

difficoltà. Si consideri, inoltre, che la scelta se un soggetto o una posta debbano

essere considerati o meno “in sofferenza” è lasciata a valutazioni solo

parzialmente oggettive, poiché è rimandata alla prudente gestione delle

singole banche: deriva infatti da una soggettiva stima della reale

esposizione al rischio di credito condotta dalla banca. Problema circa l’importo effettivo delle sofferenze bancarie. Nell’Appendice metodologica del supplemento al Bollettino statistico

“Moneta e banche” (trapassato in “Banche e Moneta”) Bankitalia informava

circa la differenza tra Sofferenze lorde e Sofferenze nette (oggi: Sofferenze

al valore di realizzo). “Le sofferenze nette, oggi “al valore di realizzo” sono

ottenute sottraendo alle sofferenze i fondi rettificativi su esposizioni per

cassa delle sofferenze, che includono sia i fondi (iscritti nella contabilità

generale delle banche segnalanti), che assolvono la funzione di rettificare i

valori dei finanziamenti, sia l'ammontare cumulato delle svalutazioni operate

in contabilità generale direttamente in conto (svalutazione diretta)”. Ad esempio, il valore riportato dal Supplemento per i valori di

Novembre 2016 sono pari a: 199,061 miliardi per il totale delle sofferenze

lorde (oggi, semplicemente “totale”) e 85,221 miliardi per le sofferenze

nette (oggi, “al valore di realizzo”) I valori effettivi delle sofferenze bancarie sono, quindi, questi

ultimi, poiché il resto è già stato messo in bilancio e adeguatamente coperto

(nell’esempio: 199-85 = 114 miliardi) Fino ad oggi si è giocato sull’equivoco: quando si è trattato di

evidenziare il fardello che grava sulle spalle delle povere banche, si è

fatto riferimento alle sofferenze lorde (nell’esempio: 199 miliardi); quando

invece si è trattato di valutare la solidità degli istituti di credito il

fardello si alleggeriva riportando il “valore di realizzo” (nell’esempio: 85

miliardi). B.3)

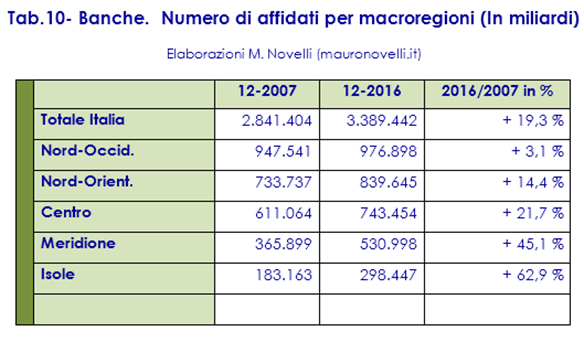

Numero degli affidati.

In linea con

l’aumento degli impieghi, cresce (+19,3 %) parallelamente il numero degli

affidati in tutto il territorio nazionale.

E’ eclatante l’aumento degli affidati nelle Isole (+ 62,9 %) e nel

Meridione (+ 45,1 %). Buono anche il valore del Centro (+ 21,7 %). Più

modesta la crescita numerica a Nord ed in particolare nel NordOvest (+ 3,1

%). Tale sembrerebbe non essere in linea con l’aumento del volume degli

affidamenti riscontrati proprio in quella macroregione. Una spiegazione di tali andamenti potrebbe essere data dal fatto che un

apparato produttivo consolidato, come quello del vecchio triangolo

industriale, torna a godere di banche più favorevolmente orientate a

concedere di nuovo finanziamenti. B.4)

Credito al consumo

Crollano del 14,4 % le somme impegnate per il Credito al

consumo in termini nazionali. In particolare, il ricorso a questa forma di credito è calato nel NordOvest

di oltre il 14 % dal 2007 al marzo

2017, in linea col dato nazionale.

Scende meno nel NordEst (-5,6%). Nel Centro è a -13,2%. Sopra la media

il crollo nel Meridione peninsulare (15,2 %). Il calo maggiore si avverte

nelle isole con un – 23,9 %. Tab. 11- Banche.

Credito al consumo per macroregioni e per localizzazione

della clientela (In miliardi)

C) DEPOSITI. Entità. Tassi

Dal 2007 al 2016 i depositi bancari ( Tab. 12-) sono cresciuti di oltre

la metà (+ 56,1 %). La crescita è stata particolarmente rilevante nel Nord, con un aumento

del 72,4 % nel NordEst e del 67,9 % nel NordOvest. Nettamente al di sotto la

crescita dei depositi nel Meridione peninsulare (28,6 %) e, in maniera particolare nelle Isole (+

15,4 %)

Nella disaggregazione per regioni, la tabella 14 mostra una vera e

propria impennata nel Trentino dove i depositi vanno oltre il raddoppio

(+106,6 %); aumentano dell’ 82,4 % in Veneto; del 74,8 % in Lombardia; del

61,3 % in Emilia Romagna. Tutte le altre regioni registrano una crescita

inferiore alla media nazionale (+56,1 %). Il Molise è l’unica regione in cui i depositi del 2016 sono più bassi

del 2007 (- 13 %)

Nel decennio considerato, si è creata una congiuntura favorevole alla

crescita dei depositi bancari e postali: 1)

La lenta ma costante

discesa dei tassi di mercato ha portato i titoli obbligazionari a rendimenti

bassissimi. In particolare, i titoli di stato a breve termine, i Bot, hanno

da tempo rendimenti negativi. 2)

Parallelamente alla

discesa dei tassi si assiste ad un esaurimento del fenomeno inflattivo (Tab. 14-): dal 2015 inizia

un periodo di deflazione (- 0,1 %) continuato nel 2016 con pari percentuale

di discesa dei prezzi medi. Tab. 14- Istat. Inflazione in Italia dal 1995 al 2016

C.1)

Tassi di remunerazione dei depositi

La Tab. 15- mostra come i tassi attivi

per la clientela applicati nel 2007 subiscano un taglio superiore al 90 % in

tutte le regioni italiane. La media di abbattimento nazionale è pari al 95,3

%, passando dal tasso medio dell’1,91 % del 2007 a quello dell0 0,09 % del

2016. I tassi passivi per le banche sono praticamente azzerati. La Lombardia subisce il calo massimo pari a – 97 %; l’Abruzzo quello più basso pari a -

90,9 %.

D) OPERAZIONI CON STRUMENTI DIVERSI

DAL CONTANTE. Moneta elettronica. Diffusione

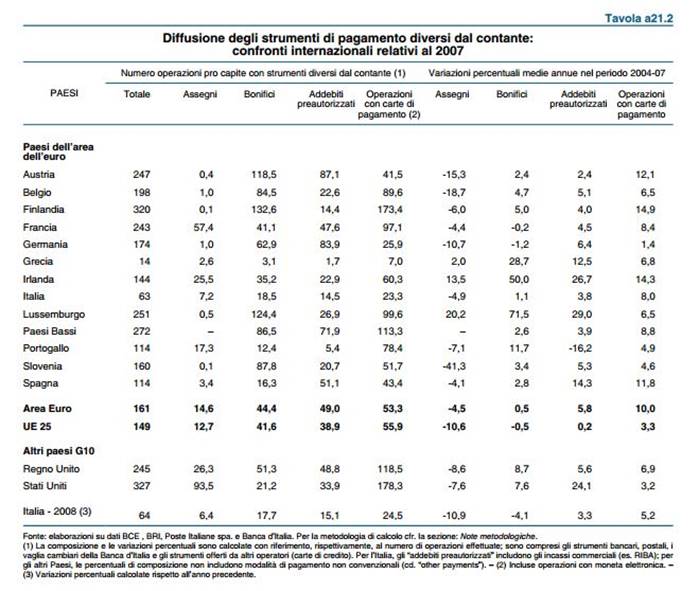

Circa la diffusione e l’utilizzo degli strumenti di pagamento diversi

dal contante, seguono le tabelle riportate dalle Relazioni del Governatore di

Bankitalia (Appendice), per gli 2007 e per il 2015 (i dati 2016 verranno

riportati nella relazione del Governatore del prossimo anno). Dall’analisi dei dati riportati

in tabella, si evidenzia come non sia assolutamente diffuso in Italia l’uso

di strumenti di pagamento alternativi al contante. Infatti, mentre il totale

delle operazioni alternative negli altri paesi europei considerati è

nettamente sopra a 100 quello relativo al ns. paese è pari a 63 nel 2007 ed a

88 nel 2015. Al di sotto dei ns. valori è solo la Grecia. Nel 2015 ci batte

anche Cipro con 89 operazioni. Possiamo considerare che, in Italia, non hanno mai preso piede

strumenti di pagamento diversi dal contante. Neanche gli assegni sono riusciti a vincere del tutto l’italica

diffidenza in questo settore. Anno 2007 (Rel.ne del governatore di Bankitalia maggio 2008.

Appendice)

Anno 2015 (Rel.ne del governatore di Bankitalia maggio 2017.

Appendice)

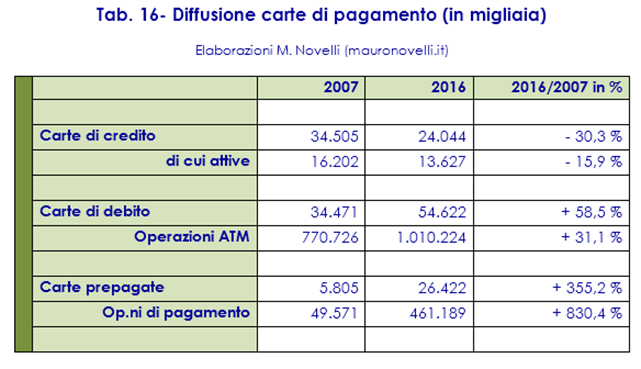

Circa la diffusione del le carte di pagamento, dal 2007 notiamo un

crollo di un terzo del carte di credito – di cui attive poco più della metà -

ed un aumento delle carte di debito di quasi il 60 %. Ma la diffidenza italica si manifesta nell’aumento delle carte

prepagate (+ 355,2 %) che non permettono di mettere il naso direttamente

sulle consistenze del conto: il numero di operazioni di pagamento con le

carte prepagate quasi si decuplica nei dieci anni (+ 830,4 %)

Per quanto riguarda la numerosità dei pagamenti con strumenti diversi

dal contante (Tab. 17-) si assiste ad

un crollo nell’uso degli assegni (-56,3 ) E ad una impennata delle operazioni tramite Pos (+ 201,8%).

In termini di importo (Tab. 18), nei dieci anni, le operazioni tramite

Pos sono le uniche a crescere (+ 112 %), mentre Bonifici, Disposizioni di

incasso e, soprattutto, Assegni (-58,7 %) scendono.

E) ATTIVITA’ E PASSIVITA’

FINANZIARIE DELLE FAMIGLIE.

Dal 2007, le attività finanziarie delle famiglie sono cresciute del

12,7 %. Esattamente la metà di quanto sono cresciuti le passività finanziarie

(+ 25,8 %). Il saldo tra il 2007 ed il 2016 è positivo e presenta una

crescita del 9,4 %. Sulla collocazione in titoli delle attività, crollano le obbligazioni

bancarie ( -61,6 %) e i titoli pubblici (- 26,1 %) che rappresentano ormai

poco più del 4 % delle attività finanziarie. Crescono impetuosamente gli

investimenti in fondi comuni (+ 158 %), pari all’11,5 % delle attività. Circa le posizioni debitorie, crescono dal 2007 al 2016 i debiti

bancari a M/L termine (per lo più mutui). Questo andamento decennale va ad intaccare la posizione delle famiglie

italiane in termini di ricchezza (finanziaria e reale) che, rispetto alle

famiglie del Nord Europa, godono di un reddito disponibile intaccato in

maniera ridotta dalle posizioni debitorie. Di fatto la ricchezza complessiva delle famiglie si riduce e per

l’aumento della posizione finanziaria debitoria e per il declino dei valori

degli immobili. La tabella 19 riporta alcune delle voci finanziarie delle famiglie.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||