A luglio 2015, le sofferenze bancarie lorde ammontavano a 197,095

miliardi di euro di cui 140,968 imputabili alle società non finanziarie;

35,976 alle famiglie consumatrici; 15,914 alle famiglie produttrici. Entità

raggiunta non solo a causa della crisi nata nel 2007, ma anche della pessima

abitudine bancaria di concedere prestiti a clienti immeritevoli di credito,

ma finanziati per meriti speciali (le famose pratiche stella – anni ’70 - del

Banco di Roma), o per irragionevoli e intempestivi ordini di rientro imposti

a clientipur se non in crisi (“Sa, le

banche stanno tirando i remi in barca…”). Ne è conseguita una crescita

esponenziale dei crediti deteriorati.

Sempre a luglio, al valore di realizzo

(sofferenze meno fondi rettificativi già accantonati) le sofferenze nette

ammontavano a 84,788 miliardi di euro.

Le banche potrebbero benissimo

costituire una badbank

di sistema senza chiedere l’aiuto di nessuno, ma il valore dei crediti

cartolarizzati dipenderebbe esclusivamente dalla “qualità” dei crediti ceduti.Se invece – ecco il colpaccio – ci fosse la

garanzia di qualche entità, magari statale…… ecco, appunto, della Cassa

Depositi e Prestiti (alle condizioni di mercato?), quelle cartolarizzazioni

potrebbero godere di rating tale da poter esser scontate dalla BCE.

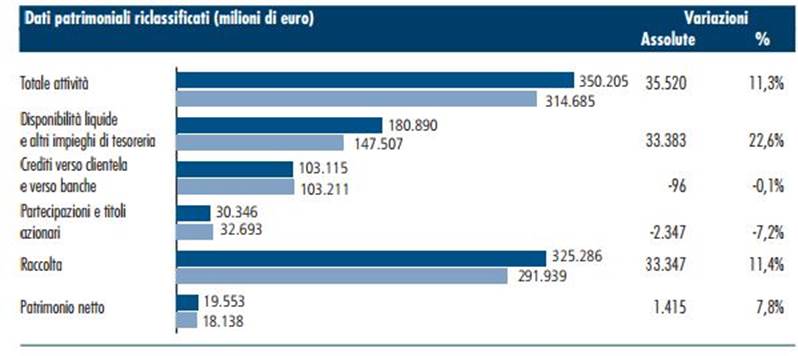

Per inciso ricordiamo che CDP aggrega la

raccolta tramite i libretti e i buoni fruttiferi collocati dagli sportelli di

Poste, il cui ammontare 2014 è di 325,286 miliardi di euro con aumento di

33,347 miliardi (+11,4%)rispetto al

2013

La UE è molto perplessa: la Commissaria

europea alla concorrenza, MargretheVestager, ha detto di essere fiduciosa in una soluzione

ma ha anche ribadito che "la badbank può essere realizzata con o senza aiuti di Stato.

Spetta all' Italia scegliere le modalità". "Nel momento in cui viene

istituita una badbank

che darà vantaggi a determinate banche occorre imporre la condizione della

ristrutturazione".

BadBank, Vestager non indica tempi per soluzione con Italia

ROMA (Reuters) - La Commissaria europea

alla concorrenza MargretheVestager

non ha indicato quanto tempo possa servire ancora per concludere il confronto

con l' Italia sulla cosiddetta badbank, pur avendo detto di essere fiduciosa che una

soluzione verrà trovata. Al termine dell' incontro con il ministro del'

Economia Pier Carlo Padoan, la Commissaria ha detto

ai giornalisti di non poter fornire una deadline

per la conclusione del confronto con Italia sul provvedimento da tempo allo

studio. "Non posso" fornire indicare una data, ha detto la Vestager dopo aver incontrato il ministro. Il governo

vuole creare un veicolo societario munito di garanzia pubblica che compri

dalle banche i crediti deteriorati. Stamani in una audizione al Parlamento,

la Vestager ha detto di essere fiduciosa in una

soluzione ma ha anche ribadito che "la badbank può essere realizzata con o senza aiuti di Stato.

Spetta all' Italia scegliere le modalità". "Nel momento in cui viene

istituita una badbank

che darà vantaggi a determinate banche occorre imporre la condizione della

ristrutturazione". La variabile chiave su cui si concentra il confronto

è il prezzo al quale il veicolo comprerebbe i crediti deteriorati. Questo

prezzo deve essere costruito in modo tale da replicare un meccanismo di

mercato per evitare che l' operazione possa configurarsi come un aiuto di

Stato. (Giuseppe Fonte) Sul sito www.reuters.it altre notizie Reuters in italianoLe top news anche su www.twitter.com/reuters_italia.

Da

Milano FinanzaMonito Ue per badbank:

se ci sono aiuti di Stato le banche vanno

ristrutturate

10-9-2015diFrancesca Gerosa

Ogni Stato membro, inclusa

l'Italia, deve decidere se vuole realizzare una badbank con o senza aiuti di Stato, ma la condizione

per istituire una badbank

con l'erogazione di aiuto di Stato è che gli istituti che vi ricorrono devono

poi ristrutturare. E' quanto ha chiarito oggi il commissario europeo alla

Concorrenza, MargretVestager,

dinanzi alle commissioni riunite di Camera e Senato.

"La badbank può

essere creata con o senza aiuti di Stato", ha detto Vestager,

"spetta all'Italia scegliere le modalità per la creazione di una badbank, noi facciamo del

nostro meglio per dare input, consigli e scambiare informazioni con le

autorità italiane", ma nel momento in cui viene istituita una badbank, "che magari darà

vantaggi a determinate banche, occorre imporre la condizione della

ristrutturazione perché stanno utilizzando i soldi dei contribuenti".

Riguardo alle difficoltà legate al fatto che non esiste ancora un mercato dei

prestiti deteriorati, Vestager ha sottolineato che

c'è una notazione positiva, ovvero uno sviluppo lento ma sicuro di un mercato

per i prestiti incagliati. Le banche più grandi iniziano a comprare questi

prestiti incagliati, quindi si fissa gradualmente un prezzo di mercato per

questi prestiti incagliati e in qualche maniera si ripristina un'economia di

mercato.

Il governo Renzi vuole creare un veicolo societario

munito di garanzia pubblica che compri dalle banche i crediti deteriorati. La

Commissione Ue ha giudicato finora il progetto italiano di badbank un aiuto di Stato in

grado di far scattare il bail-in, ossia una perdita

per azionisti e detentori dei bond della banca beneficiata. Il commissario Ue

alla Concorrenza ritiene comunque che si riuscirà a negoziare con il governo

italiano una soluzione sulla badbank. "Sono fiduciosa che una soluzione possa essere

trovata", ha detto.

Più in generale per il commissario europeo l'Italia ha fatto e sta facendo

importanti riforme strutturali che rafforzeranno il potenziale di crescita

dell'economia del Paese. "L'Italia, ha osservato, "sta facendo

importanti progressi sul fronte delle riforme strutturali, dal mercato del

lavoro alla scuola, al pubblico impiego al settore bancario. Sono riforme che

rafforzeranno il potenziale di crescita dell'economia italiana".

Promosso anche il provvedimento concorrenza all'esame del Parlamento

"che innesca un meccanismo positivo e ridurrà le barriere. Non è una

iniziativa una tantum", ha aggiunto, "ma si continuerà anno dopo

anno con un'impostazione coerente che promuove la trasparenza e la sinergia

tra autorità della concorrenza e il Parlamento, che ha la possibilità di dare

l'impulso politico per attuare le riforme".

Vestager è molto ottimista anche per quanto

riguarda i cambiamenti proposti dal sottosegretario agli Affari europei,

Sandro Gozi, per la riorganizzazione degli aiuti di

Stato. "Si tratta di una prospettiva molto promettente che ci consentirà

di avanzare rapidamente in maniera coerente e organica", ha precisato,

annunciando poi che la Commissione europea concluderà "a breve" gli

accertamenti sulla cosiddetta competizione fiscale, ovvero la fuga di alcune

imprese che si trasferiscono in Paesi dove i regimi fiscali sono più

favorevoli.

D'altra parte, anche se in Italia e in altri Paesi europei si percepiscono

segnali incoraggianti di ripresa economica, questo "non basta". Va

migliorato il potenziale competitivo, va dato nuovo slancio all'economia,

anche grazie al rafforzamento della concorrenza. "L'Italia è un grande

Paese e i dossier sono molto grandi, ma una cosa a cui aspiriamo è affrontare

con l'Italia questi dossier", ha concluso Vestager.

Da Formiche.Mps, Banco

Popolare e Bcc. Chi si affretta a mollare le sofferenze bancarie

Notizie, numeri,

ricostruzioni e indiscrezioni sui progetti delle singoli istituti ma anche

sui piani del Tesoro su una sorta di badbank...

Il governo presenterà nel week end il

progetto badbank che dovrebbe

prevedere la costituzione di un veicolo partecipato dallo Stato e da privati.

Nei prossimi due giorni si terranno a Bruxelles delle riunioni decisive. E’

quello che trapela da ambienti politici e finanziari. L’obiettivo è quello di

trovare una soluzione sistemica, da utilizzare ad hoc per alcune banche, per

smobilizzare lo stock di Npl nei portafogli di

alcune banche in cui lo stock costituisce una vera zavorra per l’attività

creditizia. La questione dei crediti non performing

(Npl) pesa per circa 320 miliardi di euro sul

sistema bancario italiano. Una montagna cresciuta di quattro volte in 7 anni,

perché la recessione ha fatto fallire migliaia di imprese e impedito a

milioni di persone di rimborsare i crediti, ha scritto oggi Repubblica.

GLI OBIETTIVI DEL MEF

Il Tesoro punta a ottenere un nulla osta

per fornire garanzie alle banche che venderanno i crediti problematici; le

istituzioni europee dovrebbero dire sì, imponendo però che le garanzie siano

retribuite con tassi di mercato, in questo modo si evita che si possa parlare

di aiuti di Stato.

LA RICOSTRUZIONE DI REPUBBLICA

“A quel che si apprende –

scrive oggi la Repubblica – il Tesoro otterrà

un nulla osta a fornire garanzie alla società che rivenderà i crediti morosi,

a patto che per tali garanzie riceva un pagamento con tassi “di mercato””.

Del tema si parlerà ai massimi livelli – aggiunge Repubblica – anche giovedì,

quando la responsabile dell’antitrust Ue, MargaretheVestager, parteciperà a un’audizione alle

Commissioni industria ed Europa di Camera e Senato e incontrerà il

sottosegretario agli affari europei Sandro Gozi,

la ministra dello sviluppo economico Federica Guidi, il ministro Padoan, il governatore della Banca d’Italia Ignazio Visco

e il suo vicedirettore generale Fabio Panetta. La

Commissione, ha detto il portavoce della commissaria danese, «è in contatto

stretto e costruttivo con le autorità italiane» sulle riforme pianificate del

settore bancario“.

COME FUNZIONERA’

Una volta ottenuto il via libera

dall’Europa, l’attenzione si sposterà sul sistema di assegnazione di un

prezzo ai singoli crediti morosi messi in vendita. “Per le banche venditrici

– scriveMf – complessivamente solide e con

una buona dotazione in termini di patrimonio, potrebbe essere vantaggioso

sbarazzarsi dei non performingloan,

anche a costo di sopportare alcune perdite. Per alcune banche popolari ci

sono anche le plusvalenze in arrivo dalla cessione di attivi, questi guadagni

straordinari bilancerebbero parzialmente eventuali perdite da cessione

sofferenze”.

L’ANALISI DI GRECO

Scrive oggi Andrea Greco di Repubblica:

“Lo schema sembra semplice e lineare: «le garanzie devono avere una

remunerazione di mercato – racconta un banchiere – e l’Italia dovrà

inserire nel dossier badbank

prezzature simili offerte in transazioni tra soggetti privati». Senza le

garanzie statali, tra l’altro, i titoli della badbank non possono essere scontati presso la Bce in cambio

di denaro sonante (e anche questo è un possibile aiuto di Stato: perché dopo

la cartolarizzazione sarebbero equiparati, a Francoforte, a titoli europei in

bonis con ratingelevato).

A spanne, il costo di mercato di simili garanzie dovrebbe aggirarsi su uno

0,4- 0,5% annuo, il differenziale tra il tasso di rifinanziamento Bce e

un’emissione tripla A”.

AIUTI DI STATO?

Quello degli aiuti di Stato è un

concetto – aggiunge Greco – “che la Commissione ha ampliato a dismisura;

spesso a danno dell’Italia. Sui dossier bancari – il prestito pubblico a Mps, i progetti di badbank e di intervento del Fondo tutela depositi nelle

dissestate Banca delle Marche, Bpel, CariFerrara – lo spauracchio degli “aiuti” è stato

brandito negli ultimi mesi, con una severità che è parsa dimenticare le

centinaia di miliardi irrorate dai governi di Germania, Spagna, Irlanda, Gran

Bretagna per rilanciare i loro sistemi bancari e riavviare le economie patrie”.

IL COMMENTO DI EQUITA

“Il closing

del progetto, insieme con il consolidamento, è un catalyst

per un ulteriore re-rating del settore bancario italiano che tratta a un

multiplo prezzo/tangibleequity

di 0,95 volte anche se restano da verificare eventuali limiti legati

all’impatto sul CET1 (12%, ndr) di cessioni di

portafogli”, hanno commentato stamattina gli analisti di Equita.

I MAGGIORI BENEFICIARI

Naturalmente le banche che

beneficerebbero maggiormente di un progetto di bad-bank

sono quelle con un’esposizione più elevata alle sofferenze garantite, quindi

Banca Monte dei Paschi di Siena e

il Banco Popolare che

dovrebbero, secondo gli analisti di Equita, avere

un beneficio due volte superiore alla media del sistema.

LE CLASSI

Tra l’altro, le banche italiane

sarebbero uscite nel complesso bene dal test sul capitale. La Bce avrebbe in

media leggermente alzato il livello di capitale richiesto. La maggior parte

delle quindici banche sarebbe in classe 3 (la scala va da 1, ottimo, a 5, corrispondente

a failing or likely to fail), livello medio dove si colloca gran parte delle

banche europee e sufficiente a evitare nuove ricapitalizzazioni. “Da quanto

si apprende – scrive Mf- Intesa Sanpaolo sarebbe

in classe 2. Tre-quattro banche sarebbero in classe 4, tra cui la Popolare di

Vicenza e Veneto Banca che però hanno già annunciato piani di

ricapitalizzazione. Le altre, una/due che sono in classe 4, sono sotto

stretta sorveglianza, ma hanno appena chiuso la ricapitalizzazione e non

dovrebbero essere soggette a nuove operazioni”.

CHE SUCCEDE A SIENA

Mps sta mettendo in cantiere una nuova

iniziativa per tamponare il problema dei crediti deteriorati. Infatti la

banca senese guidata da Fabrizio

Viola,scriveMF, avrebbe messo in vendita un

portafoglio di prestiti non-performing a piccole e

medie imprese per un valore nominale da circa 1,8 miliardi. Il Progetto Eva, di

cui ieri ha parlato l’agenzia Bloomberg mentre la Rocca ha preferito non

commentare le indiscrezioni, dovrebbe interessare portafogli garantiti e non

e sarebbe gia’ finito nel radar di una ventina di

operatori specializzati. Le trattative sarebbero partite nelle scorse

settimane con l’obiettivo di arrivare al closing

entro la fine dell’anno. Se l’operazione andasse in porto, per il Monte si

tratterebbe di una notizia positiva visto che la banca senese ha oggi in

pancia circa 24 miliardi di crediti deteriorati. L’obiettivo del management e’ quello di cederne 5,5 miliardi tra il 2015 e il 2018, cosi’ come previsto dall’aggiornamento del piano

industriale.

DOSSIER BCC

In movimento sugli Npl

anche le banche di credito cooperativo: tre gruppi specializzati nella

gestione di crediti deteriorati hanno messo nel mirino il mondo delle bcc. Secondo quanto risulta a MF-Milano

Finanza, PrimusPartners,

Fortress e Fbs potrebbero

presto entrare in due diligence per un importante

pacchetto di npl messo sul mercato da Iccrea. A valore nominale si tratta di uno stock da circa

500 milioni di euro, composto da portafogli sia chirografari che ipotecari,

anche se questi ultimi dovrebbero fare la parte del leone. L’operazione, la

prima di questo genere messa in piedi dal gruppo Iccrea

presieduto da Giulio Magagni,

dovrebbe coinvolgere 49 banche di varie dimensioni e completarsi entro

l’autunno.

(Teleborsa) - A qualche mese dalle ultime sollecitazioni di Bankitalia, la ”badbank” torna al centro dell'attenzione del Governo. Parlando

a margine del Workshop Ambrosetti, il Ministro dell'Economia Pier Carlo Padoan ha dichiarato che l'ipotesi di creare un organismo

in cui far confluire i crediti deteriorati delle banche (la “badbank”, appunto) non è stata

accantonata, ricordando che comunque l'Esecutivo ha già varato misure che accelerano

la cessione di suddetti crediti deteriorati. In una intervista a La Stampa,

invece, Andrea Guerra, consigliere economico del Premier, ha dichiarato che

Cassa Depositi e Prestiti, recentemente riorganizzata, “può servire per

l'internazionalizzazione delle imprese, per le infrastrutture e magari anche

per la badbank”.

Da Phastidio.netLa badbank pubblica ed il mercato finto

Sep 8, 2015Di Mario Seminerio

Domani sarà a Roma la

commissaria Ue alla concorrenza,MargretheVestager, per colloqui con Tesoro, Banca

d’Italia ed Antitrust, finalizzati a capire di più sulla struttura della badbank pubblica che il nostro

governo insiste a voler mettere in piedi per liberare i bilanci delle banche

dai crediti in sofferenza. Come segnala oggi ilCorriere, la proposta italiana per vincere

le resistenze Ue è piuttosto ingegnosa ma non meno rischiosa per i

contribuenti.

Si ipotizza, in pratica, di

creare un “mercato artificiale” per le sofferenze bancarie, cioè di calcolare

il loro prezzo “teorico” in assenza di scambi effettivi.Per fare ciò, si è ingaggiata la

società di consulenza Boston Consulting Group

(BCG), che dovrà elaborare un algoritmo dipricingper le sofferenze bancarie, in

particolare per quellesecured, cioè con garanzia sottostante.

In tal modo, se si riuscisse a fare ottenere a questo algoritmo il

crisma di “prezzo di mercato”, pur in assenza di scambi effettivi, dovrebbe

essere possibile evitare di incappare nei veti Ue per aiuti di stato.Il problema è che questoescamotagenon è nuovo, nel settore

finanziario, e poggia su premesse che sono del tutto teoriche, proprio per

assenza di un effettivo processo di scambio tra due parti contraenti.

Poiché non si inventa nulla, è utile sapere che le banche già

utilizzavano qualcosa del genere, per valorizzare attivi complessi e non

scambiati sul mercato.Si chiamanoLevel 3

asset, ed erano in voga prima del crack

del 2007, quando le banche prezzavano prodotti finanziari complessi, come le cartolarizzazioni

su mutui, in assenza di prezzi di mercato. Il crack mise a nudo la finzione

di questo sistema di prezzi, affossato da una drammatica illiquidità. Ora, di

fatto, il Tesoro italiano vorrebbe riesumare il Level 3 per creare la badbank, e far credere a Ue e

mercati che i crediti in sofferenza non sarebbero acquistati a prezzi di

favore per le banche, mandando poi in capo ai contribuenti la differenza

sul prezzo di effettivo realizzo e recupero del credito.

E come funzionerebbe, allora, questa badbank a garanzia pubblica?Come indica l’articolo del

Corriere,

«Tecnicamente la struttura

ipotizzata prevederebbe un veicolo che si finanzia

sul mercato per comprare gli attivi deteriorati con proventi di bond i quali

sarebbero garantiti dallo Stato in caso di perdita»

Detta così, però, la costruzione manca di un dettaglio.Visto che per aversi veicolo

societario serve un attivo ed un passivo, e che il veicolo emetterebbe

passività garantite dallo stato, chi metterebbe i mezzi propri, cioè il

capitale sociale? Forse i privati, che in tal modo finirebbero per andare a

leva sulle passività del veicolo, cioè incassare utili mentre le perdite

sarebbero assorbite dal contribuente, in caso il prezzo “sintetico” fissato

dall’algoritmo fosse sbagliato? Non è dato sapere.

Soprattutto, ribadiamo il concetto: perché usare una struttura di

garanzie pubbliche quando lapricediscoverypuò e deve essere lasciata al mercato?Sappiamo che il tesoro ipotizza un

misterioso “fallimento del mercato”, intendendo con questa espressione-jolly

che i prezzi non riescono a formarsi o, più verosimilmente, che esiste un

ampio differenziale tra offerte dei compratori edesideratadei venditori. I quali, in alcuni

casi, potrebbero aver accantonato a rettifiche di perdite su crediti importi

troppo bassi rispetto al prezzo di mercato, ed al momento della vendita

realizzerebbero forti perdite, con conseguente necessità di aumentare il

capitale sociale. C’è qualcosa, nell’algoritmo Tesoro-BCG, che fa pensare che

tali prezzi non sarebbero comunque penalizzanti per i venditori? Escludendo

interpretazioni maliziose, ovviamente. Il tutto senza contare che i crediti

sofferentiunsecured, cioè senza garanzie sottostanti,

spesso nascondono valore di recupero prossimo allo zero. E lì non c’è badbank pubblica che tenga.

Il governo italiano crede che sia soprattutto un problema di

illiquidità, e ciò giustificherebbe una badbank a garanzia pubblica. La realtà potrebbe trovarsi

altrove, però. E

soprattutto, questo sforzo governativo giunge proprio nel momento in cui il

mercato dei crediti deteriorati sta riprendendo vita, con numerose operazioni

annunciate. Una riguarda persino le Bcc, banche di

credito cooperativo, con una iniziativa di Iccrea,

l’istituto centrale di categoria, su crediti chirografari ed ipotecari per

mezzo miliardo di euro, che si svilupperà nelle prossime settimane dopo ladue diligenceda parte di tre specialisti

internazionali di badloans.

Si chiama mercato, quello vero. Ma l’iperattivismo del governo italiano, in

questa materia, appare degno di miglior causa.

Da Milano Finanza.Accelera il progetto badbank, Mps e Banco le

maggiori beneficiarie

8-9-2015di Francesca Gerosa

Il governo presenterà nel week end il progetto badbank che dovrebbe prevedere la costituzione di un

veicolo partecipato dallo Stato e da privati. Nei prossimi due giorni sono in

calendario a Bruxelles riunioni decisive. Il Tesoro punta a ottenere un nulla

osta per fornire garanzie alle banche che venderanno i crediti problematici;

le istituzioni europee dovrebbero dire sì, imponendo però che le garanzie

siano retribuite con tassi di mercato. In questo modo si evita di incappare

nel rischio di aiuti di Stato.

Una volta ottenuto il via libera dall'Europa, l'attenzione si sposterà sul

sistema di assegnazione di un prezzo ai singoli crediti morosi messi in

vendita. Per le banche venditrici, complessivamente solide e con una buona

dotazione in termini di patrimonio, potrebbe essere vantaggioso sbarazzarsi

dei non performingloan,

anche a costo di sopportare alcune perdite. Per alcune banche popolari ci

sono anche le plusvalenze in arrivo dalla cessione di attivi, che

bilancerebbero parzialmente eventuali perdite dalla cessione sofferenze.

A differenza di quanto ipotizzato in precedenza la soluzione sarebbe

realizzata a livello di settore e non di singola banca con il rilascio, caso

per caso, di garanzie a fronte di cartolarizzazioni. Il veicolo acquisterebbe

le sofferenze garantite a una valutazione determinata da un algoritmo che

terrebbe conto di vari parametri, risultando in un prezzo superiore a quelli

di mercato (10-15% del nominale) ma non tale da determinare il rischio di

aiuti di Stato.

Il funding avverrebbe sul mercato e gli asset potrebbero essere rifinanziabili in Bce. "Il closing del progetto, insieme con il consolidamento, è un

catalyst per un ulteriore re-rating del settore

bancario italiano che tratta a un multiplo prezzo/tangibleequity di 0,95 volte anche se restano da verificare

eventuali limiti legati all'impatto sul CET1 (12%, ndr)

di cessioni di portafogli", commentano stamani gli analisti di Equita.

La sensibilità del rote (7-8% nel 2016-2017) è di circa 1 punto per ogni

10bps di minor costo del rischio con un impatto positivo sulla valutazione di

ogni banca di circa l'8-9%: nel migliore dei casi possibili una riduzione

fino a 15-20bps (82-75bps nel 2016-2017).

Naturalmente le banche che beneficerebbero maggiormente di un progetto di badbank sono quelle con

un'esposizione più elevata alle sofferenze garantite, quindiMonte dei Paschidi Siena

(+3,42% a 1,877 euro stamani in borsa) eBanco Popolare(+3% a 15,45 euro) che

dovrebbero, secondo gli analisti di Equita, avere

un beneficio due volte superiore alla media del sistema.

Tra l'altro, le banche italiane sarebbero uscite

nel complesso bene dal test sul capitale. La Bce avrebbe in media leggermente

alzato il livello di capitale richiesto. La maggior parte delle quindici

banche sarebbe in classe 3 (la scala va da 1, ottimo, a 5, corrispondente a failing or likely to fail), livello medio dove si colloca gran parte delle

banche europee e sufficiente a evitare nuove ricapitalizzazioni.

Da quanto si apprendeIntesa Sanpaolo(+2,36% a 3,214 euro) sarebbe in classe 2. Tre-quattro banche

sarebbero in classe 4, tra cui la Popolare di Vicenza e Veneto Banca che però

hanno già annunciato piani di ricapitalizzazione.

Nonostante il decreto

del governo sulle sofferenze bancarie e il progetto dell'Istituto di via

Nazionale per dare il via libera a una badbank, le fibrillazioni borsistiche innescate dai tremolii

della Cina possono indurre i fondi americani e anglosassoni a ritrarsi dall'acquisti

dei non performingloans.

Ecco numeri, ricostruzioni e indiscrezioni

Sono uno dei simboli della crisi

globale. I non performingloans,

letteralmente i prestiti bancari non più performanti. In altre parole tutti

quei crediti deteriorati per i quali la riscossione da parte delle banche è

divenuta incerta sia in termini di scadenza che di ammontare. E questo perchè famiglie e imprese troppo spesso non riescono a

fronteggiare le rate dei rimborsi. Con la recessione, poi, la massa di npl nei conti delle banche è notevolmente aumentata,

zavorrandone nel tempo i bilanci.

LO STOCK BANCARIO

Secondo i dati più recenti, a fine 2014

i crediti deteriorati in pancia alle principali banche italiane ammontavano a

133 miliardi di euro (29,7 dei quali scoperti da qualunque garanzia), il 5,5%

in più sul 2013. Di questi 51 stanno in pancia a Unicredit e circa 27 a

Intesa SanPaolo. Una cifra monstre rispetto ai 42

miliardi complessivi contabilizzati all’inizio della crisi, nel 2008 e che

col protrarsi degli anni ha avuto effetti nefasti sulla concessione del

credito: le banche, spaventate da una tale massa di crediti non riscossi,

talvolta hanno chiuso sempre di più i rubinetti del credito, provocando il

famoso credit crunch.

IL CONCERTO ISTITUZIONALE

Banche e governo non sono rimasti a

guardare e per invertire la rotta gli istituti hanno deciso la dismissione

dei portafogli più critici in favore di quegli investitori esteri che hanno

mostrato un certo appetito per i npl e che già

hanno discusso con molte banche della vendita degli stessi. L’esecutivo ha

poi varato un decreto per facilitare il recupero dei crediti e favorire la

creazione di un mercato comunitario degli npl. Il

decreto ad hoc mira a facilitare il recupero o la cessione dei crediti

deteriorati, accorciandone i tempi, aprendo al contempo una sorta di mercato

internazionale dei portafogli bancari più problematici.

LE MOSSE DELLE BANCHE

Mentre il governo lavorava al decreto

per incentivare le vendite di npl, gli istituti

varavano una serie di cessioni per pulire i bilanci che hanno di fatto

risvegliato il mercato dei npl. Un’operazione di

lungo respiro se si considera che in caso di fusioni bancarie o di ingresso

di nuovi azionisti, è sempre meglio presentarsi con i bilanci puliti e

scarichi di sofferenze. Secondo alcuni dati riportati dal Sole 24 Ore lo scorso

luglio, nei primi sei mesi del 2015 le banche italiane hanno dismesso 5

miliardi di euro di npl, contro i 2,5 ceduti nel

primo semestre 2014. Nell’ultimo anno e mezzo ammontano a quasi 12 miliardi i

crediti deteriorati venduti dalle banche a fondi di investimento o altri

operatori finanziari. Tra gli istituti che hanno ceduto consistenti stock di

crediti deteriorati negli scorsi mesi c’è Unicredit, che ha ceduto 625

milioni di euro di npl all’americana Pra Group e Banca Ifis che al

contrario comprato tre portafogli di crediti deteriorati per circa 900

milioni di euro. Anche Montepaschi ha fatto la sua parte, liberandosi a fine

giugno di 1,3 miliardi di crediti problematici nel suo bilancio, il 50% dei

quali ceduti alla Cerberus Capital. E per la fine

del 2015 la banca senese punta a dismettere un altro miliardo.

I DUBBI DI MEDIOBANCA

Sull’effettiva ripresa delle cessioni

dei crediti deteriorati qualcuno ha però espresso dubbi. Tra questi ci sono

gli analisti di Mediobanca che in un recente report dedicato proprio al Monte

dei Paschi ha sottolineato come “lo stock di crediti deteriorati lordi su

base trimestrale è stabile a 46 miliardi di euro, ma lo stock include la

cessione di non performingloans

per 1,3 miliardi a fine giugno. Senza considerare questa vendita, i crediti

deteriorati sarebbero aumentati del 2,5% su base trimestrale, il che vuol

dire che sui non performingloan

non siamo a un punto di svolta”. In altre parole, al netto dell’operazione

straordinaria di fine giugno, i crediti difficili sarebbero aumentati ancora.

La strada per alleggerire i bilanci bancari dal peso dei crediti deteriorati,

nonostante il susseguirsi delle operazioni di dismissione, è insomma ancora

lunga e le banche devono fare molto di più.

LE PREVISIONI DI PRICE

Dubbi a parte, con i primi germogli di

ripresa del mercato e l’interesse sempre maggiore dei fondi esteri nel 2016

potrebbe aversi un autentico boom delle cessioni di portafogli critici.

Secondo un report di Pricewaterhousecoopers,

l’Italia è infatti un Paese molto appetibile per tutti quei fondi esteri

(molti dei quali britannici o statunitensi) interessati ad acquisire grossi

stock di crediti. Gli esperti di Pwc calcolano come

gli investitori abbiano ad oggi più di 60 miliardi diequity

da investire nei prossimi mesi non solo nei mercati più attivi negli ultimi 3

anni (Uk, Spagna, Germania e Irlanda), ma anche in

nuovi mercati come l’Italia.

LE DIFFICOLTA’ DI MERCATO

Inoltre, sottolinea un operatore di mercato

che preferisce l’anonimato, “le vendite di sofferenze di cui si sta parlando

sono quasi tutte di credito al consumo che non ha collateral. Questo conferma che è proprio la difficoltà

di valutare le garanzie reali a bloccare il mercato delle sofferenze su mutui

residenziali per via della lunghezza dei tempi di recupero, nonostante le

buone intenzioni del provvedimento approvato di recente dall’esecutivo”.

LA CINA GUASTA LA FESTA?

C’è però un ombra sul futuro del mercato

dei npl. Ed è quella della Cina. Lo sboom cinese di

mezzo mondo rischia infatti di compromettere l’esito felice delle cessioni, a

causa di un possibile disinteresse degli investitori internazionali verso i

crediti deteriorati. Secondo alcune indiscrezioni raccolte da Formiche.net in

ambienti finanziari, la frenata della crescita cinese che sta mettendo a dura

prova le borse mondiali sta facendo in questi giorni perdere miliardi ai

molti fondi e investitori, soprattutto inglesi e statunitensi. Tutti

possibili acquirenti, ma che ora starebbero cercando in tutti i modi di

rassicurare i risparmiatori in fuga, arginando le vendite sui listini. Di

conseguenza l’operazione di compravendita degli npl

potrebbe non essere più così prioritaria, come prima perché le menti dei

fondi è tutta concentrata sulla sforzo per spegnere l’incendio cinese. Uno

scenario che, se confermato, potrebbe rivedere la tempistica del processo di

dismissione, che non verrebbe bloccato, ma di certo ostacolato. Le banche, da

parte loro, pur di non tenersi in pancia i miliardi di crediti deteriorati,

potrebbero aumentare l’offerta, mettendo sul mercato stock ancora più

consistenti di npl. Basterà a riavere l’attenzione

dei grossi player finanziari internazionali? C’è chi pensa di sì, dice un

operatore: Badbank

e decreto sofferenze del governo serviranno proprio ad aumentare il valore

dei collateral sottostanti agli NPL

al fine di agevolarne la vendita”. Sarà così?

Il governo italiano continua a

tessere la tela, diplomatica e tecnica, per riuscire a varare una “badbank” senza incorrere negli

strali della Commissione europea. Il ministro per l’Economia, Pier Carlo Padoan, ha avuto a questo scopo ieri a Bruxelles un

incontro allargato con i tre commissari europei interessati: MargretheVestager

(concorrenza), Jonathan Hill (affari finanziari) e ValdisDombrovskis (euro).

Il ministro ha fatto il punto sulle

iniziative sin qui adottate dal governo italiano per rilanciare il mercato

del credito, ma anche per creare le condizioni di stabilità del sistema

bancario e per allineare regole e assetti a quelli degli altri paesi europei.

Secondo quanto riferito da fonti del ministero, Padoan

ha informato i commissari sulla strategia italiana per creare le condizioni

tecniche ed economiche per una gestione dei crediti in sofferenza attraverso

«una badbank non

necessariamente interamente pubblica» nel rispetto delle regole sugli aiuti di

Stato.

La creazione di un simile veicolo

per smaltire i badloans

potrà avvenire probabilmente solo a valle di un percorso di riforma del

sistema bancario italiano che l’esecutivo italiano si è impegnato a portare a

termine - i famosi compiti a casa - con Bruxelles ma anche con la Banca

centrale europea.

Da questo punto di vista, il

ministro per l’Economia ha ricordato quanto fatto sinora: la riforma delle

banche popolari, l’autoriforma della fondazioni bancarie, il decreto

approvato nei giorni scorsi che non consente più di spalmare su 5 anni, ma la

concentra nell’anno in cui è maturata, la deducibilità dei crediti svalutati

dalle banche. All’appello manca ancora l’autoriforma delle banche di credito

cooperativo: Federcasse ha ultimato la stesura del

progetto, che mitiga la bozza presentata a inizio anno dal governo (la quota

di controllo della spa aggregante, ad esempio, sarà in mano alle Bcc) ma ne segue l’impostazione. A settembre è atteso il

decreto che dovrebbe inglobare l’autoriforma in un contenitore legislativo.

I tre commissari europei «hanno

apprezzato la strategia seguita dal governo da gennaio in poi per rafforzare

e modernizzare il sistema bancario italiano», hanno spiegato le fonti del Mef. E questa buona risposta italiana nell’esecuzione dei

compiti a casa potrebbe essere la leva per ottenere dopo l’estate il via

libera su una forma di badbank.

Nel frattempo l’outlook

pubblicato ieri dall’Abi mostra che le sofferenze

in Italia continuano a crescere. «Le sofferenze lorde mostrano un ulteriore peggioramento

- spiega il rapporto - anche se con una dinamica di decelerazione: a maggio

esse hanno superato i 193,7 miliardi(25,1 miliardi in più rispetto ad un anno

prima pari a +14,9 su base annua; percentuale in diminuzione rispetto a

+24,2% di maggio 2014). Le sofferenze nette sono a quota 83,4 miliardi (+9,3%

la variazione annua, in decelerazione rispetto al +11,5% di maggio 2014). In

rapporto al totale degli impieghi le sofferenze lorde risultano pari al 10,1

per cento, in crescita dall’8,9% di un anno prima». E ancora: «a marzo 2015

il numero complessivo degli affidati in sofferenza era pari a 1.199.107 (in

prevalenza imprese e famiglie)».

Il trend dei prestiti a famiglie e

imprese per la prima volta a giugno è stato nei fatti stazionario, riducendo

l’andamento calante registrato negli ultimi tre anni.

«A giugno 2015 il totale dei

finanziamenti in essere delle banche italiane a famiglie e imprese -continua

il rapporto- ha rappresentato una variazione prossima allo zero (-0,1%)

rispetto al giugno 2014, dopo un calo dello 0,6% il mese precedente, e

migliore rispetto al picco negativo di -4,5% di novembre 2013. Questo di

giugno 2015 per i prestiti bancari a famiglie e imprese è il miglior

risultato da aprile 2012. Dalla fine del 2007, prima dell’inizio della crisi,

a oggi i prestiti all’economia sono passati da 1.673 miliardi a 1.833

miliardi, quelli a famiglie e imprese da 1.279 a 1.415,5 miliardi di euro».

I tassi di interesse sui prestiti

si sono posizionati in Italia su livelli ancora più bassi: il tasso medio sul

totale dei prestiti ha aggiornato il minimo storico portandosi al 3,42%, dopo

il 3,43% di maggio (6,18% a fine 2007).

La raccolta continua a segnare il

passo. «L’andamento della raccolta complessiva (depositi da clientela

residente più obbligazioni) registra a giugno 2015 una diminuzione di circa

23,4 miliardi di euro rispetto ad un anno prima, manifestando una variazione

su base annua di -1,4% (-1,7% il mese precedente), risentendo della dinamica

negativa della raccolta a medio e lungo termine» prosegue l’outlook.

«Dalla fine del 2007, prima

dell’inizio della crisi, ad oggi la raccolta da clientela è passata da 1.513

a 1.686,5 miliardi di euro, segnando un aumento - in valore assoluto - di

quasi 174 miliardi».

Un invito

in perfetta linea con le intenzioni del governo. Da tempo il ministero

dell’Economia e la Banca d’Italia stanno ragionando a questa soluzione. Il

punto di partenza è che l’Italia non potrà lasciarsi alle spalle la crisi

fino a quando non sarà risolto il problema dei crediti deteriorati accumulati

dalle banche negli anni della recessione. E se i big come Unicredit e Intesa

Sanpaolo hanno già provveduto a farsi la loro «badbank», il problema rimane per gli istituti più piccoli.

Le sofferenze – come ha ricordato il governatore di Bankitalia

Ignazio Visco nelle Considerazioni finali – richiedono accantonamenti e

dunque finiscono per immobilizzare buona parte dell’attivo delle banche e

frenare l’erogazione del credito all’economia. C’è però un problema: in

Italia non c’è mercato per i crediti deteriorati, servirebbe appunto una

garanzia pubblica o un intervento dello Stato per far partire il meccanismo.

Dunque soluzione trovata? Per niente. Perché qui il rischio è che la Ue

intraveda aiuti di Stato. Quella stessa Commissione che ha riconosciuto la

mancanza in Italia di un mercato dei crediti deteriorati.

Elementi condivisi

La

posizione ufficiale è dialogante: «Siamo in stretto e costruttivo contatto con

le autorità italiane», spiega Ricardo Cardoso, portavoce della commissaria

alla Concorrenza MargretheVestager,

che ha in mano il dossier. «Abbiamo condiviso con le autorità italiane –

prosegue – gli elementi tecnici che bisogna considerare quando si costruisce

una badbank in linea con

le regole europee così come quelli per creare meccanismi a supporto di

prestiti alle piccole e medie imprese». «Non abbiamo ricevuto la

comunicazione formale – conclude –. La Commissione non ha fatto un esame

formale della compatibilità con le regole Ue sugli aiuti di Stato». Finché

non viene trovata la formula che ci permette di evitare di incorre nel veto

dell’Europa, ovviamente l’Italia non procede all’ufficialità.

Quali sono gli elementi tecnici?

Non esiste una formula standard perché una «badbank» che presuppone l’intervento di uno Stato non venga

sanzionata come aiuto di Stato. Però nella «Comunicazione della Commissione

sul trattamento delle attività che hanno subito una riduzione di valore nel

settore bancario comunitario», che risale al 2009, sono elencate le

«questioni» che gli Stati membri devono affrontare al momento di prendere di

considerazione misure a sostegno delle attività deteriorate: salvaguardia

della stabilità finanziaria; sostegno all’erogazione di prestiti bancari;

considerazioni di lungo periodo sulla redditività del settore bancario e

sulla sostenibilità di bilancio; necessità di un approccio comunitario comune

e coordinato per garantire parità di condizioni. In generale, la Commissione

definisce aiuti di Stato «le misure pubbliche di sostegno a fronte di

attività deteriorate, in quanto esonerano la banca beneficiaria dalla

necessità di registrare una perdita o una riserva per un’eventuale perdita

sulle sue attività deteriorate e/o liberano capitale obbligatorio per altri

usi».

I nodi

E questo si accentua qualora «le

attività deteriorate venissero acquistate o assicurate a un valore superiore

al prezzo di mercato o laddove il prezzo della garanzia non compensasse lo Stato

per la sua possibile passività massima a titolo di garanzia».

Il prezzo è uno dei problemi

attorno cui ruotano possibili obiezioni della Ue alla nostra «badbank». Ma era stato proprio

l’esecutivo europeo a riconoscere poche settimane fa che in Italia il mercato

dei crediti deteriorati non è sufficiente. Come sarà possibile far spostare

l’ago della bilancia europeo? Molto dipende da come sarà considerata la

situazione di partenza dell’Italia e se ci viene riconosciuto il motivo

macroeconomico: una «badbank»

per riattivare l’economia attraverso la ripresa del credito bancario, tenuto

conto che nel nostro Paese le Pmi si finanziano

quasi totalmente attraverso il sistema tradizionale degli istituti di

credito.

8 giugno 2015 | 15:11

Da Panorama.Badbank, perché è una

"banca buona" per le imprese

Che occorra liberare le banche dalla montagna di crediti in sofferenzaaffinché tornino a riaprire i

rubinetti per infondere linfa vitale alle imprese di casa nostra, ne è

convinta anche l’Ocseche, nelle ultime previsioni

economiche datate al 3 giugno, raccomanda l'introduzione di una badbank(banca cattiva, letteralmente in inglese) e cioè

di un veicolo creato su misura per raccogliere i crediti la cui riscossione

non è certa.

Un problema, come sottolineato di recenteFitch,soprattutto per le banche più

piccole, dove le sofferenze hanno totalizzato 81 miliardi a fine 2014. Nei

piccoli sportelli di provincia, secondo l'agenzia di rating, "l'accesso

al credito può rivelarsi modesto e costoso" ed è proprio qui che

bisognerebbe "ripulire i portafogli prestiti" per incentivare i

flussi di credito verso il settore dellepmi,

spina dorsale del made in Italy.

Di crediti dubbi l’Abi,l’associazione delle banche

italiane, del resto ne ha contati per 190 miliardi di euro a fine marzo in

tutto il sistema bancario (si arriva a 300 miliardi considerando tutti i

crediti deteriorati), una cifra che ha fatto schizzare il rapporto tra

sofferenze e prestiti al 9,8% (era all'8,6% un anno prima).

Una percentuale che sale appunto al 16,6% per i piccoli operatori economici, quelli

che hanno sentito più degli altri gli effetti della crisi: in questo caso il

rapporto è più del doppio rispetto al dato registrato a fine 2007 (7,1%),

l’anno prima del crollo dei mercati finanziari provocato dallo scoppio della

bolla dei subprime negli Stati Uniti d’America.

Canali alternativi

ancora deboli Ma perché è necessario liberare le banche da questa zavorra? Perché il

sistema di finanziamento alle imprese da noi è ancora banco - centrico: circa

il 70% dei crediti finanziari erogati in Italia alle imprese è di provenienza

bancaria rispetto al 30% degli Usa, dove le aziende ricorrono

anche ad altri canali, come il mercato delle obbligazioni societarie e del

private equity.

Una strada che si vorrebbe percorrere anche in Italia con

imini –

bond, obbligazioni emesse da società non quotate di piccola e media

dimensione, un mercato che però non ha superato gli8 miliardi di euronel biennio 2013 – 2014 e

che necessita la presenza di importanti investitori istituzionali, quali i

fondi pensione, che però sono ancora poco sviluppati nel nostro paese.

Il presidente della Consob,Giuseppe

Vegas, durante il suo discorso al consueto incontro annuale con il mercato

finanziario, che quest’anno si è tenuto all’Expo di Milano, ha ricordato

quale dimensione abbiano raggiunto i prestiti bancari nel sistema Italia: a

fine 2013 pesavano per il 52% del nostro Pil contro

il 4% negli Usa e una media europea del 45%.

Una

percentuale che evidenzia un’anomalia tutta italiana (ed europea), frutto

della "convinzione che il sistema bancario europeo fosse sostanzialmente

più solido e in grado, da solo, di assicurare lo sviluppo

dell’economia".

Il

sistema bancario non è più in grado da solo di assicurare lo sviluppo

dell'economia.

Giuseppe Vegas, Consob

Si parte a settembre E, dunque, accanto

all’attivazione per le imprese medio – piccole di canali di finanziamento

alternativi, occorre ripartire dalle banche, visto che gli investimenti

privati sono crollati del 30% dal 2007.

Le

imprese, infatti, restano (e resteranno) legate a doppio filo con il sistema

bancario, che, nonostante ilQE avviato da Draghi, continuano a

mantenere i rubinetti chiusi: i finanziamenti alle imprese a marzo sono

calati del 2,2% rispetto a 12 mesi prima (dato di Bankitalia),

anche se la contrazione è in miglioramento rispetto a quella di febbraio.

Motivo? Ulteriori spinte ad aumentare la capitalizzazione delle banche potrebbero

deprimere l'offerta di credito, come sottolineato da Bankitalia.

Del resto, anche la domanda potrebbe subire una contrazione visto che i tassi

di interesse applicati dagli istituti alle imprese risultano ancora alti

rispetto alla media Ue, proprio per i rischi connessi all'aumento dei crediti

deteriorati in bilancio: +3,09% a marzo per importi fino a 1 milione e +1,77%

per importi superiori. Prendere un prestito in Italia, insomma, è sempre meno

conveniente.

Il peso sulle tasche dei cittadini Ma come sarà la badbank

italiana? Al di là delle iniziative già avviate dalle prime due banche

italiane,Intesa

Sanpaoloe

Unicredit,che

hanno già deciso di gestire i dossier da sé per evitare le perdite correlate

alle svalutazioni, Padoan ha già preannunciato che

verrà adottata una soluzione "light", che preveda un intervento

privato con garanzia pubblica.

Del resto, l’esperienza europea insegna che operazioni di

questo tipo si rivelano estremamente onerose per le casse dello Stato, e

quindi per i contribuenti: nelRegno Unitola Ukar,

creata nel 2010 per gestire i mutui arretrati di Northern

Rock e Bradford&Bingley travolte dalla crisi

dei subprime, è costata ai britannici 165 miliardi

di euro, quella tedesca ben 250 miliardi di euro dal 2007 al 2013.

Conto meno salato per laSpagna, dove la Sareb (badbank

spagnola), che doveva gestire attivi per circa 53 miliardi di euro, ha potuto

fare affidamento nel giugno 2012 su 41 miliardi di Bruxelles grazie

all'intervento dell'Esm, il meccanismo europeo di

stabilità.

C'è anche una data per l'avvio della badbank tricolore:Filippo Taddei,

che è il responsabile economia e lavoro del Pd e ha dato manforte ai piani

del ministro dell'EconomiaPier

Carlo Padoan per la creazione di una badbank italiana, ha indicato

in settembre una scadenza accettabile per l'attivazione del progetto.

Forse però raccogliere i crediti in sofferenza in un

veicolo potrebbe non bastare: l'Ocse ha ricordato che all'Italia, per uscire

dalla morsa del credit crunch, occorre anche una

seria riforma del diritto fallimentare, con un più ampio utilizzo di

tribunali specializzati e il ricorso a soluzioni extra - giudiziali.