|

|

La PignattA

n° 93

Ancora un

intervento del legislatore. Stavolta sulle commissioni interbancarie nelle

operazioni di pagamento tramite Bancomat e Carte di credito: non si è capito

che, con tali azioni, banche ed

esercenti si avvantaggeranno a danno degli utenti finali.

Di Mauro

Novelli 9-6-2015

IL TESTO DEL REGOLAMENTO (UE) 2015/751 DEL

PARLAMENTO EUROPEO E DEL CONSIGLIO

Il 19 maggio

scorso è entrato in vigore nuovo regolamento UE (2015/751 del

Parlamento Europeo e del Consiglio del 29 aprile 2015) relativo alle

commissioni interbancarie nelle operazioni di pagamento tramite Bancomat e

Carte di credito.

Vengono

fissati precisi limiti alle commissioni interbancarie applicate alle

transazioni: 0,2% per i pagamenti effettuati tramite Bancomat, 0,3% per

quelle effettuate con carta di credito.

Articolo 3. Commissioni interbancarie per le operazioni

tramite carta di debito a uso dei consumatori.

1. I prestatori di servizi di

pagamento non offrono né chiedono per qualsiasi operazione tramite carta di

debito una commissione interbancaria per ogni operazione superiore allo 0,2 %

del valore dell'operazione.

[…]

Articolo 4. Commissioni interbancarie per le operazioni

tramite carta di credito a uso dei consumatori

I prestatori di servizi di pagamento non

offrono né chiedono una commissione interbancaria per operazione superiore

allo 0,3 % del valore dell'operazione per ogni operazione tramite carta

di credito. Per le operazioni nazionali tramite carta di credito gli Stati

membri possono stabilire un massimale per operazione sulle commissione

interbancarie inferiore.

Come quello

italiano, neanche il legislatore europeo ha capito (o hanno entrambi capito

benissimo?) che ogni volta che si interviene ope legis su spese e commissioni dei servizi bancari, le

banche reagiscono – potendolo fare - riparametrando altre voci di spesa ( in

questo caso il canone annuo, ad esempio) a danno del cliente finale. Infatti,

poiché il settore del credito non è né amministrato né controllato, le

aziende sono libere di rivedere i livelli di spese e commissioni o di

introdurne di nuove.

A tal

proposito ricordo la stupidaggine di Tremonti quando, pensando di eliminare

la commissione di massimo scoperto, fornì un assist impensato (o molto ben

pensato?) alle aziende di credito: oggi i correntisti affidati o coloro che

sconfinano pagano molto più di prima.

Si consideri,

inoltre, che gli Italiani poco amano la moneta elettronica (in Europa siamo

penultimi, prima della Grecia) e la dinamica dei costi a loro sfavore non

promuoverà di certo i sistemi di pagamento diversi dal contante, tanto

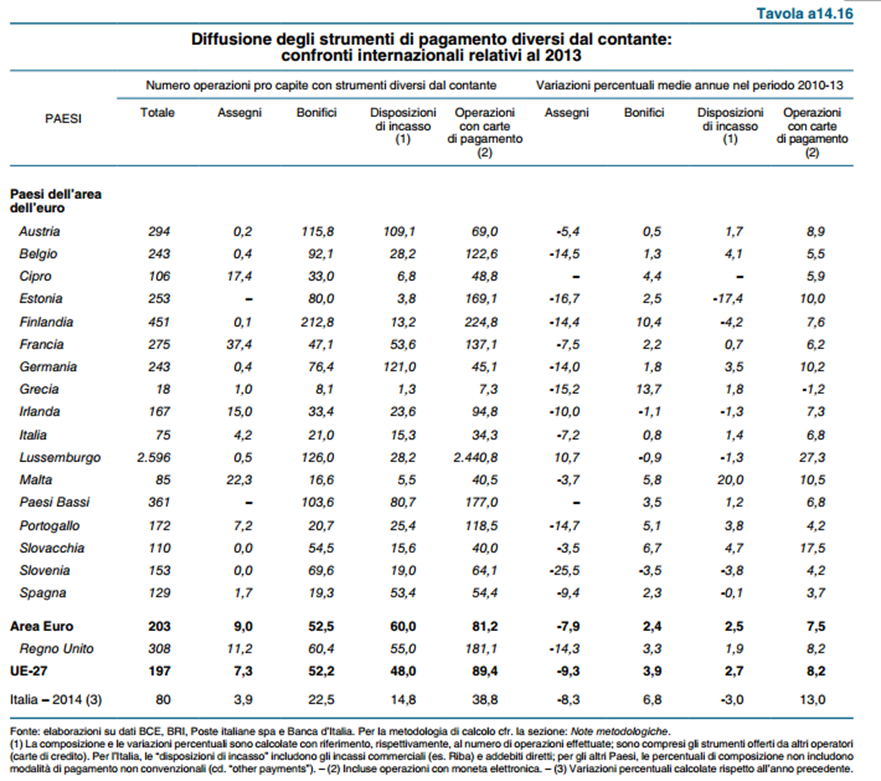

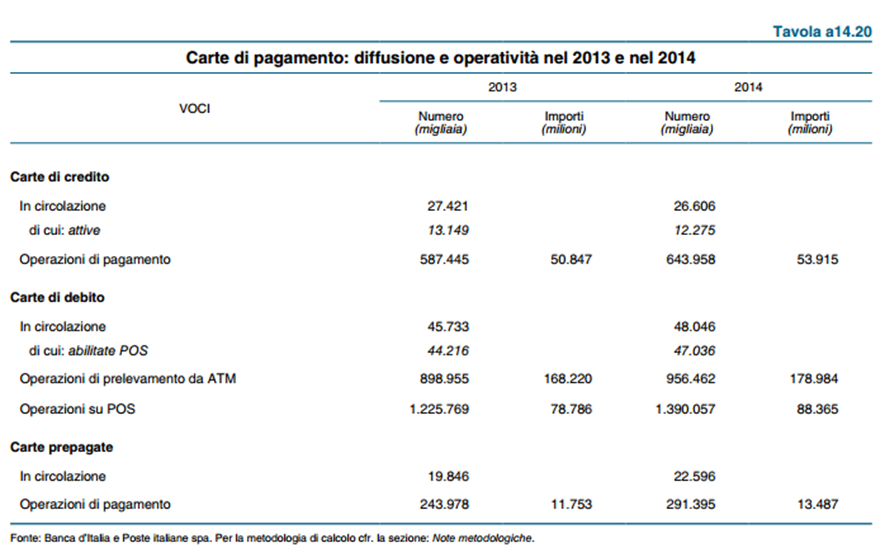

promossi dal sistema. Si vedano le tabelle che seguono, ricavate dalla ultima Relazione del Governatore

della Banca d’Italia (26 maggio 2015).

La seconda

tabella evidenzia addirittura un calo sia delle carte di credito in

circolazione in Italia (scese a 26,6 milioni nel 2014) che di quelle attive

(scese a 12,2 milioni), mentre Bancomat e, soprattutto, Carte prepagate continuano

a crescere, dimostrando un superiore

gradimento degli Italiani.

In

conclusione, come sempre, per recuperare sui minori introiti imposti dal

legislatore, alle banche basterà rivedere le commissioni e le spese applicate

al cliente finale che utilizza Bancomat o carta di credito nei pagamenti.

Ci auguriamo

che, sia il legislatore europeo che quello italiano, comprendano che –

qualora volessero mitigare i costi del servizio ed essere d’aiuto per gli

utenti bancari – occorre innestare nel sistema creditizio veri elementi di

concorrenza permettendo, ad esempio, ad operatori non bancari di inserirsi e

di operare nel settore dei pagamenti con moneta elettronica, senza dover

ricorrere alla intermediazione delle banche per la compensazione e

regolamento delle operazioni (clearing e settlement).

_____________________________________

DOCUMENTAZIONE

REGOLAMENTO (UE)

2015/751 DEL PARLAMENTO EUROPEO E DEL CONSIGLIO

del 29 aprile 2015

relativo alle

commissioni interbancarie sulle operazioni di pagamento basate su carta

(Testo rilevante ai

fini del SEE)

IL PARLAMENTO EUROPEO E IL CONSIGLIO

DELL'UNIONE EUROPEA,

visto il trattato sul funzionamento

dell'Unione europea, in particolare l'articolo 114, paragrafo 1,

vista la proposta della Commissione

europea,

previa trasmissione del progetto di

atto legislativo ai parlamenti nazionali,

visto il parere della Banca centrale

europea (1),

visto il parere del Comitato economico

e sociale europeo (2),

deliberando secondo la procedura

legislativa ordinaria (3),

considerando quanto segue:

|

(1)

|

La frammentazione del mercato interno è dannosa per la competitività,

la crescita e la creazione di posti di lavoro nell'Unione. La soppressione

degli ostacoli diretti e indiretti al funzionamento e al completamento

corretti di un mercato integrato per i pagamenti elettronici, senza

distinzione tra pagamenti nazionali e pagamenti transfrontalieri, è

necessaria per il corretto funzionamento del mercato interno.

|

|

(2)

|

La direttiva 2007/64/CE del Parlamento europeo e del Consiglio (4) ha

fornito la base giuridica per la creazione di un mercato interno dei

pagamenti dell'Unione, in quanto ha favorito in modo sostanziale l'attività

dei prestatori di servizi di pagamento, prevedendo regole uniformi in

materia di prestazione di servizi di pagamento.

|

|

(3)

|

Il regolamento (CE) n. 924/2009 del Parlamento europeo e del Consiglio (5) ha

sancito il principio secondo cui le commissioni pagate dagli utilizzatori

per i pagamenti transfrontalieri in euro sono uguali a quelle applicate ai

corrispondenti pagamenti all'interno di uno Stato membro, comprese le

operazioni di pagamento basate su carta contemplate dal presente

regolamento.

|

|

(4)

|

Il regolamento (UE) n. 260/2012 del Parlamento europeo e del Consiglio (6) ha

stabilito le regole di funzionamento dei bonifici e degli addebiti diretti

in euro nel mercato interno, escludendo però dal suo ambito di applicazione

le operazioni di pagamento basate su carta.

|

|

(5)

|

La direttiva 2011/83/UE del Parlamento europeo e del Consiglio (7) mira

ad armonizzare talune norme in materia di contratti conclusi tra

consumatori e professionisti, ivi comprese le norme sulle tariffe per

l'utilizzo di mezzi di pagamento, sulla base delle quali gli Stati membri

vietano ai professionisti di imporre ai consumatori, in relazione all'uso

di determinati mezzi di pagamento, commissioni che superano il costo

sostenuto dal professionista per l'uso di detti mezzi.

|

|

(6)

|

Affinché i consumatori, gli esercenti e le imprese possano godere

appieno dei benefici del mercato interno, è indispensabile che i pagamenti

elettronici di cui si servono siano sicuri, efficienti e competitivi,

specialmente nel momento in cui il commercio elettronico si sta diffondendo

sempre di più.

|

|

(7)

|

Alcuni Stati membri hanno adottato o stanno elaborando normative volte

a disciplinare direttamente o indirettamente le commissioni interbancarie e

che coprono una serie di aspetti, compresi massimali di vario livello alle

commissioni interbancarie, le commissioni applicate agli esercenti,

l'obbligo di onorare tutte le carte di uno schema e misure in materia di

orientamento dei clienti. Le decisioni amministrative in vigore in alcuni

Stati membri variano in modo significativo tra loro. Per uniformare

maggiormente i livelli delle commissioni interbancarie, è anche in

programma l'introduzione di misure di regolamentazione a livello nazionale

riguardanti i livelli o le discrepanze tra le commissioni. Tali misure

nazionali rischiano di creare ostacoli significativi al completamento del

mercato interno nel settore dei pagamenti tramite carta e dei pagamenti

tramite Internet e dispositivi mobili basati su carta e quindi di

ostacolare la libertà di prestazione di servizi.

|

|

(8)

|

Le carte di pagamento sono gli strumenti di pagamento elettronico più

comunemente usati per gli acquisti al dettaglio. Tuttavia, l'integrazione

del mercato delle carte di pagamento dell'Unione è lungi dall'essere

completa perché molte soluzioni di pagamento non possono svilupparsi oltre

i confini nazionali e perché a nuovi attori paneuropei viene impedito di

entrare nel mercato. Vi è la necessità di rimuovere gli ostacoli al

funzionamento efficiente del mercato delle carte di pagamento, compresi,

nel settore dei pagamenti basati su carta, dei pagamenti mediante Internet

e dispositivi mobili basati su carta.

|

|

(9)

|

Affinché il mercato interno possa funzionare in modo efficace, è

opportuno promuovere e agevolare l'uso dei pagamenti elettronici a

vantaggio di esercenti e consumatori. I pagamenti tramite carta e gli altri

pagamenti elettronici presentano una maggiore flessibilità di utilizzo,

compresa la possibilità di pagare on line per sfruttare i vantaggi del

mercato interno e del commercio elettronico, oltre a offrire agli esercenti

la possibilità di pagamenti potenzialmente sicuri. Le operazioni di

pagamento basate su carta, in sostituzione dei pagamenti in contante,

potrebbero pertanto apportare benefici per gli esercenti e i consumatori,

purché le commissioni per l'utilizzo degli schemi di carte di pagamento

siano fissate ad un livello economicamente efficiente, e potrebbero allo

stesso tempo favorire la concorrenza equa e l'innovazione e consentire

l'entrata nel mercato di nuovi operatori.

|

|

(10)

|

Le commissioni interbancarie sono applicate di norma tra i prestatori

di servizi di pagamento convenzionatori e i

prestatori di servizi di pagamento emittenti della carta appartenenti a un

dato schema di carte di pagamento. Le commissioni interbancarie

costituiscono una componente principale delle commissioni applicate agli

esercenti da parte dei prestatori di servizi di pagamento convenzionatori per ogni operazione di pagamento basata

su carta. Gli esercenti a loro volta incorporano tali costi della carta, al

pari di tutti gli altri costi, nei prezzi dei beni e dei servizi. La

concorrenza tra gli schemi di carte di pagamento per convincere i

prestatori di servizi di pagamento a emettere le loro carte determina un

aumento e non una riduzione delle commissioni interbancarie, in contrasto

con il normale effetto di disciplina dei prezzi che la concorrenza ha in

un'economia di mercato. Oltre a un'applicazione uniforme delle norme in

materia di concorrenza alle commissioni interbancarie, con la

regolamentazione delle commissioni interbancarie si migliorerebbe il

funzionamento del mercato interno e si contribuirebbe a ridurre i costi

delle operazioni per i consumatori.

|

|

(11)

|

L'ampia varietà di commissioni interbancarie e il loro livello ostacola

l'affermarsi di «nuovi» operatori paneuropei sulla base di modelli

commerciali che prevedano commissioni interbancarie più basse o nessuna

commissione interbancaria, a scapito di potenziali economie di scala e di

scopo e degli incrementi di efficienza che consentirebbero. Tale situazione

ha conseguenze negative per gli esercenti e i consumatori e ostacola

l'innovazione. Il fatto che gli operatori paneuropei debbano, come minimo,

offrire alle banche emittenti il livello massimo della commissione

interbancaria prevalente sul mercato in cui intendono entrare ha anche come

conseguenza di favorire il persistere della frammentazione del mercato. Gli

schemi nazionali esistenti che applicano commissioni interbancarie più

basse o non applicano commissioni interbancarie possono essere costretti a

uscire dal mercato, a causa della pressione esercitata dalle banche per

ottenere ricavi più elevati dalle commissioni interbancarie. Di conseguenza,

i consumatori e gli esercenti si trovano di fronte a una possibilità di

scelta ristretta, a prezzi più elevati e a servizi di pagamento di minore

qualità, e anche la loro capacità di utilizzare soluzioni di pagamento

paneuropee è limitata. Inoltre, gli esercenti non possono superare le

differenze di commissioni servendosi dei servizi di accettazione delle

carte offerti da banche di altri Stati membri. Regole specifiche applicate

dagli schemi di carte di pagamento prescrivono l'applicazione della commissione

interbancaria del «punto vendita» (paese dell'esercente) per ogni

operazione di pagamento, in base alla politica seguita in materia di

licenze territoriali. Tale requisito impedisce ai soggetti convenzionatori di offrire i loro servizi a livello transfrontaliero.

Può inoltre impedire agli esercenti di ridurre, a vantaggio dei

consumatori, i costi sostenuti per i pagamenti.

|

|

(12)

|

L'applicazione da parte della Commissione e delle autorità nazionali

della concorrenza della normativa vigente non ha consentito di risolvere

tale problema.

|

|

(13)

|

Pertanto, per evitare la frammentazione del mercato interno e

distorsioni significative della concorrenza dovute a leggi e decisioni

amministrative divergenti, è necessario, conformemente

all'articolo 114 del trattato sul funzionamento dell'Unione europea,

adottare misure per risolvere il problema dovuto a commissioni

interbancarie elevate e divergenti, per consentire ai prestatori di servizi

di pagamento di prestare i loro servizi su base transfrontaliera e ai consumatori

e agli esercenti di utilizzare i servizi transfrontalieri.

|

|

(14)

|

L'applicazione del presente regolamento dovrebbe lasciare

impregiudicata l'applicazione delle norme nazionali e dell'Unione in

materia di concorrenza. Il presente regolamento non dovrebbe impedire agli

Stati membri di mantenere o introdurre massimali inferiori o misure aventi

oggetto o effetto analogo mediante disposizioni di legge nazionali.

|

|

(15)

|

Per consentire l'ordinato funzionamento del mercato interno dei

pagamenti tramite carta e dei pagamenti tramite Internet e dispositivi

mobili basati su carta, a vantaggio dei consumatori e degli esercenti, il

presente regolamento dovrebbe applicarsi all'emissione e al

convenzionamento transfrontalieri e nazionali di operazioni basate su carta

di pagamento. Se gli esercenti sono posti in grado di scegliere un soggetto

convenzionatore al di fuori del proprio Stato

membro («convenzionamento transfrontaliero»), possibilità che sarà favorita

dall'imposizione del medesimo limite massimo alle commissioni interbancarie

sia nazionali che transfrontaliere per le operazioni convenzionate e dal

divieto di licenza territoriale, dovrebbe essere possibile assicurare la

necessaria chiarezza giuridica ed evitare distorsioni della concorrenza tra

i schemi di carte di pagamento.

|

|

(16)

|

A seguito degli impegni unilaterali assunti nel quadro dei procedimenti

in materia di concorrenza, nell'Unione molte operazioni transfrontaliere di

pagamento basate su carta vengono già effettuate nel rispetto del massimale

delle commissioni interbancarie. Al fine di garantire una concorrenza equa

sul mercato dei servizi di convenzionamento, le disposizioni relative a

operazioni transfrontaliere e nazionali si dovrebbero applicare

simultaneamente ed entro un ragionevole periodo di tempo dall'entrata in

vigore del presente regolamento, tenuto conto delle difficoltà e

complessità della migrazione che il presente regolamento impone agli schemi

di carte di pagamento.

|

|

(17)

|

Esistono due tipi principali di carte di credito disponibili sul

mercato. Con le «carte di debito differito», l'importo totale delle

operazioni è addebitato sul conto del titolare della carta a una data

specifica concordata precedentemente, di solito una volta al mese, senza

interessi da versare. Con altre carte di credito, il titolare della carta

può utilizzare una linea di credito al fine di rimborsare parte degli

importi dovuti a una data successiva a quella specificata, insieme agli

interessi o ad altri costi.

|

|

(18)

|

Tutte le operazioni di pagamento basate su carte di debito e di credito

dovrebbero essere soggette a un massimale per le commissioni interbancarie.

|

|

(19)

|

La valutazione d'impatto dimostra che un divieto delle commissioni

interbancarie per le operazioni tramite carta di debito sarebbe vantaggioso

ai fini dell'accettazione della carta, del suo utilizzo e dello sviluppo

del mercato unico e genererebbe maggiori benefici per gli esercenti e i

consumatori rispetto alla fissazione di un massimale a un livello

superiore. Inoltre, eviterebbe gli effetti negativi che un massimale

superiore produrrebbe sugli schemi nazionali che applicano commissioni

interbancarie molto basse o nulle sulle operazioni tramite carta di debito,

a causa dell'espansione transfrontaliera o dell'ingresso di nuovi operatori

sul mercato, che aumentano i livelli delle commissioni fino al livello del

massimale. Il divieto delle commissioni interbancarie per le operazioni

tramite carta di debito serve anche a neutralizzare il rischio di

trasferire il modello delle commissioni interbancarie a servizi di

pagamento nuovi e innovativi come i sistemi tramite dispositivi mobili e i

sistemi online.

|

|

(20)

|

I massimali di cui al presente regolamento sono basati sul cosiddetto

«test di indifferenza per l'esercente» («Merchant Indifference

Test») sviluppato nella letteratura economica, che consente di determinare

il livello delle commissioni che l'esercente sarebbe disposto a pagare se

l'esercente stesso dovesse confrontare il costo che deve sostenere in caso

di uso da parte dei consumatori di una carta di pagamento e il costo

sostenuto in caso di pagamento (in contante) senza carta (tenendo conto

della commissione per i servizi pagata alla banca convenzionatrice,

vale a dire la commissione per i servizi all'esercente e la commissione

interbancaria). Si stimola in tal modo l'uso di strumenti di pagamento

efficienti mediante la promozione delle carte che offrono benefici

commerciali più elevati, evitando allo stesso tempo che agli esercenti

vengano applicate commissioni sproporzionate, con la conseguente imposizione

di costi nascosti ad altri consumatori. Commissioni eccessive per gli

esercenti potrebbero anche essere dovute agli accordi collettivi sulle

commissioni interbancarie, perché gli esercenti sono riluttanti a rifiutare

strumenti di pagamento costosi per timore di perdere un affare.

L'esperienza ha dimostrato che tali livelli sono proporzionati e non

rimettono in questione il funzionamento degli schemi di carte di pagamento

e dei prestatori di servizi di pagamento internazionali. Essi presentano

anche benefici per gli esercenti e i consumatori e creano certezza del

diritto.

|

|

(21)

|

Tuttavia, come dimostrato nella valutazione d'impatto, in alcuni Stati

membri le commissioni interbancarie si sono sviluppate in modo da

consentire ai consumatori di beneficiare di mercati delle carte di debito

efficienti in termini di accettazione delle carte e del loro utilizzo, con

una riduzione delle commissioni interbancarie rispetto al livello di

indifferenza per l'esercente. Gli Stati membri dovrebbero pertanto poter fissare

commissioni interbancarie più basse per le operazioni nazionali tramite

carta di debito.

|

|

(22)

|

Inoltre, per fare in modo che le commissioni sulle carte di debito

siano fissate a un livello efficiente sotto il profilo economico, tenuto

conto della struttura dei mercati nazionali delle carte di debito, è

opportuno mantenere la possibilità di esprimere massimali per le

commissioni interbancarie su base fissa. Una commissione fissa può anche

promuovere l'uso dei pagamenti basati su carta per importi di piccolo

valore («micropagamenti»). Dovrebbe essere anche

possibile applicare tale commissione fissa in combinazione con una

commissione a percentuale, a condizione che la somma di tali commissioni

interbancarie non superi la determinata percentuale del valore totale annuo

delle operazioni a livello nazionale all'interno di ciascuno schema di

carte di pagamento. Dovrebbe inoltre essere possibile stabilire un

massimale inferiore per operazione sulle commissioni interbancarie a

percentuale e imporre un importo massimo fisso di commissione quale limite

all'importo della commissione risultante dalla percentuale applicabile a

ciascuna operazione.

|

|

(23)

|

Inoltre, tenuto conto del fatto che il presente regolamento intraprende

per la prima volta l'armonizzazione delle commissioni interbancarie in un

contesto in cui gli schemi di carte di debito e le commissione

interbancarie presentano notevoli differenze, è necessario prevedere

flessibilità per i mercati nazionali delle carte di pagamento. Pertanto,

per un periodo di transizione ragionevole, relativamente alle operazioni

nazionali tramite carta di debito, gli Stati membri dovrebbero poter

applicare a tutte le operazioni nazionali tramite carte di debito

nell'ambito di ogni schema di carte di credito una commissione interbancaria

media ponderata non superiore allo 0,2 % del valore medio annuo di

tutte le operazioni nazionali tramite carta di debito all'interno di

ciascuno schema di carte di pagamento. Per quanto riguarda il massimale per

le commissioni interbancarie calcolato sul valore medio annuo delle

operazioni all'interno di un unico schema di carte di pagamento, è

sufficiente che un prestatore di servizi di pagamento partecipi a un schema

di carte di pagamento (o a qualche altro tipo di accordo tra i prestatori

di servizi di pagamento) in cui sia applicata, per tutte le operazioni

nazionali tramite carta di debito, una commissione interbancaria media

ponderata non superiore allo 0,2 %. Anche in questo caso può essere

applicata una commissione fissa o a percentuale, o una combinazione delle

due, purché sia rispettato il massimale medio ponderato.

|

|

(24)

|

Per definire i pertinenti massimali per le commissioni interbancarie

per le operazioni nazionali tramite carta di debito, è opportuno consentire

alle autorità nazionali competenti che hanno il potere di garantire la

conformità al presente regolamento di raccogliere informazioni concernenti

il volume e il valore di tutte le operazioni tramite carta di debito

nell'ambito di uno schema di carte di pagamento o delle operazioni tramite

carta di debito relative a uno o più prestatori di servizi di pagamento. Di

conseguenza, gli schemi di carte di pagamento e i prestatori di servizi di

pagamento dovrebbero essere tenuti a fornire i dati pertinenti a tali

autorità nazionali competenti, come specificato da queste ultime ed entro i

termini da esse stabiliti. Gli obblighi di segnalazione dovrebbero

estendersi ai prestatori di servizi di pagamento quali i soggetti emittenti

o i soggetti convenzionatori e non solo agli

schemi di carte di pagamento, al fine di garantire che tutte le

informazioni pertinenti siano messe a disposizione delle autorità

competenti che dovrebbero in ogni caso poter disporre che tali informazioni

siano raccolte attraverso lo schema di carte di pagamento. Inoltre è

importante che gli Stati membri assicurino un adeguato livello di

comunicazione delle informazioni pertinenti concernenti i massimali

applicabili per le commissioni interbancarie. Alla luce del fatto che gli

schemi di carte di pagamento in genere non sono prestatori di servizi di

pagamento soggetti a vigilanza prudenziale, le autorità competenti possono

richiedere la certificazione, da parte di un revisione indipendente, delle

informazioni trasmesse da tali entità.

|

|

(25)

|

Alcuni strumenti di pagamento a livello nazionale consentono al

pagatore di disporre operazioni di pagamento basate su carta che non sono

distinguibili come operazioni tramite carta di debito o carta di credito

dallo schema di carte di pagamento. Le scelte operate dal titolare della carta

non sono note allo schema di carte di pagamento e al soggetto convenzionatore; di conseguenza gli schemi di carte di

pagamento non hanno la possibilità di applicare i diversi massimali imposti

dal presente regolamento per le operazioni tramite carta di debito e

tramite carta di credito (distinguibili in base ai tempi concordati per

l'addebito delle operazioni di pagamento). Tenuto conto della necessità di

preservare la funzionalità dei modelli commerciali esistenti, evitando così

costi di conformità giuridica ingiustificati o eccessivi e considerando al

contempo l'importanza di garantire un'adeguata parità di condizioni tra le

diverse categorie di carte di pagamento, è opportuno applicare la stessa

norma prevista dal presente regolamento per le operazioni tramite carta di

debito alle operazioni di pagamento nazionali tramite dette «carte

universali». È tuttavia opportuno concedere a tali strumenti di pagamento

un periodo più lungo per l'adeguamento. Pertanto, a titolo di eccezione e

per un periodo di transizione di diciotto mesi a decorrere dall'entrata in

vigore del presente regolamento, gli Stati membri dovrebbero poter

stabilire una quota massima delle operazioni nazionali tramite «carte

universali» di pagamento considerate equivalenti alle operazioni tramite

carta di credito. Ad esempio, il massimale per le carte di credito potrebbe

essere applicato alla quota stabilita del valore totale delle operazioni

per esercenti o soggetti convenzionatori. Il

risultato matematico delle disposizioni sarebbe allora equivalente

all'applicazione di un massimale unico sulle commissioni interbancarie per

le operazioni nazionali di pagamento effettuate con carte universali.

|

|

(26)

|

Nell'ambito di applicazione del presente regolamento dovrebbero

rientrare tutte le operazioni in cui il prestatore di servizi di pagamento

del pagatore e il prestatore di servizi di pagamento del beneficiario sono

situati nell'Unione.

|

|

(27)

|

Conformemente al principio della neutralità tecnologica sancito

dall'agenda digitale europea, è opportuno che il presente regolamento si

applichi alle operazioni di pagamento basate su carta, indipendentemente

dall'ambiente in cui sono eseguite, ossia anche alle operazioni tramite

strumenti e servizi di pagamento al dettaglio on line, off-line o mobili.

|

|

(28)

|

Le operazioni di pagamento basate su carta sono di norma eseguite sulla

base di due principali modelli commerciali: i cosiddetti schemi di carte di

pagamento a tre parti (titolare della carta, schema di convenzionamento e

di emissione, esercente) e schemi di carte di pagamento a quattro parti

(titolare della carta, banca emittente, banca convenzionatrice,

esercente). Molti schemi di carte di pagamento a quattro parti applicano

una commissione interbancaria esplicita, nella maggior parte dei casi

multilaterale. Per riconoscere l'esistenza di commissioni interbancarie

implicite e contribuire alla creazione di condizioni di parità, è opportuno

considerare gli schemi di carte di pagamento a tre parti che utilizzano i

prestatori di servizi di pagamento come soggetto emittente o soggetto convenzionatore alla stregua degli schemi di carte di

pagamento a quattro parti e assoggettarli alle stesse norme, nonché

applicare a tutti i prestatori le norme in materia di trasparenza e le

altre misure relative alle regole commerciali. Tuttavia, tenuto conto delle

specificità esistenti per tali schemi a tre parti, è opportuno consentire

agli Stati membri, per un periodo transitorio, di decidere di non applicare

le norme relative al massimale sulle commissioni interbancarie se tali

schemi detengono una quota di mercato molto limitata nello Stato membro

interessato.

|

|

(29)

|

Il servizio di emissione si basa su una relazione contrattuale tra

l'emittente dello strumento di pagamento e il pagatore, indipendentemente

dal fatto che l'emittente detenga o no i fondi per conto del pagatore.

L'emittente mette a disposizione del pagatore le carte di pagamento,

autorizza le operazioni presso terminali o loro equivalenti e può garantire

il pagamento al convenzionatore per le operazioni

conformi alle regole del relativo schema. Pertanto, la mera distribuzione

di carte di pagamento o prestazione di servizi tecnici, quali il semplice

trattamento e la semplice conservazione di dati, non costituisce

un'emissione.

|

|

(30)

|

I servizi di convenzionamento costituiscono una catena di operazioni

che vanno dall'ordine di un'operazione di pagamento basata su carta al

trasferimento dei fondi al conto di pagamento del beneficiario. A seconda

dello Stato membro e del modello commerciale esistente, il servizio di convenzionamento

è organizzato in modo diverso. Pertanto il prestatore di servizi di

pagamento che versa la commissione interbancaria non sempre stipula un

contratto direttamente con il beneficiario. Gli intermediari che forniscono

parte dei servizi di convenzionamento ma senza relazione contrattuale

diretta con i beneficiari dovrebbero rientrare comunque nella definizione

di soggetto convenzionatore a norma del presente

regolamento. Il servizio di convenzionamento è fornito a prescindere dal

fatto che il convenzionatore detenga o no i fondi

per conto del beneficiario. I servizi tecnici, quali il semplice

trattamento e la semplice registrazione di dati o gestione di terminali,

non costituiscono un convenzionamento.

|

|

(31)

|

È importante assicurare che le disposizioni concernenti le commissioni

interbancarie che devono essere pagate o riscosse dai prestatori di servizi

di pagamento non siano eluse mediante il ricorso a flussi alternativi di

commissioni agli emittenti. Per evitare ciò, è opportuno considerare alla stregua

di commissione interbancaria la «compensazione netta» delle commissioni

pagate o riscosse dall'emittente, comprese eventuali spese di

autorizzazione, dallo schema o allo schema di carte di pagamento, un convenzionatore o qualunque altro intermediario. Nel

calcolare la commissione interbancaria, al fine di stabilire se vi è stata

elusione, si dovrebbe tener conto dell'importo totale dei pagamenti o degli

incentivi ricevuti dall' emittente da uno schema di carte di pagamento in

relazione alle operazioni regolamentate meno la commissione pagata dal

prestatore di servizi di pagamento emittente allo schema. I pagamenti, gli

incentivi e le commissioni presi in considerazione possono essere diretti

(ossia basati sul volume o specifici per ogni operazione) o indiretti (tra

cui incentivi di marketing, bonus, sconti per determinati volumi di

operazioni). Al momento di verificare se vi sia elusione delle disposizioni

del presente regolamento, è opportuno tener conto in particolare degli

utili realizzati dagli emittenti grazie a programmi speciali condotti

congiuntamente da emittenti e schemi di carte di pagamento nonché del

reddito che gli schemi di carte di pagamento traggono da servizi di

trattamento, licenze e altri compensi. Ove opportuno e se confermato da ulteriori

elementi oggettivi, al momento di valutare se vi sia stata elusione del

presente regolamento, si potrebbe anche tenere conto dell'emissione di

carte di pagamento in paesi terzi.

|

|

(32)

|

I consumatori sono di norma all'oscuro delle commissioni pagate dall'esercente

per lo strumento di pagamento che utilizzano. Allo stesso tempo, una serie

di pratiche incentivanti seguite dagli emittenti (ad esempio i travel vouchers, i bonus, gli sconti, gli addebiti per

inadempienze formali, la copertura assicurativa gratuita ecc.) possono

concorrere a orientare i consumatori verso l'uso di strumenti di pagamento,

generando in tal modo commissioni elevate a favore degli emittenti. Per

contrastare tali pratiche, è opportuno che le misure miranti a imporre

restrizioni alle commissioni interbancarie si applichino unicamente alle

carte di pagamento divenute un prodotto di massa e che gli esercenti hanno

di norma difficoltà a rifiutare in ragione della loro ampia diffusione, sia

in termini di emissione che di uso (vale a dire le carte di debito e le

carte di credito ad uso dei consumatori). Al fine di rendere più efficiente

il funzionamento del mercato nei comparti non regolamentati del settore e

per limitare il trasferimento di attività dai comparti regolamentati a

quelli non regolamentati, occorre adottare una serie di misure, tra cui

quelle in materia di separazione tra schemi e infrastrutture, orientamento

del pagatore da parte del beneficiario e accettazione selettiva degli

strumenti di pagamento da parte del beneficiario.

|

|

(33)

|

La separazione tra schemi e infrastrutture dovrebbe consentire a tutti

i soggetti che si occupano del trattamento delle operazioni di competere

nell'attirare clienti degli schemi. Dato che i costi di trattamento

rappresentano una quota significativa del costo totale di accettazione

delle carte, è importante che tale parte della catena di valore sia aperta

alla concorrenza effettiva. Sulla base della separazione tra schemi e

infrastrutture, è opportuno che gli schemi di carte e i soggetti che si occupano

del trattamento delle operazioni siano indipendenti sotto il profilo

contabile, organizzativo e decisionale. Non dovrebbero attuare

discriminazioni, ad esempio, concedendosi reciprocamente un trattamento

preferenziale o scambiandosi informazioni privilegiate non disponibili ai

concorrenti nel rispettivo segmento di mercato, imponendo obblighi

eccessivi in materia di informazione ai concorrenti nel rispettivo segmento

di mercato, attuando sovvenzioni incrociate delle rispettive attività o

concludendo accordi di governance condivisa. Tali

pratiche discriminatorie contribuiscono alla frammentazione del mercato,

hanno un impatto negativo sull'entrata nel mercato di nuovi operatori e

ostacolano l'emergere di operatori paneuropei e quindi il completamento del

mercato interno nel settore dei pagamenti tramite carta e dei pagamenti

tramite Internet e dispositivi mobili basati su carta, a scapito degli

esercenti, delle imprese e dei consumatori.

|

|

(34)

|

Le regole dello schema applicate degli schemi di carte di pagamento e

le pratiche seguite dai prestatori di servizi di pagamento tendono a

mantenere gli esercenti e i consumatori all'oscuro delle differenze tra le

commissioni e a ridurre la trasparenza del mercato, ad esempio, con

l'applicazione di commissioni uniformi e non differenziate o il divieto

imposto agli esercenti di scegliere il marchio più economico sulle carte multimarchio in co-badging o

di orientare i consumatori verso l'uso di tali carte più economiche. Anche

se gli esercenti sono a conoscenza delle differenze di costo, le regole

dello schema spesso impediscono loro di agire per ridurre le commissioni.

|

|

(35)

|

Gli strumenti di pagamento presentano costi diversi a carico del

beneficiario e alcuni strumenti sono più costosi di altri. Salvo i casi in

cui un particolare strumento di pagamento sia imposto dalla legge per

talune categorie di pagamenti o non possa essere rifiutato in ragione del

suo valore legale, il beneficiario dovrebbe essere libero di orientare i

pagatori verso l'uso di uno specifico strumento di pagamento, conformemente

alla direttiva 2007/64/CE. Al riguardo, gli schemi di carte e i prestatori

di servizi di pagamento impongono numerose restrizioni ai beneficiari

quali, ad esempio: restrizioni alla possibilità del beneficiario di

rifiutare specifici strumenti di pagamento per importi modesti, restrizioni

alla comunicazione di informazioni al pagatore sulle commissioni pagate dal

beneficiario per specifici strumenti di pagamento o limitazioni imposte al

beneficiario sul numero di casse presenti nel suo esercizio commerciale

abilitate ad accettare specifici strumenti di pagamento. Tali restrizioni

dovrebbero essere abolite.

|

|

(36)

|

Nei casi in cui il beneficiario orienta il pagatore verso l'uso di uno

specifico strumento di pagamento, occorre che il beneficiario non sia

tenuto al pagamento nei confronti del pagatore di spese per l'uso di

strumenti di pagamento ai quali si applicano commissioni interbancarie

regolamentate ai sensi del presente regolamento, perché in tal caso si

ridurrebbero i vantaggi della maggiorazione e si accrescerebbe la

complessità del mercato.

|

|

(37)

|

L'obbligo di onorare tutte le carte di uno schema è un obbligo di

natura duplice con cui gli emittenti e gli schemi di carte di pagamento

impongono ai beneficiari di accettare tutte le carte aventi lo stesso

marchio (componente «onora tutti i prodotti»), a prescindere dalla

differenza di costo delle carte e a prescindere dalla banca emittente che

ha emesso la carta (componente «onora tutti gli emittenti»). È

nell'interesse del consumatore che per la stessa categoria di carte il

beneficiario non possa operare discriminazioni tra gli emittenti o i

titolari di carta, e che gli schemi di carte di pagamento e i prestatori di

servizi di pagamento possano imporre un tale obbligo. Pertanto, la

componente «onora tutti gli emittenti» dell'obbligo di onorare tutte le

carte di uno schema è una regola giustificabile nell'ambito del sistema di

carte di pagamento, perché impedisce che i beneficiari operino

discriminazioni tra le singole banche che hanno emesso una carta. La

componente «onora tutti i prodotti» configura in sostanza una vendita

abbinata, che ha l'effetto di legare l'accettazione di carte cui si applica

una commissione bassa all'accettazione di carte con commissioni elevate. La

soppressione della componente «onora tutti i prodotti» dell'obbligo di

onorare tutte le carte di uno schema consentirebbe agli esercenti di

limitare la scelta delle carte di pagamento da essi accettate alle sole

carte con commissioni basse, il che, riducendo i costi a carico

dell'esercente, andrebbe anche a vantaggio dei consumatori. Gli esercenti

che accettano carte di debito non sarebbero quindi costretti ad accettare

carte di credito, e quelli che accettano carte di credito non sarebbero

costretti ad accettare le carte aziendali. Tuttavia, per tutelare il

consumatore e la sua capacità di utilizzare le carte di pagamento

ogniqualvolta possibile, gli esercenti dovrebbero essere obbligati ad

accettare le carte cui si applica la stessa commissione interbancaria regolamentata

solo se emesse all'interno dello stesso marchio e della stessa categoria

(carte prepagate, carte di debito o carte di credito). Tale limitazione

consentirebbe anche di accrescere la concorrenza nel settore delle carte

cui si applicano commissioni interbancarie non regolamentate dal presente

regolamento, dato che gli esercenti acquisirebbero maggiore potere

negoziale per quanto riguarda le condizioni alle quali sono disposti ad

accettare dette carte. Tali restrizioni dovrebbero essere limitate e considerate

accettabili solo per aumentare la protezione dei consumatori fornendo ai

consumatori un livello adeguato di certezza circa il fatto che le loro

carte di pagamento saranno accettate dagli esercenti.

|

|

(38)

|

I prestatori di servizi di pagamento dovrebbero garantire una chiara

distinzione tra carte a uso dei consumatori e carte aziendali a un livello

sia tecnico che commerciale. É pertanto importante definire carta aziendale

lo strumento di pagamento utilizzato solo per le spese aziendali imputate direttamente

al conto dell'impresa o dell'ente del settore pubblico o del professionista

indipendente.

|

|

(39)

|

I beneficiari e i pagatori dovrebbero disporre dei mezzi per

identificare le diverse categorie di carte. Pertanto, i vari marchi e

categorie dovrebbero essere identificabili sul dispositivo per via

elettronica e, per gli strumenti di pagamento basati su carta di nuova

emissione, in modo visibile. Inoltre il pagatore dovrebbe essere informato

dell'accettazione del suo strumento di pagamento presso un dato punto

vendita. È necessario che le eventuali limitazioni all'uso di un

determinato marchio siano rese note dal beneficiario al pagatore

contemporaneamente e secondo le stesse modalità previste per comunicare

l'accettazione di un determinato marchio.

|

|

(40)

|

Per garantire un'efficace concorrenza fra marchi è importante che la

scelta dell'applicazione di pagamento sia fatta dagli utenti e non imposta

dal mercato a monte (inclusi schemi di carte di pagamento, prestatori di

servizi di pagamento o soggetti che si occupano del trattamento). Tale

disposizione non dovrebbe impedire a pagatori e beneficiari di impostare,

se tecnicamente fattibile, una selezione predefinita dell'applicazione a

condizione che la selezione sia modificabile per ciascuna operazione.

|

|

(41)

|

Per garantire la possibilità di ricorso nei casi in cui il presente

regolamento non sia applicato correttamente, o qualora sorgano controversie

tra utilizzatori dei servizi di pagamento e prestatori dei servizi di

pagamento è opportuno che gli Stati membri istituiscano procedure

extragiudiziali di reclamo e di ricorso adeguate ed efficaci o adottino

misure equivalenti. Gli Stati membri dovrebbero stabilire norme riguardanti

le sanzioni applicabili alle violazioni del presente regolamento e

assicurare che dette sanzioni siano effettive, proporzionate e dissuasive e

che siano applicate.

|

|

(42)

|

La Commissione dovrebbe presentare una relazione in cui sono analizzati

i vari effetti del presente regolamento sul funzionamento del mercato.

Occorre che la Commissione abbia la possibilità di raccogliere le

informazioni necessarie per la preparazione di detta relazione e che le

autorità competenti cooperino strettamente con la Commissione per la

raccolta dei dati.

|

|

(43)

|

Poiché gli obiettivi del presente regolamento, vale a dire la

fissazione di requisiti uniformi per le operazioni di pagamento basate su

carta e per le operazioni tramite Internet e dispositivi mobili basate su

pagamenti tramite carta, non possono essere conseguiti in misura

sufficiente dagli Stati membri ma, a motivo della portata dell'azione,

possono essere conseguiti meglio a livello dell'Unione, quest'ultima può

intervenire in base al principio di sussidiarietà sancito dall'articolo 5

del trattato sull'Unione europea. Il presente regolamento si limita a

quanto è necessario per conseguire tali obiettivi, in ottemperanza al

principio di proporzionalità enunciato nello stesso articolo.

|

|

(44)

|

Il presente regolamento rispetta i diritti fondamentali e osserva i

principi riconosciuti segnatamente dalla Carta dei diritti fondamentali

dell'Unione europea, in particolare il diritto ad un ricorso effettivo e ad

un giudice imparziale, la libertà di impresa, la tutela dei consumatori, e

deve essere attuato conformemente a detti diritti e principi,

|

HANNO ADOTTATO IL PRESENTE REGOLAMENTO:

CAPO I

DISPOSIZIONI GENERALI

Articolo 1

Ambito di applicazione

1. Il presente

regolamento stabilisce requisiti tecnici e commerciali uniformi per le

operazioni di pagamento basate su carta eseguite nell'Unione, quando sia il prestatore

di servizi di pagamento del pagatore sia il prestatore di servizi di

pagamento del beneficiario sono situati nell'Unione.

2. Il presente

regolamento non si applica ai servizi basati su specifici strumenti di

pagamento utilizzabili solo in modo limitato, che soddisfino una delle

seguenti condizioni:

|

a)

|

strumenti che permettono al detentore di acquistare beni o servizi

soltanto nella sede dell'emittente o nell'ambito di una rete limitata di

prestatori di servizi in base ad un accordo commerciale diretto con un

emittente professionale;

|

|

b)

|

strumenti che possono essere utilizzati unicamente per acquistare una

gamma molto limitata di beni o servizi;

|

|

c)

|

strumenti validi solo in un unico Stato membro forniti su richiesta di

un'impresa o di un ente del settore pubblico e regolamentati da un'autorità

pubblica nazionale o regionale per specifici scopi sociali o fiscali per

l'acquisto di beni o servizi specifici da fornitori aventi un accordo

commerciale con l'emittente.

|

3. Il capo II non si

applica:

|

a)

|

alle operazioni tramite carte aziendali;

|

|

b)

|

ai prelievi presso i distributori automatici per il prelievo di

contante (ATM) o presso gli sportelli di prestatori di servizi di

pagamento; e

|

|

c)

|

alle operazioni tramite carte di pagamento emesse dagli schemi di carte

di pagamento a tre parti.

|

4. L'articolo 7 non

si applica agli schemi di carte di pagamento a tre parti.

5. Lo schema di carte

di pagamento a tre parti che concede ad altri prestatori di servizi di

pagamento la licenza di emissione o di convenzionamento di strumenti di

pagamento basati su carta, o entrambi, o emette strumenti di pagamento basati

su carta con un partner di carta multimarchio in

co-branding o tramite un agente, è considerato uno

schema di carte di pagamento a quattro parti. Tuttavia, fino al

9 dicembre 2018, per quanto concerne le operazioni di pagamento

nazionali, un tale schema di carte di pagamento a tre parti può essere

esentato dagli obblighi di cui al capo II, a condizione che le

operazioni di pagamento basate su carta effettuate in uno Stato membro

nell'ambito di tale schema di carte di pagamento a tre parti non superino

annualmente il 3 % del valore di tutte le operazioni di pagamento basate

su carta effettuate in tale Stato membro.

Articolo 2

Definizioni

Ai fini del presente regolamento si

applicano le seguenti definizioni:

1) «soggetto convenzionatore

(acquirer)»: prestatore di servizi di pagamento che stipula un contratto con il

beneficiario per l'accettazione e il trattamento delle operazioni di

pagamento basate su carta, che si traducono in un trasferimento di fondi al

beneficiario;

2) «emittente»: prestatore di servizi di pagamento che stipula un contratto per fornire

al pagatore uno strumento di pagamento per disporre e trattare le operazioni

di pagamento basate su carta del pagatore;

3) «consumatore»: persona fisica che nei contratti di servizi di pagamento contemplati

dal presente regolamento agisce per scopi estranei alla sua attività

commerciale o professionale;

4) «operazione tramite carta di debito»: operazione di pagamento basata su carta, ivi comprese quelle con carte

prepagate che non sono operazioni tramite carte di credito;

5) «operazione tramite carta di credito»: operazione di pagamento basata su carta in cui l'importo

dell'operazione è addebitato totalmente o in parte al pagatore a una data

specifica del mese di calendario precedentemente concordata, in conformità a

una linea di credito prestabilita, con o senza interesse;

6) «carta aziendale»: qualsiasi strumento di pagamento basato su carta emesso a favore di

imprese o enti del settore pubblico o professionisti per uso limitato alle

spese aziendali in cui i pagamenti effettuati con le carte in questione sono

imputati direttamente al conto dell'impresa o dell'ente del settore pubblico

o del professionista;

7) «operazione di pagamento basata su

carta»: servizio basato sull'infrastruttura

e le regole commerciali di uno schema di carte di pagamento per effettuare

un'operazione di pagamento tramite carta, dispositivi di telecomunicazione,

digitali o informatici o software, se il risultato è un'operazione tramite

carta di debito o di credito. Tra le operazioni di pagamento basate su carta

non rientrano le operazioni basate su altri tipi di servizi di pagamento;

8) «operazione di pagamento transfrontaliera»: operazione di pagamento basata su carta in cui l'emittente e il

soggetto convenzionatore sono situati in Stati

membri diversi o in cui lo strumento di pagamento basato su carta è emesso da

un emittente situato in uno Stato membro diverso da quello del punto vendita;

9) «operazione di pagamento nazionale»: qualsiasi operazione di pagamento basata su carta che non è

un'operazione di pagamento transfrontaliera;

10) «commissione interbancaria»: commissione applicata per ogni operazione direttamente o

indirettamente, ad esempio mediante un terzo, tra l'emittente e il soggetto convenzionatore in relazione a un'operazione di pagamento

basata su carta. La compensazione netta o altre forme concordate di

remunerazione formano parte della commissione interbancaria;

11) «compensazione netta»: l'importo totale netto dei pagamenti, degli sconti o degli incentivi

che un emittente riceve da uno schema di carte di pagamento, dal soggetto convenzionatore o da qualsiasi altro intermediario in

relazione a operazioni di pagamento basate su carta o ad attività correlate;

12) «commissione per i servizi

all'esercente»: commissione pagata dal beneficiario

al soggetto convenzionatore in relazione a

operazioni di pagamento basate su carta;

13) «beneficiario»: persona fisica o giuridica che è destinataria prevista dei fondi che

sono oggetto dell'operazione di pagamento;

14) «pagatore»: una persona fisica o giuridica detentrice di un conto di pagamento che

autorizza l'ordine di pagamento a partire da detto conto di pagamento o, in

mancanza di conto di pagamento, una persona fisica o giuridica che dà

l'ordine di pagamento;

15) «carta di pagamento»: una categoria di strumenti di pagamento che consente al pagatore di

disporre un'operazione tramite carta di debito o carta di credito;

16) «schema di carte di pagamento»: insieme unico di norme, prassi, standard e/o linee guida di attuazione

per l'esecuzione di operazioni di pagamento basate su carta, separato da

qualsiasi infrastruttura o sistema di pagamento che ne sostenga le

operazioni, che includa specifici organi decisionali, organizzazioni o entità

responsabili del funzionamento dello schema;

17) «schema di carte di pagamento a

quattro parti»: schema di carte di pagamento in cui

le operazioni di pagamento basate su carta sono effettuate dal conto di

pagamento del pagatore verso il conto di pagamento del beneficiario tramite

l'intermediazione dello schema, dell'emittente (dal lato del pagatore) e del

soggetto convenzionatore (dal lato del

beneficiario);

18) «schema di carte di pagamento a tre

parti»: schema di carte di pagamento in cui

lo schema stesso fornisce servizi di convenzionamento e di emissione e le

operazioni di pagamento basate su carta sono effettuate dal conto di

pagamento del pagatore al conto di pagamento del beneficiario nell'ambito

dello schema. Lo schema di carte di pagamento a tre parti che concede ad

altri prestatori di servizi di pagamento la licenza di emissione di strumenti

di pagamento basati su carta o di convenzionamento di operazioni di pagamento

basate su carta, o entrambi, o emette strumenti di pagamento basati su carta

con un partner di carta multimarchio in co-branding o tramite un agente, è considerato uno schema di

carte di pagamento a quattro parti.

19) «strumento di pagamento»: qualsiasi dispositivo personalizzato e/o insieme di procedure

concordate tra l'utente di servizi di pagamento e il prestatore di servizi di

pagamento e utilizzate per disporre un ordine di pagamento;

20) «strumento di pagamento basato su

carta»: qualsiasi strumento di pagamento,

compresi carte, telefoni cellulari, computer e ogni altro dispositivo

tecnologico contenenti l'applicazione di pagamento adatta, che consente al

pagatore di disporre un'operazione di pagamento basata su carta che non sia

un bonifico o un addebito diretto come definito all'articolo 2 del

regolamento (UE) n. 260/2012;

21) «applicazione di pagamento»: software o equivalente caricato su un dispositivo che permette di

disporre operazioni di pagamento basate su carta e che consente al pagatore

di impartire ordini di pagamento;

22) «conto di pagamento»: un conto detenuto a nome di uno o più utenti di servizi di pagamento

utilizzato per l'esecuzione di operazioni di pagamento, anche tramite un

conto specifico per la moneta elettronica, secondo la definizione di cui

all'articolo 2, punto 2, della direttiva 2009/110/CE del Parlamento

europeo e del Consiglio (8);

23) «ordine di pagamento»: istruzione del pagatore al suo prestatore di servizi di pagamento di

eseguire un'operazione di pagamento;

24) «prestatore di servizi di pagamento»: ogni persona fisica o giuridica autorizzata a fornire i servizi di

pagamento elencati nell'allegato della direttiva 2007/64/CE o riconosciuta

quale emittente di moneta elettronica ai sensi dell'articolo 1,

paragrafo 1, della direttiva 2009/110/CE. Il prestatore di servizi di

pagamento può essere un emittente o un soggetto convenzionatore

o entrambi;

25) «utente di servizi di pagamento»: persona fisica o giuridica che usa un servizio di pagamento in qualità

di pagatore o di beneficiario o di entrambi;

26) «operazione di pagamento»: l'azione, disposta dal pagatore o per suo conto o dal beneficiario dei

fondi da trasferire, indipendentemente da eventuali obblighi sottostanti tra

il pagatore e il beneficiario;

27) «trattamento» (processing): la prestazione di servizi di trattamento delle operazioni di pagamento

in termini di azioni necessarie per l'esecuzione dell'ordine di pagamento tra

il soggetto convenzionatore e l'emittente;

28) «soggetto incaricato del trattamento

dell'operazione»: persona fisica o giuridica che

fornisce servizi di trattamento delle operazioni di pagamento;

29) «punto vendita»: l'indirizzo dei locali dell'esercente in cui l'operazione di pagamento

è disposta. Tuttavia:

|

a)

|

nel caso di vendite a distanza (ad esempio nel commercio elettronico),

quali definite dall'articolo 2, punto 7, della direttiva

2011/83/UE, il punto vendita è l'indirizzo della sede commerciale fissa

presso la quale l'esercente esercita la sua attività a prescindere

dall'ubicazione del sito web o del server presso il quale l'operazione di

pagamento è disposta;

|

|

b)

|

nel caso in cui l'esercente non disponga di una sede commerciale fissa,

il punto vendita è l'indirizzo per il quale l'esercente detiene una licenza

commerciale valida presso il quale l'operazione di pagamento è disposta;

|

|

c)

|

nel caso in cui l'esercente non disponga di una sede commerciale fissa

né detenga una licenza commerciale valida, il punto vendita è l'indirizzo

per la corrispondenza per il pagamento delle imposte relative alla sua

attività di vendita presso il quale l'operazione di pagamento è disposta;

|

30) «marchio di pagamento»: nome, termine, segno o combinazione di questi, in forma materiale o

digitale, in grado di indicare lo schema di carte di pagamento nell'ambito

del quale sono effettuate le operazioni di pagamento basate su carta;

31) «multimarchio

in co-badging»: inclusione di due o più marchi di pagamento o di due o più applicazioni

di pagamento dello stesso marchio in uno stesso strumento di pagamento basato

su carta;

32) «multimarchio

in co-branding»: inclusione di almeno un marchio di pagamento e di almeno un marchio non

riferito a uno strumento di pagamento in uno stesso strumento di pagamento

basato su carta;

33) «carta di debito»: una categoria di strumenti di pagamento che consente al pagatore di

disporre un'operazione tramite carta di debito ad eccezione di quelle con

carte prepagate;

34) «carta di credito»: una categoria di strumenti di pagamento che consente al pagatore di

disporre un'operazione tramite carta di credito;

35) «carta prepagata»: una categoria di strumenti di pagamento su cui è caricata moneta

elettronica, quale definita all'articolo 2, punto 2, della

direttiva 2009/110/CE.

CAPO II

COMMISSIONI INTERBANCARIE

Articolo 3

Commissioni interbancarie per le

operazioni tramite carta di debito a uso dei consumatori

1. I prestatori di

servizi di pagamento non offrono né chiedono per qualsiasi operazione tramite

carta di debito una commissione interbancaria per ogni operazione superiore

allo 0,2 % del valore dell'operazione.

2. Per le operazioni

nazionali tramite carta di debito gli Stati membri possono:

|

a)

|

definire un massimale per operazione sulle commissioni interbancarie a

percentuale inferiore a quello di cui al paragrafo 1 e possono imporre

un importo massimo fisso di commissione quale limite all'importo della

commissione risultante dalla percentuale applicabile; o

|

|

b)

|

consentire ai prestatori di servizi di pagamento di applicare una

commissione interbancaria per operazione non superiore a 0,05 EUR, o,

negli Stati membri la cui moneta non è l'euro, il valore corrispondente

nella moneta nazionale alla data dell'8 giugno 2015, che deve essere

rivisto ogni cinque anni o ogniqualvolta vi sia una variazione

significativa dei tassi di cambio. Tale commissione interbancaria per

operazione può anche essere combinata con una percentuale massima non

superiore allo 0,2 %, a condizione che la somma delle commissioni

interbancarie dello schema di carte di pagamento non superi mai lo 0,2

% del valore totale annuo delle operazioni nazionali tramite carta di

debito all'interno di ciascuno schema di carte di pagamento.

|

3. Fino al 9 dicembre

2020, per quanto riguarda le operazioni nazionali tramite carta di debito,

gli Stati membri possono consentire ai prestatori di servizi di pagamento di

applicare una commissione interbancaria media ponderata non superiore

all'equivalente dello 0,2 % del valore medio annuo di tutte le operazioni

nazionali tramite carta di debito all'interno di ciascuno schema di carte di

pagamento. Gli Stati membri possono stabilire un massimale medio ponderato

sulle commissioni interbancarie inferiore applicabile a tutte le operazioni

nazionali tramite carta di debito.

4. I valori annui di

cui ai paragrafi 1 bis e 1 ter sono calcolati su base annua, a partire dal 1o gennaio e fino al 31 dicembre, e si applicano a decorrere al 1o aprile dell'anno successivo. Il periodo di riferimento per il primo

calcolo di detto valore ha inizio quindici mesi di calendario prima della

data di applicazione dei paragrafi 1 bis e 1 ter e si conclude tre mesi di

calendario prima di tale data.

5. Le autorità

competenti di cui all'articolo 13 impongono, con richiesta scritta, agli

schemi di carte di pagamento e/o ai prestatori di servizi di pagamento di

fornire tutte le informazioni necessarie per verificare la corretta applicazione

dei paragrafi 1 bis e 1 ter del presente articolo. Tali informazioni sono trasmesse

all'autorità competente prima del 1o marzo

dell'anno successivo al periodo di riferimento di cui al

paragrafo 1 quater, prima frase. Ogni altra informazione

che sia utile per consentire alle autorità competenti di verificare il

rispetto delle disposizioni del presente capo è trasmessa alle autorità

competenti su loro richiesta scritta, entro i termini da esse stabiliti. Le

autorità competenti possono esigere che tali informazioni siano certificate

da un revisore indipendente.

Articolo 4

Commissioni interbancarie per le

operazioni tramite carta di credito a uso dei consumatori

I prestatori di servizi di pagamento

non offrono né chiedono una commissione interbancaria per operazione superiore

allo 0,3 % del valore dell'operazione per ogni operazione tramite carta

di credito. Per le operazioni nazionali tramite carta di credito gli Stati

membri possono stabilire un massimale per operazione sulle commissione

interbancarie inferiore.

Articolo 5

Divieto di elusione

Ai fini dell'applicazione dei

massimali di cui agli articoli 3 e 4, ogni remunerazione concordata, compresa

la compensazione netta, avente oggetto o effetto analogo alla commissione

interbancaria, che un emittente riceve dallo schema di carte di pagamento, da

un soggetto convenzionatore o da qualunque altro

intermediario in relazione alle operazioni di pagamento o ad attività

correlate è considerata parte della commissione interbancaria.

CAPO III

REGOLE COMMERCIALI

Articolo 6

Licenza

1. Negli accordi di

licenza o nelle regole degli schemi delle carte di pagamento per l'emissione

di carte di pagamento o per il convenzionamento delle operazioni di pagamento

basate su carta sono vietate restrizioni territoriali nell'Unione e regole

aventi effetto equivalente.

2. Negli accordi di

licenza o nelle regole degli schemi di carte di pagamento per l'emissione di

carte di pagamento o il convenzionamento di operazioni di pagamento basate su

carta sono vietati requisiti e obblighi per l'ottenimento della licenza o

dell'autorizzazione specifica per paese al fine di operare a livello

transfrontaliero e le regole aventi effetto equivalente.

Articolo 7

Separazione tra schemi di carte di

pagamento e soggetti incaricati del trattamento delle operazioni

1. Gli schemi di

carte di pagamento e i soggetti incaricati del trattamento delle operazioni:

|

a)

|

sono indipendenti sotto i profili contabile, organizzativo e

decisionale;

|

|

b)

|

non offrono tariffe per attività dello schema di carte di pagamento o

di trattamento delle operazioni in forma aggregata e non attuano

sovvenzioni incrociate di tali attività;

|

|

c)

|

non operano in alcun modo discriminazioni tra le proprie controllate o

i propri azionisti, da un lato, e gli utenti delle carte di pagamento e

altre controparti contrattuali, dall'altro, e in particolare non

condizionano in nessun modo la fornitura di un qualsiasi servizio da essi

offerto all'accettazione da parte delle loro controparti contrattuali di un

qualsiasi altro servizio da essi offerto.

|

2. L'autorità

competente dello Stato membro in cui è ubicata la sede legale dello schema

può chiedere a uno schema di carte di pagamento di fornire una relazione

indipendente in cui si conferma la sua conformità al paragrafo 1.

3. Gli schemi di

carte di pagamento prevedono la possibilità che i messaggi di autorizzazione

e di compensazione relativi alle singole operazioni di pagamento basate su

carta siano distinti e trattati da soggetti incaricati del trattamento

diversi.

4. Sono vietate le

discriminazioni territoriali nelle regole in materia di trattamento applicate

dagli schemi di carte di pagamento.

5. I soggetti

incaricati del trattamento delle operazioni nell'Unione assicurano

l'interoperabilità tecnica del loro sistema con altri sistemi di soggetti incaricati

del trattamento nell'Unione mediante l'uso di standard sviluppati da

organismi internazionali o europei di standardizzazione. Inoltre, gli schemi

di carte di pagamento non adottano né applicano regole commerciali che

limitano l'interoperabilità tra soggetti incaricati del trattamento

nell'Unione.

6. L'autorità

bancaria europea (ABE), previa consultazione di un gruppo consultivo di

esperti di cui all'articolo 41 del regolamento (UE) n. 1093/2010

del Parlamento europeo e del Consiglio (9), può mettere a punto

progetti di norme tecniche di regolamentazione in cui siano stabiliti i

requisiti che gli schemi di carte di pagamento e i soggetti incaricati del

trattamento devono rispettare per assicurare l'applicazione del

paragrafo 1, lettera a), del presente articolo.

L'ABE presenta i progetti di norme

tecniche di regolamentazione alla Commissione entro il 9 dicembre 2015.

Alla Commissione è delegato il potere

di adottare le norme tecniche di regolamentazione di cui al primo comma del

presente paragrafo conformemente agli articoli da 10 a 14 del

regolamento (UE) n. 1093/2010.

Articolo 8

Multimarchio in co-badging e scelta del marchio di

pagamento o dell'applicazione di pagamento

1. Sono vietate le

regole dello schema di carte di pagamento e le clausole dei contratti di

licenza, o misure aventi effetto equivalente, che impediscono ad un emittente

di riunire in co-badging uno o più marchi di

strumenti di pagamento o applicazioni di pagamento su di uno strumento di

pagamento basato su carta o che creano ostacoli in tal senso.

2. Quando stipula un

contratto con un prestatore di servizi di pagamento, il consumatore può chiedere

di avere due o più marchi di pagamento diversi sullo strumento di pagamento

basato su carta, purché il prestatore di servizi di pagamento offra un

siffatto servizio. Prima della firma del contratto, il prestatore di servizi

di pagamento fornisce in tempo utile al consumatore informazioni chiare e

obiettive su tutti i marchi di strumenti di pagamento disponibili e sulle

loro caratteristiche, compresi funzionalità, costi e sicurezza.

3. Il diverso

trattamento dei soggetti emittenti e dei soggetti convenzionatori

nelle regole dello schema e nelle clausole dei contratti di licenza per

quanto riguarda la possibilità di riunire in co-badging

diversi marchi di strumenti di pagamento o diverse applicazioni di pagamento

su uno strumento di pagamento basato su carta è giustificato da ragioni

oggettive e non discriminatorie.

4. Gli schemi di

carte di pagamento non impongono obblighi di segnalazione, obblighi di pagare

commissioni o obblighi analoghi aventi lo stesso oggetto o effetto a carico

dei prestatori di servizi di pagamento emittenti e convenzionatori

per le operazioni effettuate con qualsiasi dispositivo sul quale sia presente

il loro marchio di pagamento in relazione alle operazioni per le quali lo

schema non è utilizzato.

5. I principi di

indirizzamento o misure equivalenti intesi a dirigere le operazioni

attraverso uno specifico canale o processo e le norme e i requisiti tecnici e

di sicurezza relativi al trattamento di due o più marchi di strumenti di

pagamento e applicazioni di pagamento su uno strumento di pagamento basato su

carta sono non discriminatori e applicati in modo non discriminatorio.

6. Gli schemi di

carte di pagamento, i soggetti emittenti, i soggetti convenzionatori,

i soggetti incaricati del trattamento delle operazioni e gli altri prestatori

di servizi tecnici non inseriscono sullo strumento di pagamento o nei

dispositivi utilizzati presso il punto vendita meccanismi, software o

dispositivi automatici che limitano la scelta del marchio di pagamento o

dell'applicazione di pagamento, o entrambi, da parte del pagatore o del

beneficiario che utilizzano uno strumento di pagamento multimarchio

in co-badging.

I beneficiari si riservano la facoltà

di installare meccanismi automatici nei dispositivi utilizzati presso il

punto vendita che effettuano una selezione prioritaria di un particolare

marchio di pagamento o applicazione di pagamento ma i beneficiari non

impediscono al pagatore di modificare una tale automatica selezione

prioritaria per le categorie di carte o dei relativi strumenti di pagamento

accettati dal beneficiario.

Articolo 9

Applicazione di commissioni

differenziate

1. Ogni soggetto convenzionatore offre e applica al suo beneficiario

commissioni per i servizi all'esercente differenziate per le diverse

categorie e i diversi marchi di carte di pagamento con livelli diversi di

commissioni interbancarie, a meno che i beneficiari chiedano per iscritto ai

soggetti convenzionatori di applicare commissioni

per i servizi all'esercente non differenziate.

2. I soggetti convenzionatori includono nei loro accordi con i

beneficiari informazioni differenziate sull'importo delle commissioni sul

servizio all'esercente, delle commissioni interbancarie e delle commissioni

dello schema applicabili ad ogni categoria e marchio di carte di pagamento, a

meno che i beneficiari formulino successivamente una diversa richiesta per

iscritto.

Articolo 10

Regole in materia di obbligo di

accettare tutte le carte di uno schema

1. Gli schemi di

carte di pagamento e i prestatori di servizi di pagamento non applicano

regole che obblighino i beneficiari che accettano uno strumento di pagamento

basato su carta emesso da un emittente ad accettare anche altri strumenti di

pagamento basati su carta emessi nell'ambito dello stesso schema di carte di

pagamento.

2. Il paragrafo 1 non

si applica agli strumenti di pagamento basati su carta ad uso dei consumatori

dello stesso marchio e della stessa categoria di carte prepagate, di carte di

debito o di carte di credito soggette a commissioni interbancarie di cui al

capo II del presente regolamento.

3. Il paragrafo 1

lascia impregiudicata la possibilità per gli schemi di carte di pagamento i

prestatori di servizi di pagamento di prevedere che le carte non possano

essere rifiutate sulla base dell'identità dell'emittente o del titolare della

carta.

4. I beneficiari che

decidono di non accettare tutte le carte o gli altri strumenti di pagamento

di uno schema di carte di pagamento ne informano i consumatori in modo chiaro

e inequivocabile, informandoli contestualmente delle carte di pagamento e

degli altri strumenti di pagamento dello schema di carte di pagamento che

accettano. Tali informazioni sono affisse in bella vista all'ingresso del

negozio e alla cassa.

In caso di vendite a distanza, le

informazioni figurano sul sito web o su altro dispositivo elettronico o

mobile a disposizione del beneficiario. Le informazioni sono comunicate in

tempo utile al pagatore prima che quest'ultimo concluda un contratto di

acquisto con il beneficiario

5. Gli emittenti

assicurano che i loro strumenti di pagamento siano identificabili per via

elettronica e, in caso di strumenti di pagamento basati su carta di nuova

emissione, anche in modo visibile, in modo da consentire ai beneficiari e ai

pagatori di individuare in maniera inequivocabile il marchio e la categoria

di carta prepagata, di carta di debito, di carta di credito o di carta

aziendale scelti dal pagatore.

Articolo 11

Norme in materia di orientamento

1. Sono vietate le

clausole nei contratti di licenza, nelle regole del circuito applicate dagli

schemi di carte di pagamento e negli accordi conclusi tra i soggetti convenzionatori di carte e i beneficiari che impediscono

a questi ultimi di orientare i consumatori verso l'uso di un qualsiasi

strumento di pagamento preferito dal beneficiario. Il divieto si applica

altresì alle regole che vietano ai beneficiari di riservare agli strumenti di

pagamento basati su carta di un dato schema di carte di pagamento un

trattamento più o meno favorevole rispetto ad altri.

2. Sono vietate le

clausole nei contratti di licenza, nelle regole dello schema applicate dagli

schemi di carte di pagamento e negli accordi conclusi tra i soggetti convenzionatori di carte e i beneficiari che impediscono

a questi ultimi di informare i pagatori sulle commissioni interbancarie e

sulle commissioni per i servizi all'esercente.

3. I paragrafi 1 e 2

del presente articolo lasciano impregiudicate le norme in materia di spese,

riduzioni o altri meccanismi di orientamento di cui alla direttiva 2007/64/CE

e alla direttiva 2011/83/UE.

Articolo 12

Informazioni al beneficiario in merito

ad ogni singola operazione di pagamento basata su carta

1. Dopo l'esecuzione

di ogni singola operazione di pagamento basata su carta, il prestatore di

servizi di pagamento del beneficiario fornisce a quest'ultimo le seguenti

informazioni:

|

a)

|

il riferimento che consente al beneficiario di identificare

l'operazione di pagamento basata su carta;

|

|

b)

|

l'importo dell'operazione di pagamento nella valuta in cui avviene

l'accredito sul conto di pagamento del beneficiario;

|

|

c)

|

l'importo delle eventuali spese per l'operazione di pagamento basata su

carta, con indicazione distinta della commissione per i servizi

all'esercente e dell'importo della commissione interbancaria.

|

Con il consenso previo ed esplicito

del beneficiario le informazioni di cui al primo comma possono essere

aggregate per marchio, applicazione e categoria di strumento di pagamento e

per tasso di commissione interbancaria applicabile all'operazione.

2. Il contratto tra

soggetto convenzionatore e beneficiario può

includere una disposizione secondo cui le informazioni di cui al

paragrafo 1, primo comma, devono essere fornite o rese disponibili

periodicamente almeno una volta al mese e secondo modalità convenute che

permettano al beneficiario di conservare e riprodurre le informazioni

immutate.

CAPO IV

DISPOSIZIONI FINALI

Articolo 13

Autorità competenti

1. Gli Stati membri

designano le autorità competenti incaricate di assicurare il rispetto delle

disposizioni del presente regolamento, a cui siano attribuiti poteri di

indagine e di controllo.

2. Gli Stati membri

possono designare come autorità competenti organismi già esistenti.

3. Gli Stati membri

possono designare una o più autorità competenti.

4. Gli Stati membri

comunicano alla Commissione il nome di tali autorità competenti entro

9 giugno 2016. Essi informano immediatamente la Commissione di ogni

cambiamento ulteriore relativo alle autorità.

5. Le autorità

competenti designate di cui al paragrafo 1 sono dotate di risorse adeguate

per l'esercizio delle loro funzioni.

6. Gli Stati membri

prescrivono che le autorità competenti controllino efficacemente la

conformità con il presente regolamento, anche per contrastare tentativi di