|

|

PRIVILEGIA

NE IRROGANTO Documento inserito il: 5-1-2015 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

La PignattA n° 91 Carte di

pagamento. Fisiologia e patologia. MEF: il 4°

Rapporto dell’UCAMP/SIPAF - 2014 Nel 2013, le

operazioni on line non riconosciute dal titolare sono lievitate: +22 % per valore,

+36,9 % per numero. Di Mauro

Novelli 4-1-2015 Sommario Patologia

disaggregata. Disconoscimenti per tipo Patologia

disaggregata. Disconoscimenti per causale. Patologia.

Una comparazione internazionale. CARTE

DI PAGAMENTO ED E-COMMERCE. DECALOGO

PER MIGLIORARE LA SICUREZZA OPERATIVA ON LINE. LA

FISIOLOGIA

Nell’effettuare acquisti, saldare debiti e concludere transazioni

finanziarie in genere, gli Italiani non si

sono mai entusiasmati

nell’utilizzare strumenti di pagamento diversi dal contante. Nella annuale relazione del governatore, Bankitalia fornisce,

per i paesi UE, il dato relativo al

numero di pagamenti effettuati senza l’uso del contante. I dati sono

evidenziati nella TAB. 1- che riporta i valori 2012 dei cinque paesi maggiori

(Germania, Francia, Gran Bretagna, Spagna e Italia), della Grecia, ultima

nell’utilizzo di strumenti diversi dal contante e della strabiliante prima

posizione del Lussemburgo. Per quanto riguarda le operazioni di pagamento con strumenti

diversi dal contante (carte di credito, assegni, bonifici ecc.), nel 2012,

gli Italiani ne hanno effettuate 72 (30,5 con carte, 2,5 al mese) contro una

media UE di 187 operazioni (82 con carte, 6,8 al mese). Le carte di credito

sono poco usate anche dai Tedeschi: su 222 operazioni annue concluse non per

contanti, solo 39 volte hanno utilizzato carte di pagamento (3,3 operazioni

al mese). Il dato eclatante e che lascia perplessi è quello dei

Lussemburghesi: nel 2012 hanno effettuato 2.185 pagamenti senza ricorrere ai

contanti; per 2018 di questi hanno fatto ricorso a carte di pagamento, 169

operazioni al mese, 5,6 al giorno. TAB. 1- Anno

2012. Pagamenti con sistemi diversi dal contante. Pagamenti con

carte di pagamento e loro peso percentuale. Fonte:

Relazione Bankitalia 5-2013 per l’anno 2012 [Nostre

elaborazioni]

In Italia , TAB. 2, le carte di pagamento (carte di credito,

bancomat, carte prepagate), in circolazione nel 2013 superavano i 93 milioni di

cui 78,7 milioni operative. Con esse sono state effettuate poco meno di 3

miliardi operazioni (compresi i prelievi da sportelli automatici) per un

valore complessivo di quasi 310 miliardi di euro. TAB.

2- Carte di pagamento. Diffusione e operatività 2012 e 2013 Fonte

Bankitalia e Poste Italiane [Nostre

elaborazioni]

(*) Compresi prelievi ATM La TAB. 3 fornisce i dati

per tipo di carta: nel 2013 circolavano 45,7 milioni di bancomat, 27,5

milioni di carte di credito, di cui attive meno della metà (poco più di 13

milioni), quasi 20 milioni di carte prepagate. Gli Italiani si dimostrano,

quindi, amanti più di Bancomat e carte prepagate che delle classiche carte di

credito; oltretutto, queste ultime risultano, come numero, in calo rispetto al 2012 (-3,2 %), mentre i

bancomat sono cresciuti quasi dell’11 % e di oltre il 5 le carte prepagate.

Per queste va evidenziata la crescita (+30,8 %) del numero di operazioni

effettuate. TAB.

3- Carte di pagamento. Dati disaggregati. Diffusione

e operatività 2012 e 2013 Fonte

Bankitalia e Poste Italiane Nostre

elaborazioni

CAI.[Consistenze] Soggetti iscritti per

carta revocata: 217.729. Numero carte revocate: 265.013 LA

PATOLOGIA

Nel “4° Rapporto statistico sulle frodi con le

carte di pagamento” (2014), il Ministero dell’Economia e delle Finanze, tramite l’UCAMP (Ufficio

Centrale Antifrode dei Mezzi di Pagamento), Area Carte di Pagamento, ci fornisce

informazioni e dati sull’uso illegittimo, meglio, sulle operazioni non

riconosciute effettuate con carte di credito, bancomat e carte prepagate

emessi in Italia. [Le “Note criminologiche” dell’Università del Molise

riportate in questo documento, sono tratte dal menzionato 4° Rapporto dell’UCAMP. La tabella seguente evidenzia la frequenza di operazioni non

riconosciute sul totale delle transazioni effettuate che risulta pari allo

0,0195 in termini di valore, e allo

0,0118% in termini di numero. In pratica, 2 euro (1,95) ogni 10.000

spesi non sono stati riconosciuti dai titolari della carta, come conseguenza

delle 1,2 (1,18) operazioni ogni 10.000 non riconosciute dagli stessi

titolari. TAB.

4-. Anni 2012 e 2013. Operazioni

non riconosciute sul totale delle operazioni effettuate. Variazione

2013/2012 Fonte:

4° Rapporto UCAMP/SIPAF

Queste percentuali potrebbero essere considerate di nessun peso,

se non si trattasse di dati relativi a transazioni bancarie e finanziarie. In

altri termini, i sistemi di pagamento tramite moneta elettronica devono poter

contare su una immagine di (quasi) totale sicurezza. E’ invece allarmante la variazione percentuale intervenuta nei

dati 2013 rispetto a quelli del 2012: le operazioni non riconosciute sono

cresciute del 14,1 percento in termini di valore e del 28,4 percento in

termini di numero. Tale crescita non può non allarmare, soprattutto alla luce

del fatto che, in Italia, l’uso delle carte di pagamento è ancora a livelli

molto bassi, con 75 operazioni nel 2013 (vedi TAB.1) In valore assoluto, l’Ucamp/Sipaf

informa che nel 2013 si sono registrate 365.806 "transazioni non

riconosciute" per un valore di quasi 65 milioni di euro, contro le

266.073 registrate nell'anno precedente, corrispondenti a circa 55 milioni di

euro di valore. Patologia

disaggregata. Disconoscimenti per tipo

Dallo stesso 4° Rapporto, si ricava che, rispetto al 2012, le

operazioni non riconosciute nel 2013 effettuate: - tramite POS sono

cresciute, in termini di valore, del + 17,5 %, e del + 21,3 % in termini numerici. - tramite Internet,

sono cresciute del + 22 % per valore e per numero del + 36,9 %. - tramite ATM sono

invece scese: -22,5 % per valore e -28,4 % quanto a numero. Ecco la tabella relativa fornita dal 4° Rapporto UCAMP:

Patologia

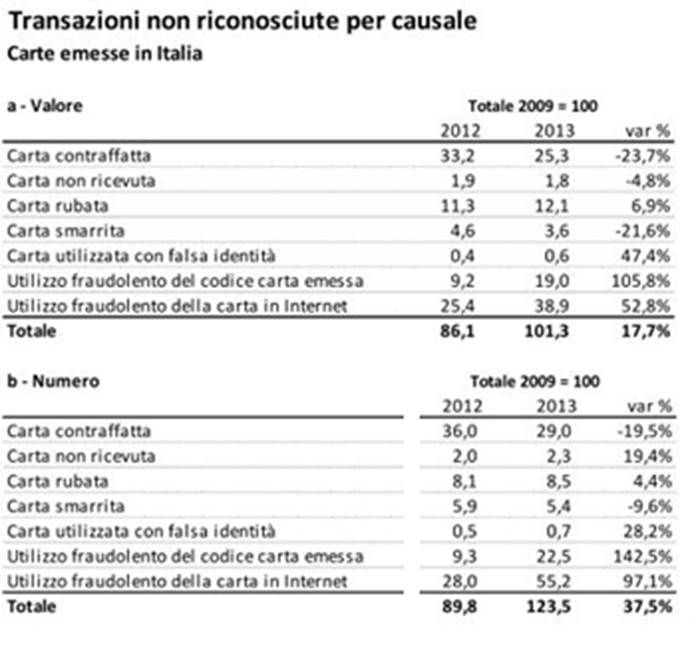

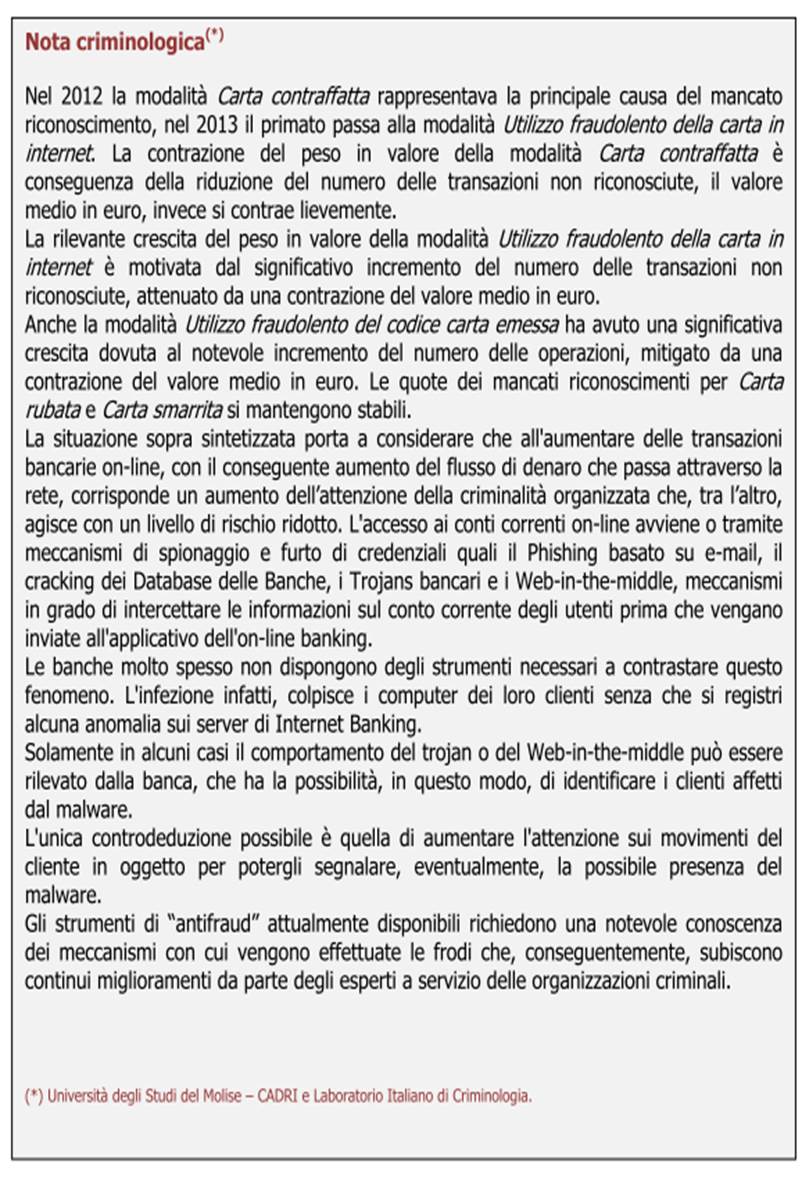

disaggregata. Disconoscimenti per causale.

Quanto alle cause che hanno generato un disconoscimento da parte dei titolari, rispetto al 2012 è più che raddoppiato l’ “utilizzo fraudolento del codice personale”: + 105,8 % per valore e addirittura + 142,5 % per numero di operazioni. Certamente a causa di fishing e di dati carpiti per altre vie. Ricordiamo che, per questa causale, il precedente Rapporto (n° 3 del 2013) riportava già una impennata registrata nel 2012 sul 2011 pari a +159,2 % per valore e del + 101,1 % per numero. Seconda causa di disconoscimento è quella relativa all’”utilizzo fraudolento della carta in Internet”: + 52,8 % per valore e + 97,1 % per numero. Anche per questo tipo di causale, il precedente Rapporto (n° 3 del 2013) riportava già una impennata registrata nel 2012 sul 2011 pari a + 22,4 % per valore e a + 36,8 % per numero. Terza causa di disconoscimento è “carta utilizzata con falsa identità”: + 47,4 % per valore, + 28,2 % per valore. Seguono i disconoscimenti delle operazioni per “carta rubata”: + 6,9 % per valore, + 4,4 % per numero. Segue la tabella per causale nel 2012 e 2013 fornita dal 4° Rapporto UCAMP:

Patologia.

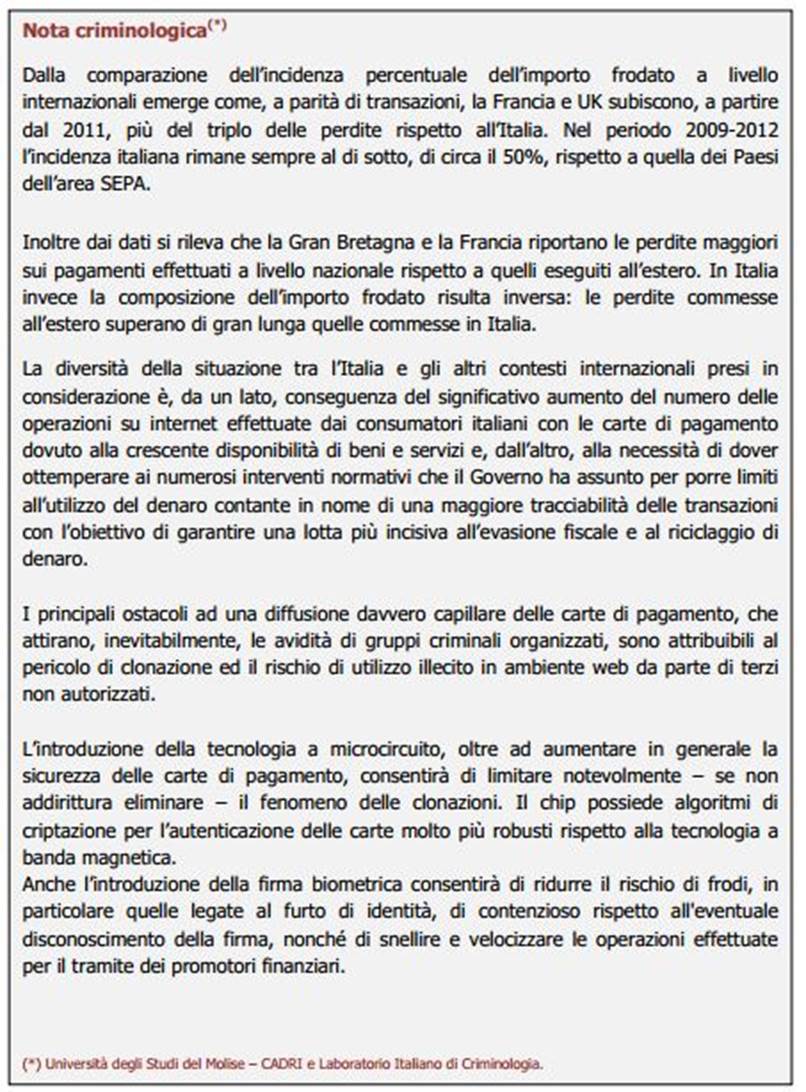

Una comparazione internazionale.

Abbiamo visto come il tasso di frode

per l'Italia nel 2013 (valore del frodato sul totale delle transazioni

effettuate) risulta pari a 0,0195 % (in aumento rispetto allo 0,0171% del

2012). Questo dato nostrano risulta inferiore all'analogo valore di Gran

Bretagna (0,074%), di Francia (0,069%) e di Australia (0,048%). TAB.

5- Anno 2013. Tasso di frode (per valore) di Italia, Gran

Bretagna, Francia, Australia (Fonte

4° Rapporto UCAMP/SIPAF)

Quindi, mentre in Italia, su 10.000

euro spesi utilizzando carte di pagamento, risultano non riconosciuti 1,95

euro, in Gran Bretagna il valore passa a

7,4 euro (di 3,8 volte superiore al nostro), 6,9 euro in Francia (3,5

volte superiore), 4,8 euro in Australia (2,5 volte superiore al dato

italiano),

E’ possibile comparare ( TAB. 6-) anche le causali per valore dei nostri dati con quelli di paesi che pubblicano annualmente statistiche altrettanto dettagliate – anche se non completamente coincidenti con le nostre - come Regno Unito, Francia e Australia. TAB.

6- Anno 2013. Valore delle transazioni non riconosciute per causale. Comparazione

tra Italia, Gran Bretagna, Francia, Australia (Fonte

4° Rapporto UCAMP/SIPAF)

Dai dati riportati, risulta una forte

incidenza (tra il 61 ed il 72 %), per G.B., Francia e Australia della causale

“Carta non presente/Numero carta

usurpato” (ad esempio, quando si effettuano prenotazioni alberghiere),

mentre per l’Italia il dato, pur pesante, si ferma al 38 %. Risultano da noi superiori le causali

“Carta contraffatta”

(25 %), e “Carta utilizzata con falsa

identità” (19 %), accompagnata certamente dalla contraffazione di

documenti di identità. Riportiamo l’andamento del commercio elettronico in Italia, i

settori merceologici più frequentati e, per il 2014, il confronto con alcuni

paesi rispetto al 2013 (Fonte: osservatorio eCommerceB2c Netcomm

– School of management Politecnico di Milano) :

Suggerimenti ed

accortezze:

Riportiamo infine una indicazione dell’Unità di Informazione

Finanziaria (Bankitalia) sulla operatività anomala delle carte di pagamento e

sugli obblighi dei gestori in merito al monitoraggio antiriciclaggio. COMUNICAZIONI DELL’UNITÀ DI INFORMAZIONE FINANZIARIA Schema rappresentativo di comportamenti anomali inerente

operatività con carte di pagamento, adottato con Comunicazione UIF del 18

febbraio 2014. Le carte di pagamento utilizzate in sostituzione del denaro

contante favoriscono la prevenzione e il contrasto del riciclaggio, in quanto

garantiscono la tracciabilità delle transazioni. In seguito ad accertamenti ispettivi condotti

dalla UIF, sono state tuttavia individuate alcune ipotesi di utilizzo delle carte di

pagamento in modo incoerente con le finalità proprie dello strumento e con il

profilo economico dei titolari. Le fattispecie rilevate sono state oggetto di uno schema

pubblicato dall’Unità ai sensi dell’articolo 6, comma 7, lett.

b), del d.lgs. n. 231/2007, al fine di agevolare la rilevazione di operatività sospette meritevoli di segnalazione. Lo schema delinea, in particolare, alcune modalità operative che

possono configurare un utilizzo anomalo di carte di pagamento, in primo

luogo con riferimento a ipotesi in cui ricorrono in modo esclusivo o preponderante

operazioni di ricarica e prelevamento in contanti di carte prepagate; in secondo luogo

con riguardo a ripetuti e consistenti prelevamenti di contante eseguiti, spesso

all’estero, con carte di credito, in assenza o comunque in presenza di un ridotto numero di

operazioni di spending. La UIF ha quindi richiamato l’attenzione dei destinatari degli

obblighi antiriciclaggio su alcune criticità che rischiano di indebolire

la capacità di intercettare gli anomali utilizzi di carte di pagamento. Si fa riferimento a

carenze nell’adeguata verifica dei titolari delle carte, all’assenza di limiti al

numero massimo di carte emesse a favore di uno stesso nominativo, all’utilizzo di carte da

parte di soggetti diversi dal titolare ovvero all’operatività concertata da parte di titolari

diversi È stata altresì rilevata l’assenza presso diversi operatori di

sistemi automatici di rilevazione di operazioni anomale e la mancanza di uniformità

nei limiti di operatività stabiliti dagli intermediari per l’utilizzo delle carte di

pagamento. La UIF ha peraltro valutato la diffusione delle carte di

pagamento anche in relazione all’area commerciale di attività. Infatti, sebbene in

alcuni settori (trasporti delle merci, agenzie di viaggio, e-commerce) l’utilizzo di carte

di pagamento possa essere connaturato a specifiche esigenze operative, occorre pur

sempre valutare la movimentazione in rapporto all’attività concretamente svolta e

al fatturato aziendale. Esigenze specifiche di monitoraggio sono state ravvisate in

altri settori come quello dell’edilizia, delle imprese di pulizia, del gioco

on-line, delle agenzie di scommesse, dei money transfer, dei

compro-oro e delle agenzie e sub-agenzie assicurative |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||