|

|

PRIVILEGIA

NE IRROGANTO Documento inserito: 8-5-2014 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DOCUMENTI CORRELATI |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

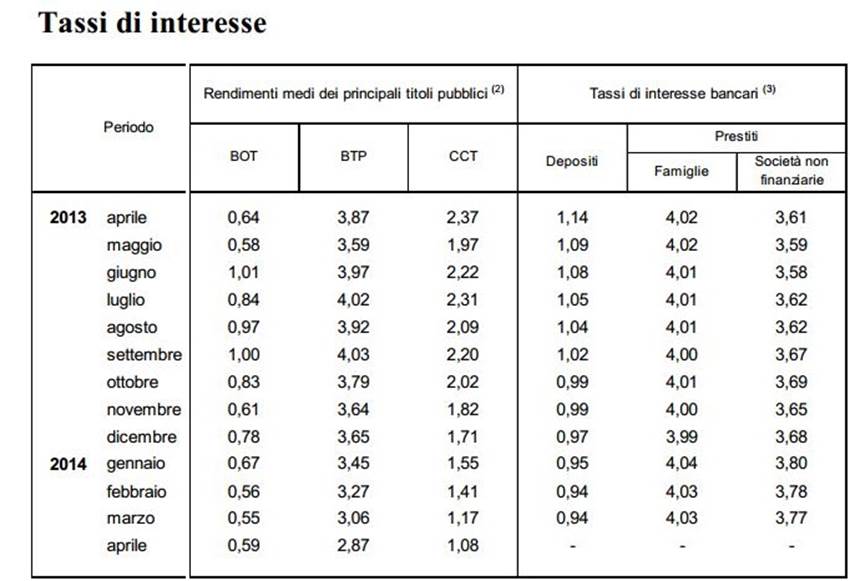

La PignattA n° 90 Secondo le banche, famiglie e

imprese non chiedono soldi. Per questo i prestiti continuano a scendere. Ad

ogni buon conto, le banche aumentano il “prezzo” del denaro. Di Mauro Novelli 8-5-2014 Il 7 maggio scorso, Bankitalia ha

pubblicato l’andamento dei tassi di interesse (su consistenze) vigenti in

Italia sui titoli di stato, su depositi e prestiti. Ecco la tabella relativa:

Abbiamo calcolato la variazione percentuale

nei 13 mesi (Titoli di stato) e nei 12 mesi (Depositi e prestiti) come da

ultimi dati forniti da Bankitalia: Tassi di

interesse su titoli, depositi e prestiti Fonte

Bankitalia. Nostra elaborazione

Come si vede, scendono i tassi

dei titoli di stato italiani e dei depositi (-17,5 %), mentre crescono quelli

dei prestiti: + 0,2 % alle famiglie, + 4,4 % alle imprese. Incongruenza: le banche

sostengono che prestiti a famiglie e imprese languono per mancanza di

domanda. Come mai però diminuiscono del 17,5 la remunerazione dei depositi?

Hanno troppi soldi in cassa? E come mai aumentano il costo dei prestiti, sia

alle famiglie che alle imprese? Pensano di vendere più facilmente la loro

merce aumentando il prezzo? Oppure lo fanno per scoraggiarne la domanda in

attesa delle verifiche europee sul credito? |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||