|

|

PRIVILEGIA

NE IRROGANTO Documento

inserito il: 14-12-2015 |

|

||||||||

25-11-2015 Il ConsigliO n° 94 Obbligazionisti subordinati

delle quattro banche salvate dal sistema creditizio (e con qualche

pesante aiutino dello stato): per (tentare di) proteggersi

occorre verificare se….

|

||||||||||

19-9-2015 Il ConsigliO n° 92. Bail-in. Una trappola inaccettabile se Bankitalia non

dovesse informare ogni tre mesi la cittadinanza circa lo stato di salute

delle 654 banche italiane e la qualità della loro gestione. I correntisti

potranno proteggersi, ma con azioni costose. Suggerimenti.

|

||||||||||

|

|

Il ConsigliO n° 95 Titolari di obbligazioni subordinate. Facciamo il punto. Cosa fare immediatamente. Di Mauro Novelli 14-12-2015 Sommario B) I

tempi e le tappe della malagestione delle “fab four”. C) Le

banche non sono, più tutte uguali. Gli

indicatori che possono informare sulla gestione e sulla solidità di una banca. E) Quesito

alla Banca d’Italia. A) Il punto della

situazione.

370 delle 654 banche operanti in Italia a giugno 2015 (il 57 percento

del totale), hanno collocato con destrezza circa 63 miliardi di obbligazioni

subordinate. Circa 20 miliardi di questi titoli non

hanno mercato sono quindi illiquidi. Circa 40 miliardi non hanno

rating, gli emittenti, cioè, hanno ritenuto opportuno non chiedere

valutazioni alle agenzie che danno pagelle. I possessori privati di obbligazioni subordinate emesse dalle quattro

banche salvate sono circa 12.500 per un totale investito pari a 431 milioni

di euro. Gli investitori istituzionali hanno acquistato 355 milioni di tali

obbligazioni. Secondo valutazioni delle “fab four”, i casi “umani” non supererebbero il numero di 1010 (per circa 27 milioni investiti),

piccoli risparmiatori che hanno perso tutto. Siamo alla presenza del secondo azzardatissimo tentativo di

depistaggio. Il primo, quello di deviare gli strali dei cittadini verso le

istituzioni europee, è fallito miseramente. Il secondo tentativo consiste

nello spostare l’attenzione sui “casi umani” sperando di nascondere le

responsabilità di chi ha violato precise norme di legge: 1) Mifid

scardinata, al fine di poter piazzare obbligazioni subordinate, ad alto

rischio, anche a risparmiatori con

bassa o bassissima propensione al rischio, come risultante dal

questionario di profilazione Mifid; 2) Articolo 21 del TUF violato: [….[ Capo II Art. 21 1. Nella prestazione dei servizi e

delle attività di investimento e accessori i soggetti abilitati devono: a) comportarsi con diligenza,

correttezza e trasparenza, per servire al meglio l’interesse dei clienti e

per l’integrità dei mercati; b) acquisire, le informazioni

necessarie dai clienti e operare in modo che essi siano sempre adeguatamente

informati; c) utilizzare comunicazioni

pubblicitarie e promozionali corrette, chiare e non fuorvianti; d) disporre di risorse e procedure,

anche di controllo interno, idonee ad assicurare l’efficiente svolgimento dei

servizi e delle attività 196 . 1-bis. Nella prestazione dei

servizi e delle attività di investimento e dei servizi accessori, le Sim, le imprese di investimento extracomunitarie, le Sgr, le società di gestione armonizzate, gli intermediari

finanziari iscritti nell'elenco previsto dall'articolo 107 del testo unico

bancario, le banche italiane e quelle extracomunitarie: a) adottano ogni misura ragionevole

per identificare i conflitti di interesse che potrebbero insorgere con il

cliente o fra clienti, e li gestiscono, anche adottando idonee misure

organizzative, in modo da evitare che incidano negativamente sugli interessi

dei clienti; b) informano chiaramente i clienti,

prima di agire per loro conto, della natura generale e/o delle fonti dei

conflitti di interesse quando le misure adottate ai sensi della lettera a)

non sono sufficienti per assicurare, con ragionevole certezza, che il rischio

di nuocere agli interessi dei clienti sia evitato; c) svolgono una gestione

indipendente, sana e prudente e adottano misure idonee a salvaguardare i

diritti dei clienti sui beni affidati197. 2. Nello svolgimento dei servizi le

imprese di investimento, le banche e le società di gestione del risparmio

possono, previo consenso scritto, agire in nome proprio e per conto del

cliente. 3) Dispositivo dell'art. 1375 del Codice Civile annullato: C.C. Capo V - Degli effetti del contratto →Sezione I - Disposizioni generali Art. 1375: Il contratto deve essere eseguito secondo buona fede. Tralasciamo, infine, ogni giudizio sulla compliance. B) I tempi e le tappe della malagestione delle “fab four”.

E’ importante poter definire il momento dal quale i dirigenti e i

dipendenti di banca incaricati del collocamento delle obbligazioni

subordinate sono venuti a conoscenza di un andamento non corretto della

gestione di ogni singolo istituto, tale da convincere le Autorità di

controllo a inviare ispezioni e, eventualmente a sanzionare la dirigenza e

l’istituto, fino al commissariamento. Da quel momento, le pressioni dei

dirigenti sugli impiegati incaricati del collocamento, con l’imposizione di

budget feroci e i premi per il loro raggiungimento, la mancanza di informativa alla clientela,

le rassicurazioni, le false indicazioni di robustezza della banca a

giustificazione delle pressioni per l’acquisto delle obbligazioni iunior

risulteranno fornite al risparmiatore con azione dolosa. Quello che segue (Fonte Ansa) è

il ruolino di marcia – dal maggio 2013 - fino al commissariamento ed al

“salvataggio” delle fab four.

Per Cariferrara si parla di cattiva gestione

dal 2007. I due commissari di Bankitalia, Giovanni Capitanio

e Antonio Blandini. hanno intrapreso anche

un’iniziativa al fine di chiedere conto ai presunti responsabili (30 persone)

che tra il 2007 e il 2013 si occuparono della gestione della banca e delle

attività di controllo che avrebbero dovuto far emergere

molto prima i suoi guai finanziari. Quanto a Banca Etruria, le indagini sembrano evidenziare vendite di

obbligazioni subordinate anche dopo il commissariamento (11-2-2015). Da quel

momento, occorrerà verificare a chi e come quei titoli sono stati venduti

(1). C) Le banche non sono, più tutte uguali.

Gli indicatori che

possono informare sulla gestione e sulla solidità di una banca.

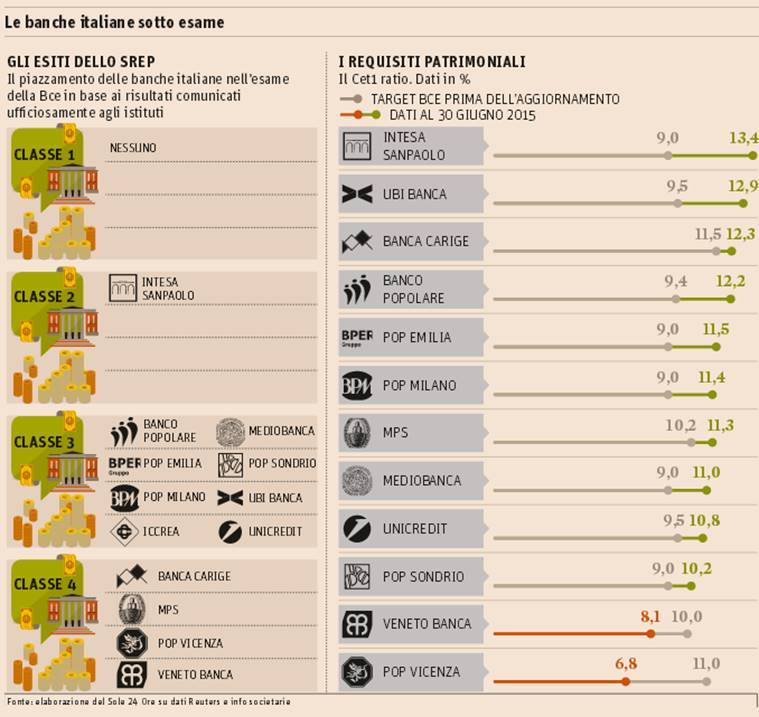

Attraverso le valutazioni dello Srep (Supervisory review and evaluation process) miranti a

pesare la solidità degli istituti bancari principali, l’EBA analizza, tra gli altri, i processi

interni di governance, i rischi relativi al

capitale e la liquidità. Si perviene, così,

ad un indice in grado di valutare lo stato di solidità finanziaria e

operativa delle aziende analizzate. Si tratta del Common Equity

Tier 1 (CET 1), fornito dal rapporto tra il

capitale ordinario della banca (capitale azionario e riserve di bilancio

provenienti da utili non distribuiti al netto delle imposte) e le sue

attività ponderate per il rischio. La classificazione va da 1 (banca che non presenta rischi manifesti),

2 (banca con basso livello di rischio), 3 (con rischio medio), 4 (con rischio

elevato), fino ad arrivare ad F (banca in situazione fallimentare per la

quale urge l’intervento del fondo di risoluzione). Il livello a cui l’indice CET 1

annette la sufficienza non è uguale per tutti i paesi: ad

esempio, le banche francesi devono

superare il 10,14%, le tedesche il 10,43%, le italiane il 10,80%, le spagnole

il 12%. Per le banche italiane esaminate (bilanci al dicembre 2014), i

“quadri” hanno dato questi risultati: Intesa Sanpaolo è in classe 2; Ubi, Bpm, Bper,

Banco Popolare, Mediobanca, UniCredit, Popolare di Sondrio, Iccrea in classe 3; Carige, Mps,

Popolare Vicenza e Veneto Banca in classe 4. Dal Sole 24 Ore di settembre 2015 la tabella riporta la classifica

delle banche italiane monitorate ed i rispettivi livelli di CET 1 (dati al 30

giugno 2015). Due banche sono in peggioramento: veneto Banca e Popolare di

Vicenza.

Non sappiamo se EBA e BCE continueranno rendere pubbliche le

valutazioni riportate. Ma ormai la domanda di queste informazioni crea la sua

offerta: il sito www.moneyreport.it (novembre 2015) fornisce in proposito una

tabella con i CET 1 di 24 banche, ricavati da dati dalle ultime trimestrali.

In Nota (2) riportiamo le banche e

le entità finanziarie in amministrazione straordinaria. Fonte Bankitalia D)

Il ConsigliO.

Per tentare di risolvere il problema dei titolari di obbligazioni

delle fab four, si

procederà con un arbitrato. Con molta probabilità, l’arbitro si baserà su

analisi e valutazioni documentali richieste alle banche e (ci auguriamo) al

cliente. Al fine di contestare eventualmente i documenti forniti dalla banca,

è quindi fondamentale avere in casa copia: - del questionario Mifid completato e firmato a suo tempo dall’investitore.

Da esso risulta il livello di rischio che il risparmiatore è disposto a

correre per i suoi investimenti ed il livello di conoscenza dei mercati

mobiliari; - di copia delle contabili relative all’ordine d’acquisto delle

obbligazioni subordinate e dell’eseguito

di quell’ordine, compresa la copia dell’autorizzazione “execution

only” qualora sottoscritto e fornito alla banca. Se

quell’autorizzazione è stata firmata, la banca è svincolata da ogni rispetto

dei dettami Mifid ; - di copia dell’informativa sul conflitto di interessi che la banca ha

necessariamente dovuto sottoporre all’investitore - di copia degli estratti del conto titoli, almeno quello relativo al semestre in cui

quei titoli furono acquistati. Questo documento servirà a valutare il peso

percentuale di quelle obbligazioni sul totale degli investimenti. In caso di

mancata diversificazione, la consulenza del dipendente incaricato non è stata

corretta ed è stato violato l’art. 21 del TUF (vedi sopra). Qualora la banca non abbia consegnato al sottoscrittore copia dei

documenti firmati, o siano stati smarriti è opportuno fare immediatamente

richiesta di copia di essi. Nella lettera di richiesta si richiamerà il punto 4 dell’art.119 del

TUB [4. Il

cliente, colui che gli succede a qualunque titolo e colui che subentra

nell’amministrazione dei suoi beni hanno diritto di ottenere, a proprie

spese, entro un congruo termine e comunque non oltre novanta giorni, copia

della documentazione inerente a singole operazioni poste in essere negli

ultimi dieci anni. Al cliente possono essere addebitati solo i costi di

produzione di tale documentazione.]. Si dovrà inoltre indicare come il cliente pagherà il servizio:

addebito in conto, pagamento in contanti allo sportello ecc. Attenzione alla commissione imposta dalla banca per questo

servizio: “Al cliente possono essere

addebitati solo i costi di produzione di tale documentazione”, certamente

variabili in funzione del tipo di documentazione di cui si richiede copia, ma

non come mero prodotto del numero di fogli richiesti per il costo standard

riportato per il servizio sui fogli analitici che ogni sportello deve tenere

a disposizione dei correntisti. Quindi si tratti il costo. Inoltre, si suggerisce ai titolari di obbligazioni subordinate di

stilare una cronistoria dei fatti, un promemoria che annoti chi e come ha

proposto e venduto quei titoli. Si consiglia inoltre di non firmare assolutamente nuovi questionari Mifid: si richieda il testo che viene sottoposto alla firma e, se non

in grado, ci si faccia aiutare da persona esperta ed affidabile. Questi suggerimenti valgono anche per i titolari di obbligazioni

subordinate emesse da banche diverse dalle fab four. E) Quesito alla Banca d’Italia.

Chiediamo alla Banca d’Italia: viste le caratteristiche di rischio delle

obbligazioni subordinate, per quale motivo permettete che quei titoli

vengano definiti come “obbligazioni”? Questo aiutino ai collocatori fa

risparmiare loro molte energie nel proporre “l’affare” al risparmiatore e può generare

nell’investitore una falsa idea di ciò che sta comprando, specie in termini

di rischio e di liquidabilità. Questa permissività sulla denominazione dei titoli subordinati

contrasta, oltretutto, con la minuziosità della normativa che l’emittente

deve rispettare (3), indice che si è ben compreso il pericolo che quei titoli

possono rappresentare per l’investitore non istituzionale. Ciononostante, Bankitalia permette che al risparmiatore si parli di

“obbligazioni”. Dopo aver studiato e ristudiato le carte, tramite RAI Tre, Salvatore

Rossi, Direttore e numero due di Bankitalia, informa: «A questo punto è necessario e

urgente che per prodotti come le obbligazioni subordinate venga vietata la

vendita allo sportello, per legge». F) Quesito alla Consob.

Vista la rischiosità dei titoli in questione, e le ripercussioni che

possono avere nella vita della banca emittente e, soprattutto, per le finanze

e i risparmi dell’investitore, perché

la Commissione non impone che il prospetto informativo riporti lo sviluppo di

scenari probabilistici, al fine di permettere al cliente la formazione di una

volontà consapevole circa la decisione d’acquisto? __________________________ NOTE 1.0)

IlFattoQuotidiano.it / Economia & Lobby / Lobby

|

|||||||||

PERUGIA.

"Ho cercato di salvare quanti più correntisti ho potuto, invitavo i miei

clienti a rivolgersi ad associazioni di consumatori per saperne di più. Non

potevo dire loro la verità, avrei rischiato il posto di lavoro, ma che le

obbligazioni subordinate fossero un prodotto che avrebbe rovinato solo e

soltanto i clienti lo sapevamo tutti". A parlare è un direttore di banca

Etruria di una filiale del centro Italia che incontriamo a Perugia e che,

sotto garanzia dell'anonimato, ci spiega i meccanismi che portavano alla

collocazione di bond a rischio.

Emerge che c'erano pressioni per vendere questi bond. È così?

"Sì. I dipendenti ricevevano premi in soldi sul rendimento settimanale.

È iniziata una caccia all'uomo spietata: correntisti (soprattutto anziani)

venivano raggiunti in case di cura o ospedali, incontrati casualmente fuori

da scuola e invitati ad andare in banca, o chiamati uno per uno".

Come proponevate questi prodotti?

"Con correntisti e piccole e medie imprese operavamo così: proponevamo

le obbligazioni subordinate a tutti dichiarando un rischio zero. A chi invece

ci chiedeva un mutuo lo concedevamo maggiorato con l'obbligo di acquistare

questi titoli. Oggi le piccole e medie imprese a fronte del mutuo a garanzia

con quei titoli hanno perso tutto".

Il questionario Mifid lo sottoponevate al

cliente?

"No. Nel 95% dei casi veniva compilato dagli impiegati di banca.

Partiamo da un presupposto: i risparmiatori interessati non lo vedevano

neanche. Si trattava soprattutto di persone con una scolarità finanziaria

pari allo zero a cui noi professionisti del settore eravamo obbligati a

spiegare tutto. Invece questo non avveniva. Moltissimi di loro non sapevano

neanche cosa stavano firmando".

Quando si è raggiunto il picco di vendita di subordinate?

"Tra la fine del 2012 inizio 2013 in poi. Le sollecitazioni di

funzionari di banca Etruria nei confronti dei risparmiatori si sono fatte più

insistenti per l'acquisto di obbligazioni subordinate e azioni. In quel

periodo c'erano le ispezioni di Banca d'Italia e la situazione di dissesto

erano già note agli organi della banca e agli operatori del settore".

Il 10 febbraio 2015 la banca dell'Etruria viene commissariata. Da quella

data avete smesso di vendere bond subordinati?

"No. Dopo l'ispezione e le lettere inviate dai commissari della banca ai

correntisti è successo qualcosa di ancora più vergognoso".

Può spiegarci di quale lettera parla e cosa è accaduto di

"vergognoso"?

"Verso giugno 2015 i commissari di Etruria si accorsero dei Mifid taroccati, mandarono lettere ai clienti di questo

tenore". (Il direttore mostra la lettera datata 30 giugno 2015).

"Gentile cliente, con la presente vogliamo comunicarle che, sulla base

delle informazioni da lei fornite nel questionario Mifid

il suo portafoglio risulta non adeguato al suo livello di conoscenza ed

esperienza finanziaria. La invitiamo a mettersi in contatto con la sua

filiale e il suo gestore per verificare la coerenza delle informazioni rese

per valutare eventuali interventi al suo portafoglio".

E quando il risparmiatore che ha ricevuto questa lettera veniva in banca?

"Nella stragrande maggioranza dei casi è successo che i dipendenti

dicessero che era una pura

formalità

e facevano rifirmare lo stesso prodotto, però con

la dicitura "alto rischio", senza che il cliente sapesse nulla. È

stato allora che ho detto a molti dei miei clienti di rivolgersi ad una

associazione di consumatori seria prima che fosse troppo tardi".

1.2)

Banca

Etruria, direttore di banca confessa: "Reclutavamo clienti negli

ospedali e nelle case di cura per vendere bond truffa"

La Repubblica 15-12-2015

I dipendenti di Banca Etruria “ricevevano

premi in soldi” per quante obbligazioni secondarie riuscivano a vendere a

settimana. “È iniziata una caccia all’uomo spietata: correntisti (soprattutto

anziani) venivano raggiunti in case di cura o ospedali, incontrati

casualmente fuori da scuola e invitati ad andare in banca, o chiamati uno ad

uno”. Eppure, tutti in banca “sapevamo che quei bond erano un prodotto che

avrebbe rovinato solo e soltanto i clienti”.

È la

confessione shock resa a Repubblica da un direttore di Banca Etruria di una

filiale del centro Italia, che per ovvie ragioni ha chiesto di rimanere

anonimo. L’uomo racconta di aver “cercato di salvare quanti più correntisti”

ha potuto. Quando il gioco è diventato ancora più sporco – vale a dire quando

i commissari di Etruria, nel giugno del 2015, si accorsero dei Mifid taroccati e invece di tutelare i clienti fecero rifirmare loro gli stessi prodotti – “ho detto a molti

dei miei clienti di rivolgersi ad una associazione di consumatori prima che

fosse troppo tardi”.

“Non

potevo dire loro la verità – afferma il direttore di banca – avrei rischiato

il posto di lavoro”. La truffa, però, era iniziata molto prima, visto che il

picco delle vendite è stato registrato tra 2012 e 2013. “Con correntisti e

piccole e medie imprese operavamo così: proponevamo le obbligazioni

subordinate a tutti dichiarando un rischio zero. A chi invece ci chiedeva un

mutuo lo concedevamo maggiorato con l’obbligo di acquistare questi titoli.

Oggi le piccole e medie imprese a fronte del mutuo a garanzia con quei titoli

hanno perso tutto”.

L’assunto

su cui si basava tutto il meccanismo era molto semplice: nella stragrande

maggioranza dei casi, i correntisti e le pmi in

questione non capivano nulla di strumenti finanziari. Nel 95% dei casi –

ammette il direttore – il questionario Mifid

“veniva compilato dagli impiegati di banca. Partiamo da un presupposto: i

risparmiatori interessati non lo vedevano neanche. Si trattava soprattutto di

persone con una scolarità finanziaria pari allo zero a cui noi professionisti

del settore eravamo obbligati a spiegare tutto. Invece questo non avveniva.

Moltissimi di loro non sapevano neanche cosa stavano firmando”.

2) Bankitalia.

Procedure di amministrazione straordinaria

3) Bankitalia. Nuove disposizioni di vigilanza prudenziale per le banche Circolare

n. 263 del 27 dicembre 2006 e aggiornamenti.

[…..]

5. Strumenti ibridi di

patrimonializzazione e passività subordinate

Tra le componenti del

patrimonio supplementare possono essere ricompresi — per l'ammontare massimo delle somme

effettivamente ricevute dalla banca emittente — i seguenti elementi:

— gli strumenti ibridi di patrimonializzazione, quali le passività

irredimibili (1) e altri strumenti rimborsabili su richiesta dell'emittente

con il preventivo consenso della Banca d'Italia;

— le passività subordinate.

In entrambi i casi le passività

possono essere emesse dalle banche anche sotto forma di obbligazioni,

convertibili e non, certificati di deposito, buoni fruttiferi e di altri

titoli. Si applicano le norme previste dal

Titolo V, Capitolo 3, delle Istruzioni di Vigilanza per le banche. Qualora i predetti

strumenti siano valutati in bilancio al fair value

oppure siano designati come “operazioni coperte” nell’ambito di una relazione

di copertura, il relativo valore di bilancio va depurato delle pertinenti minus/plusvalenze, il cui saldo deve essere rilevato

nell’ambito dei filtri prudenziali (cfr. par. 8). I relativi contratti devono

soddisfare le condizioni indicate nei paragrafi che seguono.

[….]

5.2 Passività subordinate di 2° livello.

Le passività subordinate emesse

dalle banche concorrono alla formazione del patrimonio supplementare a

condizione che i contratti che ne regolano l'emissione prevedano

espressamente che:

a) in caso di liquidazione dell'ente emittente il debito sia

rimborsato solo dopo che siano stati soddisfatti tutti gli altri creditori

non ugualmente subordinati;

b) la durata del rapporto sia pari o superiore a 5 anni e, qualora la

scadenza sia indeterminata, sia previsto per il rimborso un preavviso di

almeno 5 anni (1);

c) il rimborso anticipato delle passività avvenga solo su iniziativa

dell'emittente e preveda l'autorizzazione della Banca d'Italia.

I contratti non devono

presentare clausole in forza delle quali, in casi diversi da quelli indicati

ai punti a) e c), il debito diventa rimborsabile prima della scadenza. I

contratti possono prevedere clausole di revisione automatica del tasso di

remunerazione connesse con la facoltà di rimborso anticipato (c.d. step-up) a condizione che le stesse siano esercitabili

non prima del 5° anno di vita del prestito e che l'ammontare dello step-up non ecceda, alternativamente, i 100 punti base

oppure il 50 per cento dello spread rispetto alla base di riferimento, al

netto del differenziale tra la base di riferimento iniziale e quella sulla

quale si calcola l'aumento di tasso. Sui titoli rappresentativi delle

passività subordinate è richiamato il contenuto della clausola indicata al

precedente punto a) nonché la condizione che il rimborso anticipato è

subordinato all'autorizzazione della Banca d'Italia. L'ammontare dei prestiti

subordinati ammesso nel patrimonio supplementare è ridotto di un quinto ogni

anno durante i 5 anni precedenti la data di scadenza del rapporto, in

mancanza di un piano di ammortamento che produca effetti analoghi.

L'ammortamento è calcolato sulla base dell'importo originario del prestito a

prescindere da eventuali riacquisti o conversioni. Le passività subordinate

sono ricomprese nel calcolo del patrimonio soltanto per un importo pari alle

somme effettivamente ricevute e ancora a disposizione della banca. In caso di

conversione o di riacquisto di quote del prestito subordinato, questo deve

essere ridotto del maggior importo tra quota convertita o riacquistata e

quote di ammortamento già maturate.