|

|

PRIVILEGIA

NE IRROGANTO Documento

inserito il: 18-10-2012 |

|

|

|

DOCUMENTI CORRELATI |

|

||

|

|

|||

|

|

|||

|

Il ConsigliO n° 76 Investimenti in titoli mobiliari. Valutare l’incidenza dei bolli di

prossima applicazione sui rendimenti. Di Mauro Novelli 18-10-2012 A fine anno entrerà in vigore la pseudo-patrimoniale

imposta un anno fa dal governo Monti: bollo dell’1 per mille (2012) e dell’1,5

per mille (2013) sugli investimenti mobiliari, con un minimo di 34,20 euro ed

un massimo di 1.200. E’ evidente la disparità di trattamento obbligata dalla

fissazione dell’importo minimo di 34,20 euro: chi ha investito mille euro

pagherà il 3,42 per mille, percentuale che, sommata ai costi di custodia

titoli, decurterà i rendimenti, mentre chi ha investito milioni pagherà l’1 per mille quest’anno e l’1,5 per mille

nel 2013. In altri termini nel 2012 pagherà

l’1 per mille solo chi ha investito 34.200 euro ed oltre, mentre nel 2013

pagherà l’1,5 per mille solo chi avrà investito 22.800 euro ed oltre. Al di sotto

di questi livelli di investimento l’imposizione minima di 34,20 euro risulterà

superiore alle percentuali richiamate. In parallelo, chi tiene soldi sul

conto corrente pagherà – come sempre – i 34,20 euro di bollo, che però si

azzera per saldi medi inferiori ai 5.000 euro. Mi chiedo il perché di questo atteggiamento del

governo Monti, chiaramente contrario all'articolo 53 della Costituzione sulla

progressività delle imposte. Abbiamo ben compreso che i tagli della spesa

corrente non saranno (volutamente?) significativi, ma sembra che il governo

abbia anche il terrore di toccare i patrimoni accumulati specie se

consistenti; dimostra invece un animo molto più leggero quando si tratta di

incidere fortemente sulle finanze esauste delle famiglie appartenenti alle

fasce più deboli. E’ l’ennesimo regalino per le banche: se la

soluzione che sceglieranno i risparmiatori sarà quella di riversare tutto sui

conti correnti liquidando investimenti mobiliari di entità medio-piccola (abbiamo

visto, fortemente intaccati in

percentuale da questa pseudo-patrimoniale),

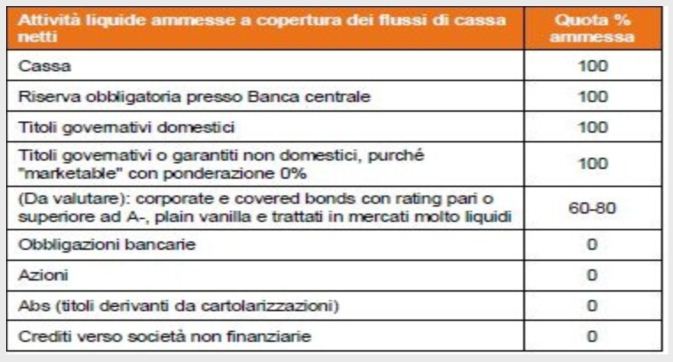

ci guadagneranno le banche. Infatti, per Basilea 3, nella “valutazione di

robustezza” di una banca, la cassa - cioè i depositi bancari - pesano 100,

mentre altre forme di deposito, come le obbligazioni bancarie, pesano zero. Basilea 3, infatti, obbliga le banche a

legare la massa dei prestiti ai livelli di “cassa”, di “riserva obbligatoria”

e alla qualità degli investimenti e, in funzione del rischio sottostante,

indica in che percentuale ogni tipo di titolo contribuirà al ratio. Ecco per voce la percentuale ammessa:

Non ci guadagneranno invece i piccoli

risparmiatori che decideranno di liquidare i titoli, perché comunque non

saranno in grado di spuntare remunerazioni migliori sui loro depositi, a meno

che non vincolino le somme. Come per i posti barca, approderemo a

Francoforte o a Lione per aprire conti

e comprare qualche titolo? |

|||